文|新消费财研社

作为 曾经力压 伊利和蒙牛的“中国乳业第一股”, 如今 光明乳业( 600597.SH) 已难掩 增长乏力 。

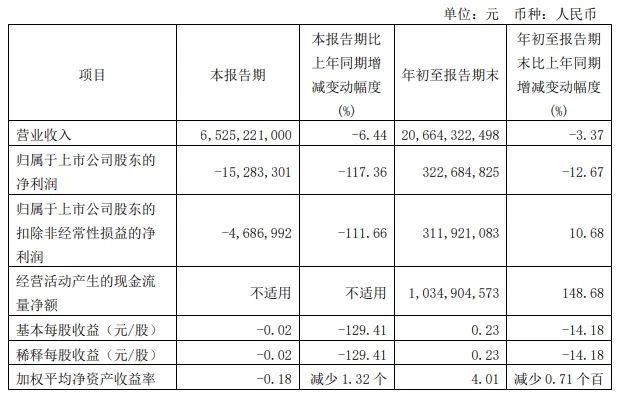

2023年前三季度, 光明乳业 实现营收206.64亿元,同比下降3.37%;净利润3.23亿元,同比下降12.67% 。其中,第三季度营业收入为 65.25亿元,同比下降6.44%;净利润 亏损 1528.33万元,同比下降111.66%。

对于业绩下滑、净利润亏损的情况,光明乳业解释称,主要是本报告期国内营业收入同比下降,海外子公司亏损所致。

更让人担忧的是,光明乳业 的零售业务 在“大本营”上海地区隐有失守之势。 据2 1 世纪经济报道, 很多消费者 关注到 ole等高端超市内的光明乳品变少了。 记者 在ole超市内 发现 ,当前光明如实、光明致优等鲜奶产品的确无法在超市内搜索到,有超市工作人员表示,光明的商品是近期刚刚下架,从他所在的门店来看,近期销量的确不佳。

新消费财研社关注到,今年年初光明乳业曾立下 2023年争取实现320.5亿元营收的 业绩 目标。 从三季度刚超2 00 亿元的营收规模来看,光明乳业想要实现既定目标并不容易。

业绩“失速”,前三季度净 利完成率 仅 47.5%

公开资料显示, 2002年光明乳业的营收 曾 超过50亿元,远超当年的伊利股份,更是达到蒙牛乳业一倍以上。 站在当年高速发展的 光环下,光明乳业在上交所成功挂牌,成为 “ 中国乳业第一股 ” 。

然而时过境迁,光明乳业却逐渐泯然众人,却在竞争日渐激烈的乳业赛道中被伊利和蒙牛反超。

据三季度财报,光明乳业旗下共有三大业务板块,分别为乳制品制造业、牧业、其他行业。主要业务为生产销售新鲜牛奶、新鲜酸奶、常温白奶、常温酸奶、乳酸菌饮品、冷饮、婴幼儿及中老年奶粉、奶酪、黄油等产品。

其中,乳制品业务占据营收主力。以最近两个完整财年为例,2021、2022年,光明乳业乳制品营收占比均超过85%,牧业和其他行业的业绩贡献不足两成。

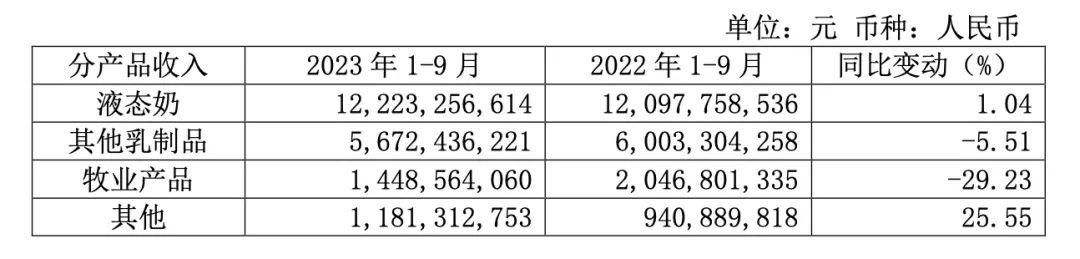

在乳制品板块中,光明乳业液态奶实现营收171.01亿元、160.91亿元,分别占总营收的58.55%、57.03%。而同期内其他乳制品营收分别为84.8亿元、80.0亿元,分别占总营收的 29.03% 、2 8.35% 。

今年前三季度,公司液态奶产品营收 122.23亿元,同比增加1%。 不难看出,光明乳制品业务的业绩主要来源是液态奶,且区域属性较强。

最近两年,我国乳制品需求出现波动,区域乳企更是面临严酷的竞争,光明乳业遭遇了营收净利“双杀”。

以季度维度来看, 2021 年至2 023 年 ,光明乳业前三季度营收分别为220.6亿元、213.9亿元、206.6亿元, 已 连续两年营收下滑。 到了2 023 年第三季度,光明乳业营业收入为 65.25亿元,同比下降6.44%;净利润 亏损 1528.33万元,同比下降111.66%。

按年度来看, 2022年光明乳业实现营业收入282.15亿元,同比下降3.39%;净利润 为 3.61亿元,同比下降39.11%。 同期伊利股份、蒙牛乳业营收分别为1 232 亿元、9 25.9 亿元,同比增长分别为1 1.4% 、5 .05% 。

这让业界不禁有诸多疑问,为何在同梯队乳企大多实现正增长的态势下,光明乳业业绩增长却日益疲软?

新消费财研社注意到, 2021年11月,黄黎明接替濮韶华出任光明乳业董事长 。自此之后的 两年 里 , 公司 业绩明显 下滑 。

在2022年营收不及预期的前提下,黄黎明仍给2023年订立了较高的业绩预期。2023年全年经营计划显示,光明乳业将争取营业总收入达到320.5亿元,净利润达到6.8亿元。照此估算,光明乳业计划在今年实现营业总收入同比增长约13.59%,净利润同比增长约88.37%。

但 三个季度 过去 ,光明乳业 却 “由营转亏” 了。前三季度 营收完成率 仅 为64.47%,净利润完成率为47.5%。如果要完成 既定业绩 目标 ,光明乳业 则需在最后一个季度完成近114亿元的营收和3.57亿元的净利润。 但就目前的发展形势看来是有点困难的。

值得注意的是,不同于伊利、蒙牛两家公司在奶粉、奶酪、冰淇淋等其他乳品板块“各有所长”,光明除了液态奶,其他板块业务表现都相对较弱,业务发展并不均衡。

前三季度,光明乳业其他乳制品(奶粉、冰淇淋等产品)营收为 56.72亿元,同比下滑5.51%;牧业产品营收14.49亿元,同比下滑约29%;其他产品收入11.81亿元,同比增长25.55%。液态奶业务1%的营收增幅显然不足以弥补另外两大板块 的 下滑。

直营渠道收入下滑, 跨界推新成效不佳

在主营产品业绩持续下滑的艰难时刻,光明乳业却毅然决然的选择加速全国化扩张 的步伐。

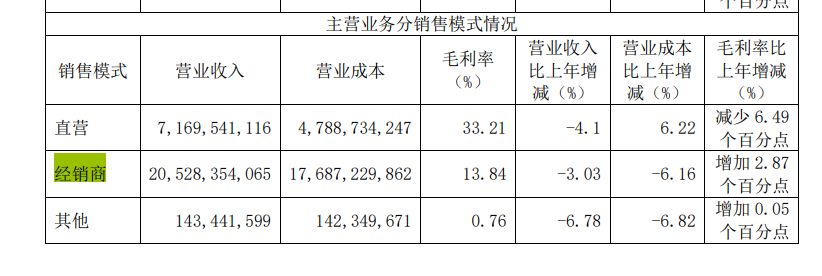

2 022 年财报显示 ,光明乳业经销商销售实现营业收入205.28亿元,同比减少3.03%;营业成本176.87亿元,同比减少6.16%;毛利率13.84%,同比增加2.87个百分点。

截至2022年末,光明乳业于上海地区共有经销商456个,报告期内增加54个;公司于外地区域共有经销商3603个,减少了199个。综合来看,仅2022年一年内,光明乳业经销商数量就减少了145个。

不过,今年以来, 随着 光明乳业全国化布局 的推进 , 其 经销商数量较前两年相比有所增加。 截至2023年9月30日,光明乳业共有经销商4182家,其中上海地区466家,外地3716家,前三季度共增加经销商123个。算上上半年减少的34个,单 第 三季度光明乳业经销商数量就增加了157个。

不过,经销商数量的增加并未给光明乳业的业绩带来增益。 截至今年3季度末。光明乳业经销商渠道收入同比 微增 0.75%,但直营渠道收入48.53亿元,同比下降11.99%;其他渠道收入8810.45万元,同比下降16.55%。

作为上海地方乳企,光明乳业很早就制定“走向全国”的战略目标。今年前三季度,光明乳业在上海地区营收58.19亿元,同比仅增加0.01%;在外地(上海以外地区)营收同比下降6.56%。这意味着,光明在上海地区业务增长近乎停滞,而在外地出现负增长。

财报显示,光明乳业75%的销售收入来自各地区经销商,公司方面曾表示,下半年将推动渠道拓展和网点下沉,华东地区将进一步夯实到乡到镇的渠道基础。但综合来看,外地经销商没能带来营收的增长。

而且从巴氏奶这一细分领域来看,光明乳业如今似乎有些“进退两难”。

由于巴氏杀菌技术没有完全将白奶中的细菌灭活,因此巴氏奶必须在低温环境下生产、运输及销售;对物流和仓储有极高的冷链要求,这便会导致生产巴氏奶的成本上涨。同时,低温保存、冷链运输的产品特性对公司的成本把控能力提出更高要求。

其实早在 2003年,光明乳业就整合自身物流体系并成立“领鲜物流”,建立起自己的乳制品冷链物流运输网络。但目前光明乳业自身的冷链物流体系重点打通的是长三角地区,全国网络的建树并不高。

如果光明乳业要将业务拓展到全国更多地区,就需要在全国多地建立起更完善的冷链物流体系做支撑;但这又意味着企业需要更大的资金投入及更长的投资回报周期,这显然不是一件容易的事。

其次,一般而言,鲜奶市场由区域性乳企主导,如四川地区的新希望、北京的三元、河北的君乐宝、*疆新**的天润乳业等。进入这些市场天然需要面临更大的竞争压力。再加之冷链物流体系全国的建立起来不是件易事,因此光明乳业想要将巴氏奶推向全国也十分不易。

于是,亟需*局破**的光明乳业把目标放在了新品研发以及对跨界产品的探索。

2023年 以来,光明乳业跨界动作不断,上半年旗 下随心订与汪裕泰合作推出龙井牛乳茶 ; 光明冷饮和太极集团合作推出小霍香雪糕 ; 和正广和推出橙汁棒冰 …… 下半年还携手泸州老窖打造了“酒香冰月礼”冰淇淋月饼 等等。

但遗憾的是,这些联名产品并没有在市场上激起太大的浪花,很难重现“酱香拿铁”类似的爆款产品。

在 跨界 合作 的同时, 光明 还大力推新, 仅 今年上半年上市 的 新品 就 达到30 余个。今年前三季度,光明研发费用为5959万元,同比增加1.62%。可见其推新的力度。

但和跨界产品的情况类似,其推出的畅优0腹担风味发酵乳、健能唤悦即食型益生菌、光明“一芝”大白兔牛奶乳酪、光明熊小白芯冻冰山雪糕等新品,目前在消费市场表现平平。

光明 致优 奶粉 价格混乱,食安问题 不容忽视

和伊利等品牌相比,光明乳业的奶粉业务并非强项,竞争力不足。光明致优为 光明乳业旗下奶粉品牌,今年 6月,光明乳业与坦图 共同推出了 光明致优小分子奶粉新品。

但是,在如今母婴奶粉赛道竞争愈加激烈、奶粉市场供需失衡的行业背景下,光明致优也难逃发展难题。

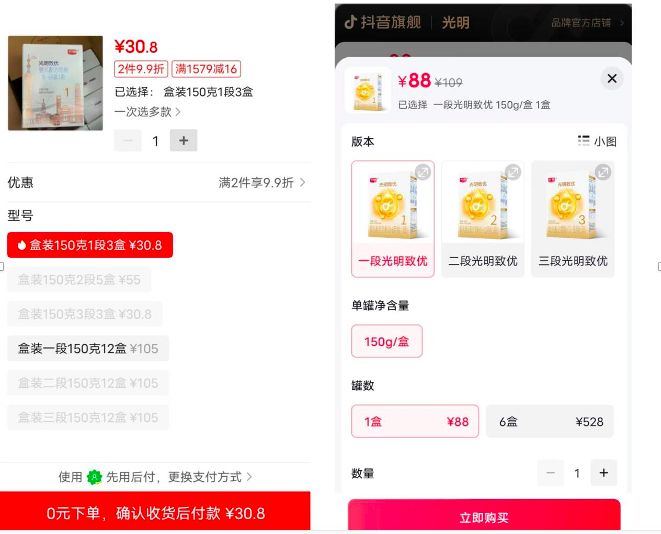

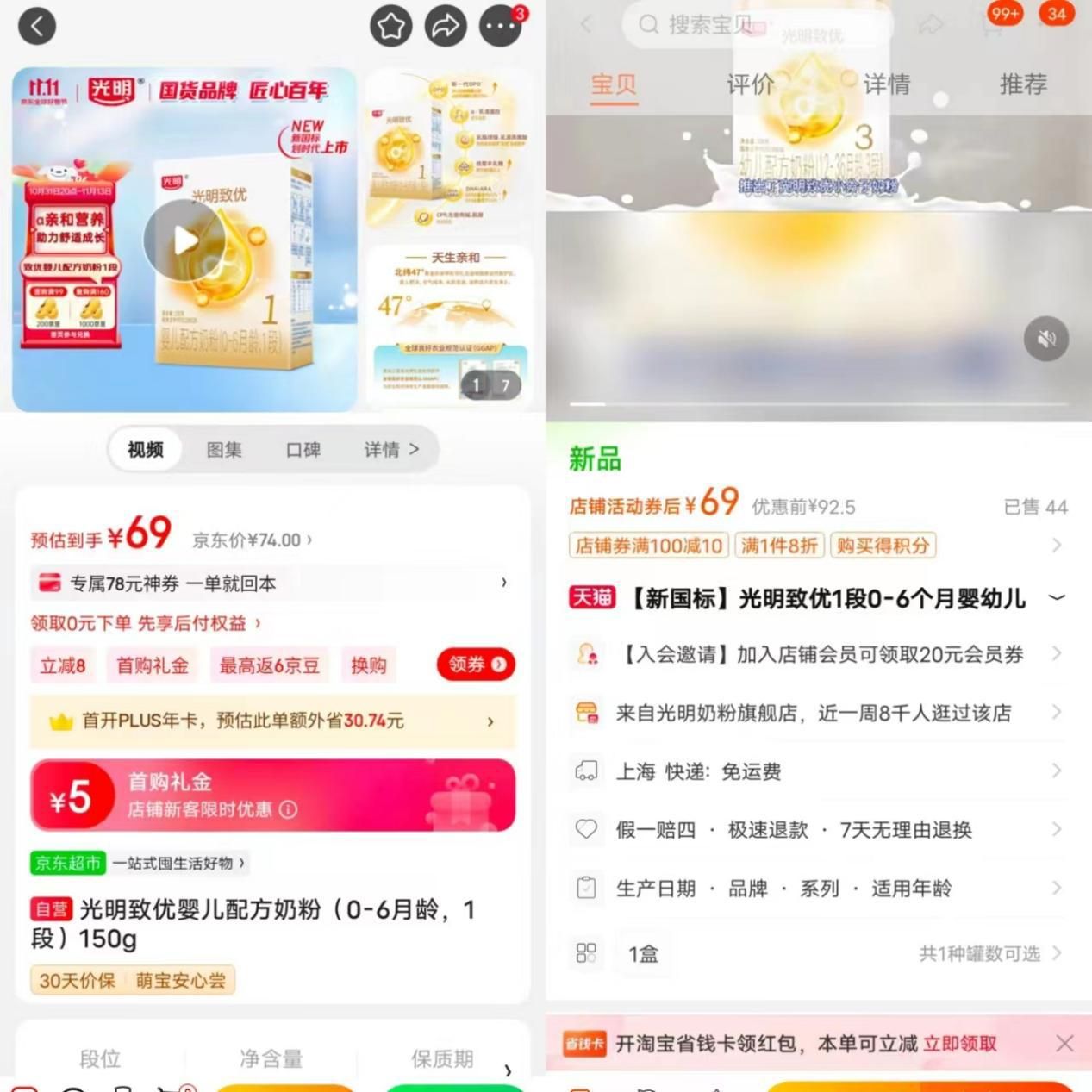

近日,有消费者表示,自己在购买光明致优婴儿配方奶粉( 0-6月龄,1段)时发现,不同平台标注的价格并不相同。 据报道,何康辉是这款奶粉的操盘手,但此前何康辉操盘的思慕尔小分子奶粉一直没有获得二次配方注册。

以 光明致优婴儿配方奶粉( 0-6月龄,1段) 产品为例,新消费财研社通过对比京东、淘宝等电商平台产品发现, 相同规格包装的产品在不同 平台 价格 最 高 相差 超七十元 。其中价格最低的为拼多多某店铺,3盒总价为30.8元,单价约10.27元。价格最高的为抖音光明品牌旗舰店,单价为 88 元,两平台价格相差 78 元。

再对比 淘宝、京东官方旗舰店,光明致优婴儿配方奶粉( 0-6月龄,1段) 两平台预估到手价都为69元 。 但 具体看,在淘宝光明奶粉旗舰店中,该产品原价为92.5元,活动券后价为69元。在京东光明品牌旗舰店中, 该产品原价为74元,活动券后价同 为 69 元 , 两平台产品 原价 相差1 8 元 。

乳业专家认为,造成当下婴幼儿奶粉市场价格混乱加剧的原因,一方面是婴幼儿奶粉市场整体萎缩;另一方面,奶粉企业的销售模式主要是通过经销商分销,部分奶粉企业在制定销售目标时过于追求数字上的增长,向经销商压货反倒导致渠道库存激增,而经销商为了脱困,不得不采取窜货或低价甩货,加剧了市场混乱。

除了旗下光明致优市场价格混乱,光明乳业的食品安全问题也备受关注。

据新华网报道显示,今年 9月,光明乳业在公司官网公开致歉,其中提到今年6、7月份光明乳业连发的三起食安事故。

2 023 年6月, 据北京商报报道,有网友发布视频称,在质保期内的光明酸奶中喝出了黑色斑点异物。 光明乳业客服回应称,确属产品质量问题,类似情况很少见,会有专人对接处理。可能是运输环节出问题导致,也有可能是包装漏风导致,具体原因需要对问题产品进行核查,后续处理措施将依据核查结果而定。

6月15日,安徽颍上县6名小学生在饮用光明牛奶后出现呕吐等不适症状;6月27日,光明又因清洗液用碱水渗入“优倍”奶中发出致歉信;7月20日,广州市工商局网站公布的2012年二季度第二次流通环节乳制品抽样检验中,光明乳业产品再登“黑榜”。

在黑猫投诉上,也有不少消费者反应光明乳业旗下产品有奶品变质、有异物、不兑现承诺等问题。截至目前, 涉及光明乳业的相关投诉共有360条,关于光明随心订的投诉将近400条。

在今年 9月份接受调研时,光明乳业甚至并未回答针对上半年30个新品销售情况的提问。 总的来说,食品安全相关问题频出,会对企业的品牌形象造成一定的影响。

在今年三季度业绩再次失速、食品安全问题凸显以及行业竞争加剧等多方压力下,曾经的乳业冠军能否在黄黎明的带领下完成既定目标,重新走向巅峰?我们拭目以待。