用一个transformer变体模型对股票研究了几年,最近加入了强化学习优化,结果更优秀,阐述几个基本问题和分享模型预测结论:

股市可以被模型预测吗?

如同量子力学中任意时刻电子的位置和速度是无法预测的,但是可以用薛定谔方程 (Schrödinger equation) 来描述出现的概率,所以虽然明天一只股票的涨跌是无法预知,但走势的概率是可以计算的

模型预测与人比较有什么优势?

广泛传颂 的 Jesse Lauriston Livermore(1877-1940) 的回忆录和 Ralph Nelson Elliott(1971-1948)的波浪理论等,这些先贤的结论无疑是正确的,但问题的关键是如何判断每条规律发生的前提已经出现,如何定量?

通过观察,模型的结果无疑就是在重复这些先贤的结论,只不过以定量的方式给出;

模型的预测结果

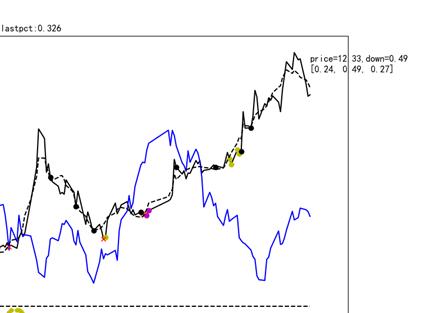

模型的名字:dual vector foil;因影响股市的因素是高维的,个股盈利、行业走向、国内外政经走势、市场情绪等等, dual vector foil试图把这些高维信息压缩为二维,个股走势概率和相应的个数;如下图,dual vector foil在观察股市中每个股票的上涨(up)、下跌(down)、走平(flat)的概率,图中股票在当前走势下给出的概率是up=0.24,down=0.49,flat=0.27

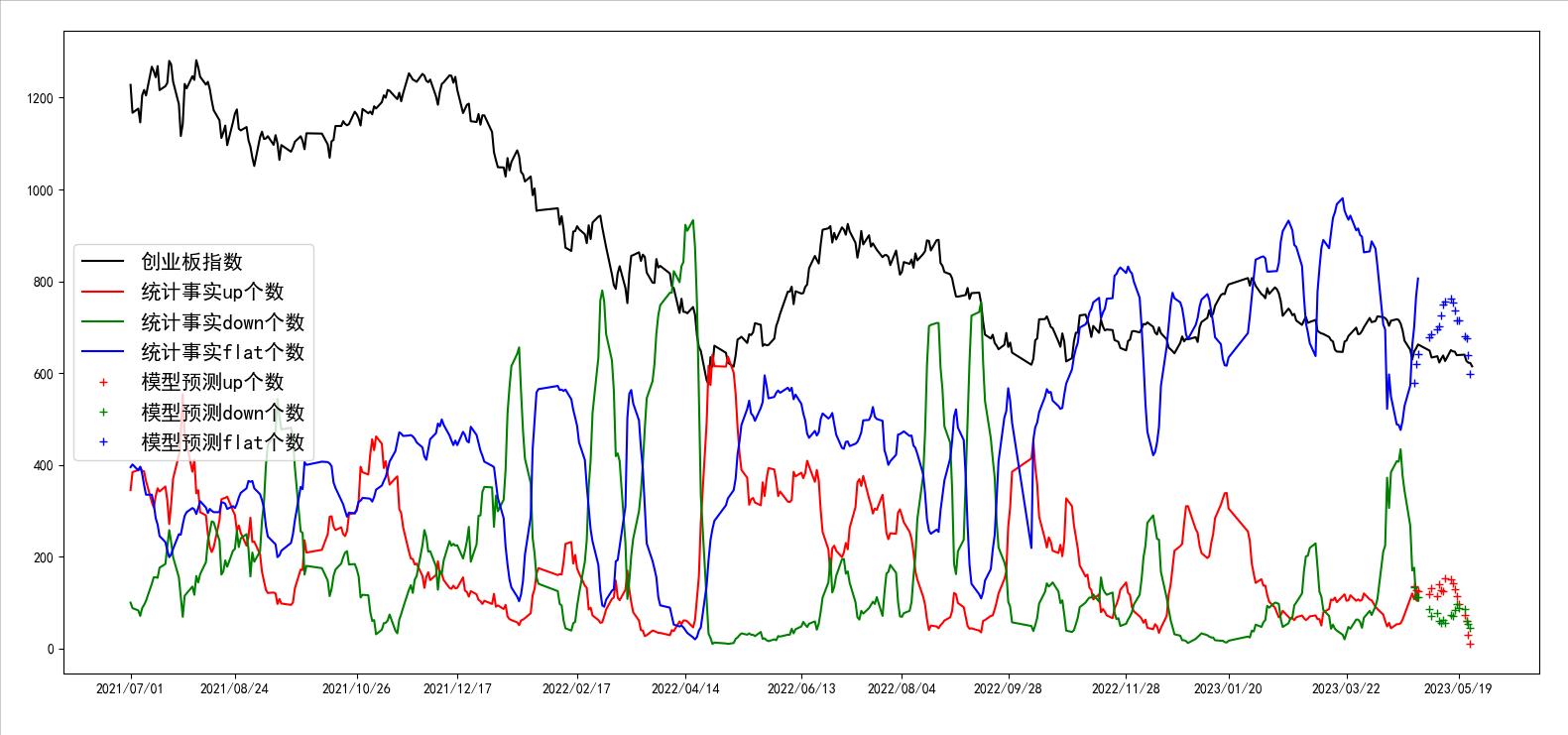

单只股票的观察波动性会大一些,基于大数据原理,群体性事件分布的概率无疑更趋于稳定,2023/05/26的整体股市趋势结果如图:

说明:

横坐标:时间,单位为天

纵坐标:股票个数,模型共观察活跃股票1280个,故最大值为1280

颜色区分:红色为明显上涨趋势股票的个数,绿色为明显下跌趋势股票的个数,蓝色为明显走平趋势的股票个数;如果股票没有明显趋势不计数

实线线条:为“统计事实”,是经过统计得到的事实,非模型预测结果,是模型学习的目标即“label”,通过它可以清楚完整的看到股市的走势,但是最近一段时间的线条缺失,因未来还没有发生,无法统计趋势;

“+”线条:模型预测结果,代替实线的统计事实,完成对股票未来的预测,通过多月观察与实线吻合度高

结论:上一轮(4.24-5.20)上涨浪(幅度小)结束迹象明显,下一浪为下跌浪的概率更高一些,幅度未知

tips:每日更新下日预测,共同见证股市成长