(1) 我们买股票,买的可能是两个东西,一种是现在的现金流,也就是盈利和分红,另一种是期望,也就是对未来盈利和分红的期望。

(2) 公司分红不一定好,不分红不一定不好。一些现象级的公司,比如微软和亚马逊,很长时间都不分红。

(3) 有很多投资机会的公司,不应该进行分红,而是应该抓住机会,投资增长。这时候分红,相当于割自己的肉喂给给自己吃,因小失大。

第一分红的股票:

1,是企业暂时利润很少,但是为了维持分红的稳健性,依然保持一贯的分红水平。

2,是公司前些年没怎么分红,有累积的未分配利润,今年因为某种原因,一次性给分了。

3,是大股东可能需要钱,但是因为各种原因没法借钱,于是呢,就通过上市公司借钱,通过分红的方式把钱发给股东。

第二, 如何判断股价的高低?

有的股票股价很低,是不是很便宜?有的股票单价很高,为什么还一路上涨?

市场上很便宜的股票,比如1元股和仙股,都经历过大幅的下跌,反映出基本面的问题,风险很大。而一些价格很高的股票,是因为业绩好,或者暂时业绩一般,但是被市场看好发展潜力,完全可能进一步上涨,实际上反而很便宜。所以我们衡量股价是否贵,不应该看绝对价格水平,而是应该锁定基本面,看相对估值水平。

估值高,回报率不一定低

腾讯是大家很熟悉的一个股票,是香港市场上总市值最大的股票之一,最近达到3.6万亿港币(2019年12月31日期数字),这个估值比宇宙行工商银行(2.1万亿港币)和巨无霸中石油(1.1万亿港币)还要高很多,腾讯是工商银行的1.7倍,中石油的3倍多。

腾讯和工商银行(2010-2019)

注:2010年和2019年数据都是年底(12月底最后一个交易日)数据,价格为前复权,单位是港元,市盈率是价格和过去12个月盈利的比率(TTM市盈率),累积增长考虑了分红和拆股。

估值很高的股票,可能是因为未来增长率很高。这时候,高估值是对高增长的提前反应。比如说,一个股票的市盈率是40倍,看起来很高。可是如果盈利每年增长一倍,第二年就只有20倍,第三年就只有10倍了,就不贵了。

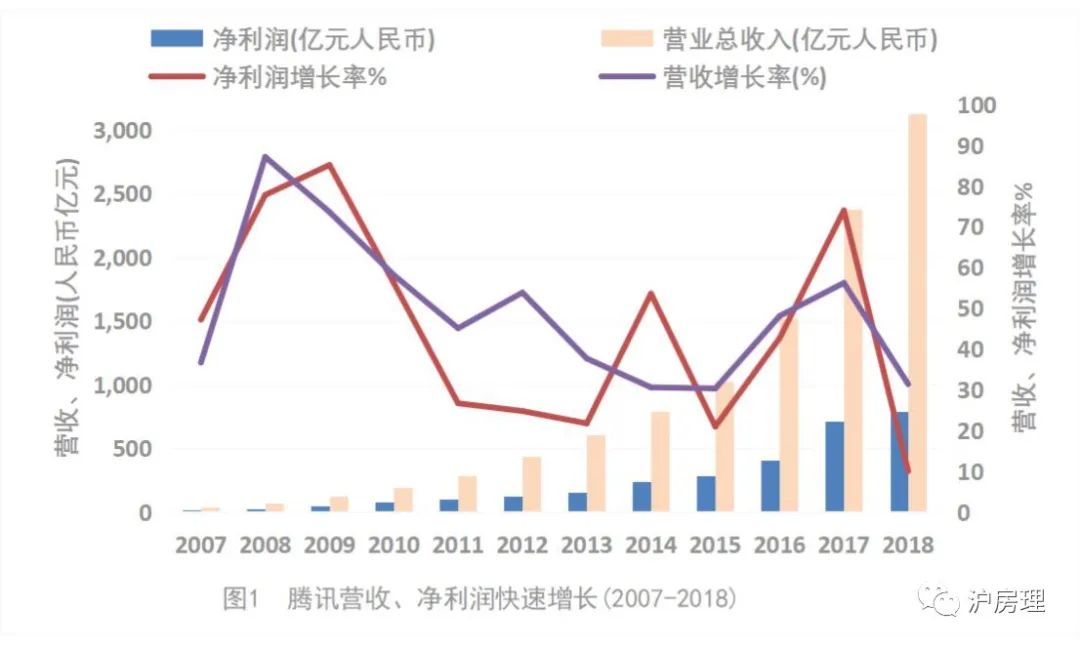

腾讯就是这样。从2010到2018年,腾讯净利润从80亿增长到787亿,累积增长接近10倍,每年增速平均45%。因为利润增长这么快,当初的高估值就不高了。

腾讯营收快速增长(2007-2018)

数据来源:Wind资讯

根据以往的经验,就是PE值和业绩增速应该大致差不多。如果一个公司业绩的年均增速是10%,那么合理的PE值应该是10倍左右,如果是20,那么合理的PE值应该是20左右。刚才讲腾讯现在的PE在40左右。如果未来的增速在40%左右,那么腾讯的估值就是合理的。如果未来的增速超过40%,那么买腾讯就赚了。如果不到40%,就亏了。2010-2018年以来,腾讯营收的平均增速达到41.3%,利润的平均增速达到33%。如果未来能保持这一增速,腾讯的估值并不贵。

但是呢,买股票只看相对估值水平,也是不行的,估值高低和未来回报率的高低,并没有必然的关系。很多高估值的股票未来回报率很高,比如腾讯,恒瑞医药,贵州茅台等等;也有一些估值很低,但是涨幅很好的股票,比如万科、格力电器、招商银行等等。这里面的经验是,选股票没有“一招鲜,吃遍天”的招数。认识到这个复杂性,是认识股票的第一步,可以少走很多弯路。