观点小结

核心观点:Brt60-85,区间震荡

到月底美联储会议前都认为是宏观窗口期,盘面具备继续向上突破的条件,高度由基本面的强度决定。

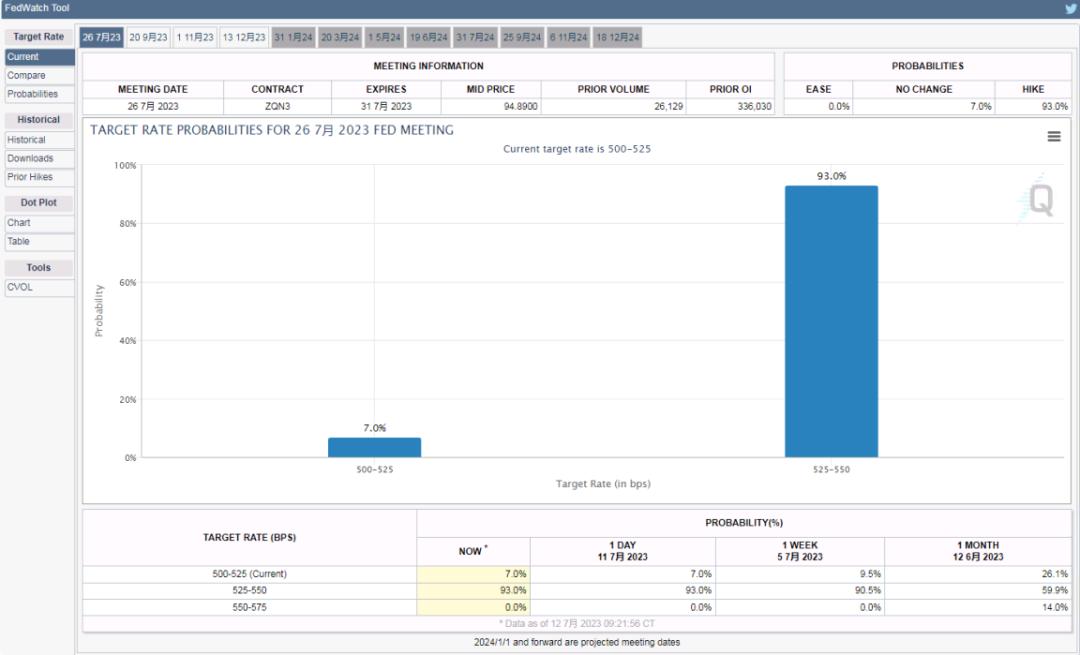

宏观方面,情绪从6月底市场反应完鲍威尔和其他官员偏鹰言论后,就开始出现反弹;而后耶伦的访华带动了中美关系的良好进展,整体商品情绪都有偏乐观的表现;实际经济数据情况,昨天公布的美国6月CPI录得3%,超出市场预期,解读为利多,影响来看,市场一方面已经计入本月底再次加息25bp,一方面降低了年内继续加息两次的概率,至少在月底前,宏观都不太会有比较大的预期偏离,因而市场交易的主线逻辑回归基本面。

基本面方面的大逻辑是,3季度供应收紧+季节性需求回升,平衡表存在超过120万桶日的供需缺口需要被计价。进入7月后,这个逻辑从实货端开始逐步传导,首先是整个海上在途原油的量级明显下降,近两周降幅超过4000万桶,俄罗斯发运也在明显回落;同时供应的紧张推升了结构的走强,wti和brt月差均转为back;另外现货升贴水明显走强,尤其北海地区也由负翻正,这都是验证预期交易现实的逻辑。

从边际变化来看,供应的不稳定也是市场会去交易的东西,包括像墨西哥的油田爆炸、欧美炼厂的意外断供等等,虽然产量和产能的恢复都比较快,但在当下供应弹性低而需求旺季的背景下,不稳定供应的风险溢价会变得更高。

从盘面的角度来看,此前brt在70-80的窄幅区间也调整了有两个月的时间,中枢75的位置对于多空来说都没有太好的性价比。月底前宏观压力的弱化,或者说偏利多的的情绪下,基本面的支撑配合使得盘面上破78和80的较强阻力位,后续认为高度由基本面的强度决定,逢高空策略可以关注性价比以及基本面变化择时入场。

月差:正套 欧佩克自发减产,供应收紧扭转2季度及下半年平衡。

欧佩克减产:中性 欧佩克部分成员国将于5月再次进行自愿减产,具体为沙特-50,阿联酋-14.4,阿尔及利亚-4.8,科威特-12.8,阿曼-4,伊拉克-21.1,哈萨克斯坦-7.8;5月实际减产共46.4万桶日。

俄罗斯减产完成度偏低,市场计价“不减产”。

宏观: 偏多 美国CPI超预期,月底加息25bp基本已计价,年内加息两次概率下降。

SPR:观望 美国将于4-6月释放2600万桶SPR,计划于8&9&10&11月各回购300万桶SPR。

俄油实际缺口(产量&出口):观望 俄罗斯实际船运量近期出现回落,国内炼厂开工的回升抵消了出口的量级,同时油品出口有反弹的预期。

需求: 偏多 春检接近尾声,各地区开工有进一步回升预期。

页岩油: 偏多 上周产量环比降10万桶日至1230万桶日,钻机数回落至540台,近几周持续下滑,快速增产预期进一步下降。短期看钻机数和压裂活动的变化,长期仍需观察页岩油商的实际CAPEX计划和执行情况。

月底加息前,宏观暂处窗口期

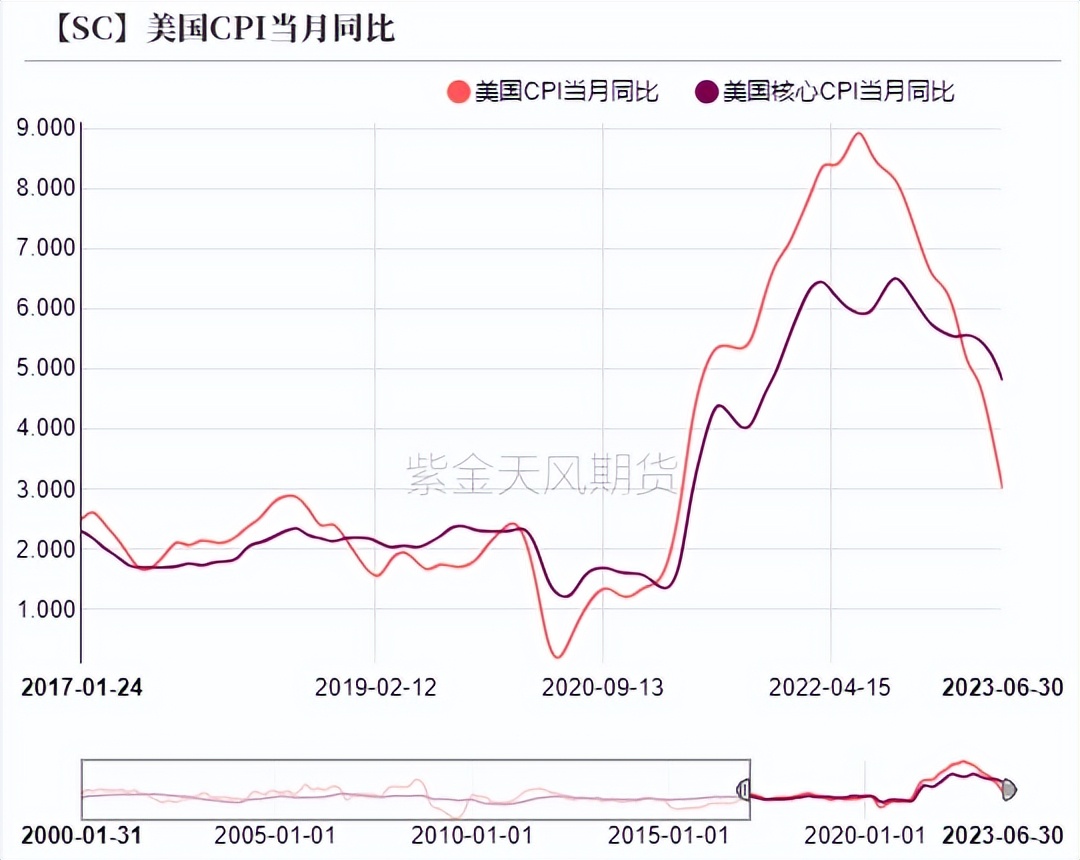

CPI超预期回落

- 美国6月CPI同比录得3%,超市场预期回落,主要得益于高基数效应(22年油价在6月见顶)。

- 3季度开始的高基数效应将会减弱,而当前美国通胀问题的核心仍是劳动力市场的矛盾,通胀粘性使得3%左右的通胀水平仍会持续,距离美联储2%的通胀目标仍需时间消化,那么利率维持“higher for longer”的情况也是进一步确认。

数据来源:紫金天风期货研究所

7月加息预期不变,年内加息次数预期降低

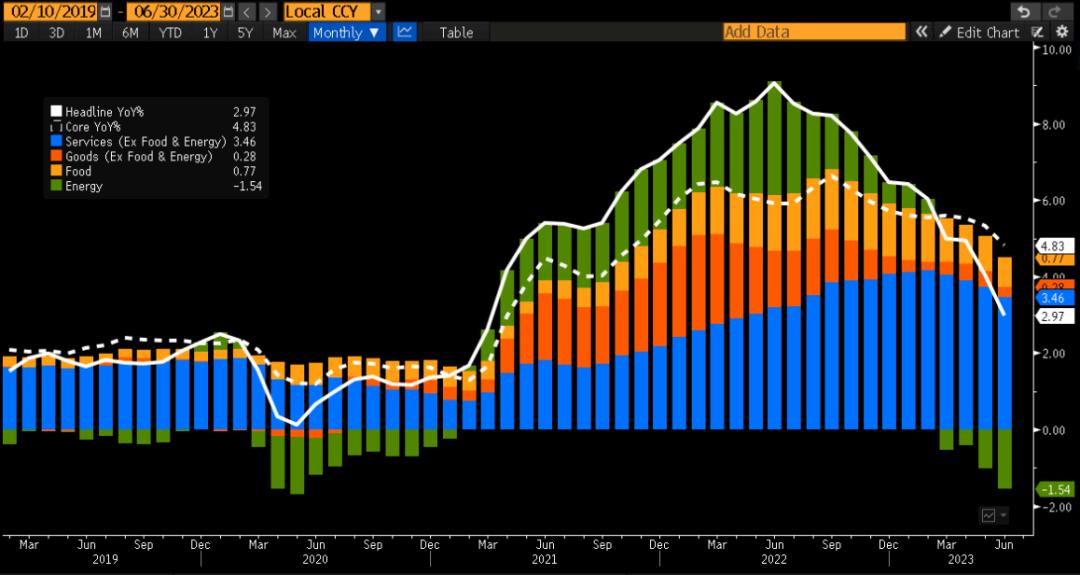

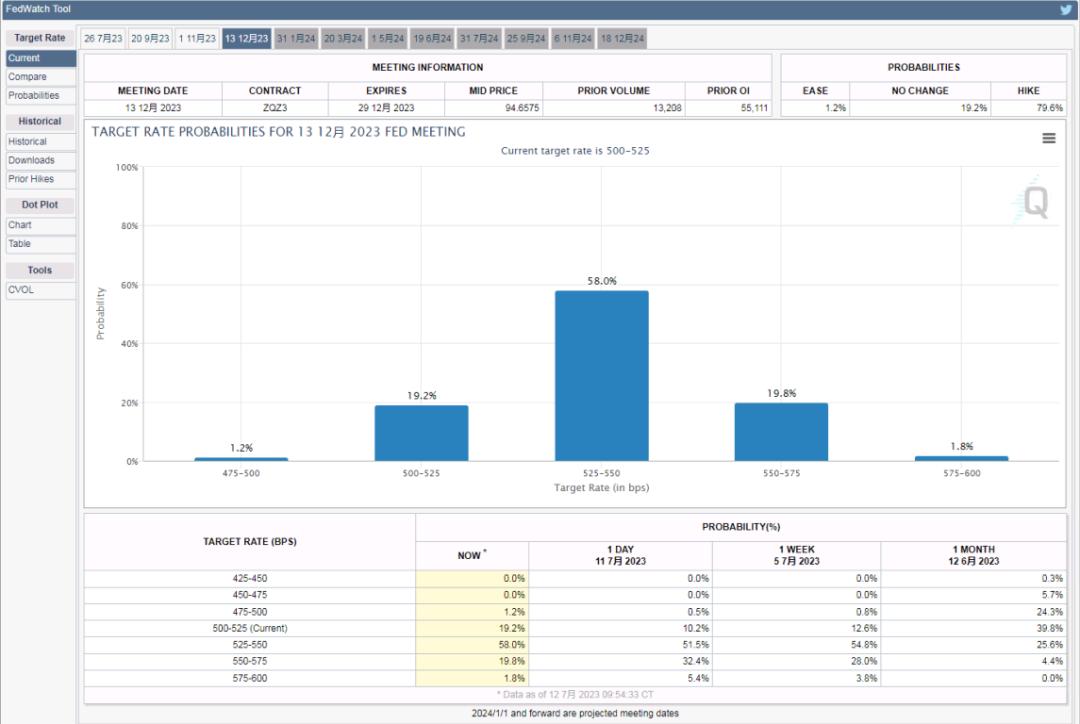

- 在这种情况下,市场对7月底的FOMC会议上再次加息25bp的定价预期没有改变,但通胀的同比贡献中,诸如租金、酒店、机票等部分分项也出现了不同程度的回落,显示了非能源方面的一些边际好转,因而对于此前年内加息两次的预期有所降低,7月后再次加息25bp的概率由此前的32.4%降至19.8%。

- 那么认为到7月底会议前,宏观暂时都处于窗口期,没有太大的压力。

数据来源:紫金天风期货研究所

供应收紧支撑基本面

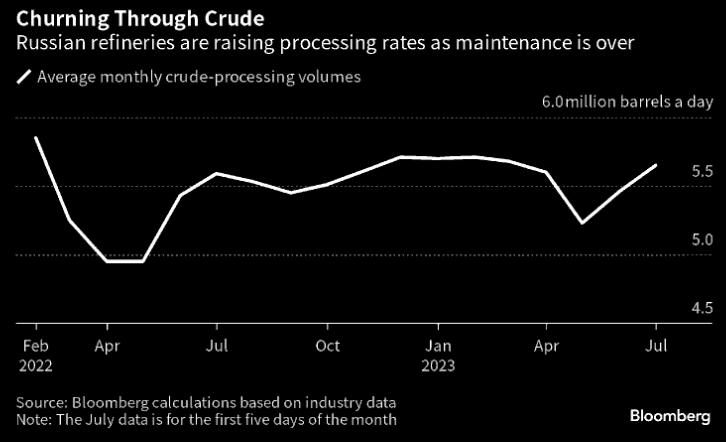

减产的实质影响兑现 – 俄罗斯原油出口回落

- 俄罗斯承诺其自愿减产将在出口端体现,从近几周的实际情况来看,原油船运出口呈现回落状态,7月3日单周发运降至440万桶日,4周平均来看,较6月发运环比减少约60万桶日。

- 原油端的出口下降也是配合其国内炼厂的需求回升,检修季过后,7月开始俄罗斯炼厂进料重回570万桶日,环比增量约为30万桶日。同期,油品出口有回升预期。

数据来源:紫金天风期货研究所

减产的实质影响兑现 – 沙特的减产优先体现在升贴水

- 7月第一周,沙特发运变动不大,但认为其额外减产的量级后续能完全兑现,主要有两方面原因。

- 1. 从前几个月的减产情况来看,沙特5月发运环比降约60万桶日,6月环比降约40万桶日,基本其减产量级和出口量级相匹配;

数据来源:紫金天风期货研究所

- 2. 从油种的角度,沙特的额外减产使得市场的重油更加紧张。从地区的角度看,亚洲由于有相对大量的非标重质油的补充暂时没有受到太大的影响,而欧洲市场,常年贴水的挪威Johan Sverdrup油种作为品质接近的替代油种的升贴水快速走强,已经较Forties升水,进一步验证了沙特的减产在实际发生。

数据来源:紫金天风期货研究所

库存开始进入下行通道

- 上周全球原油库存减少4200万桶,其中岸罐库存减少2111万桶,在途原油减少2144万桶。

- 分地区的情况,欧洲大幅去库1649万桶,上周提示的库存拐点已经出现。

数据来源:紫金天风期货研究所

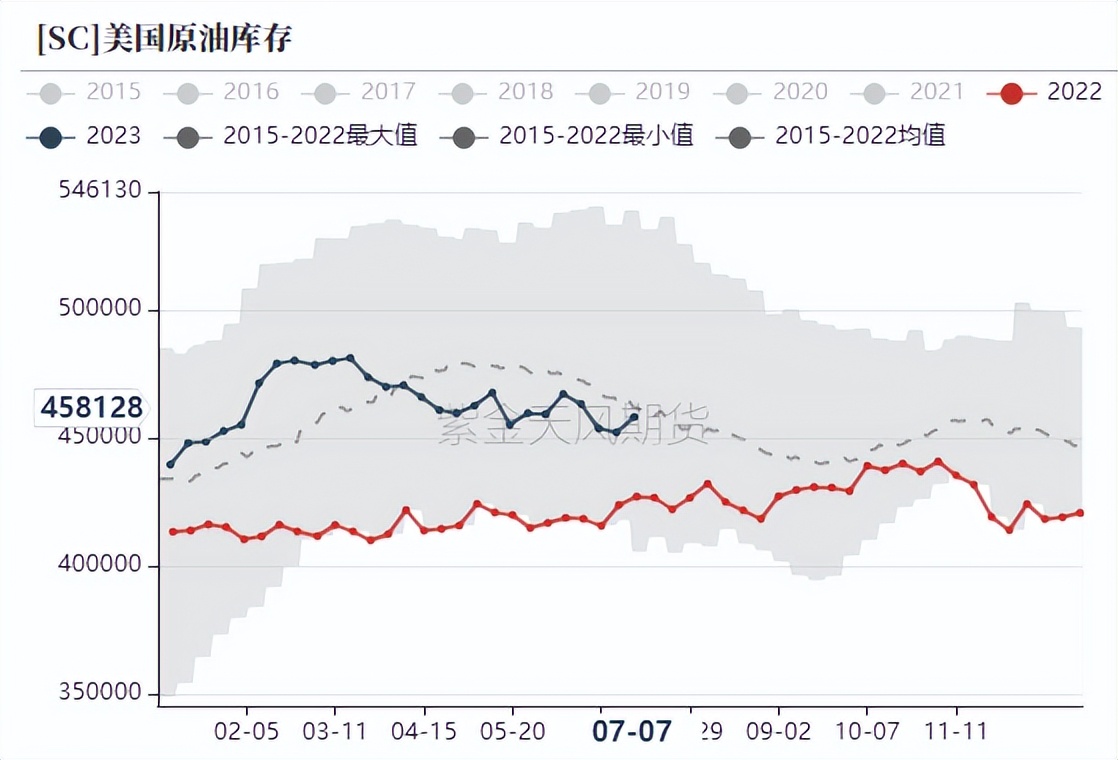

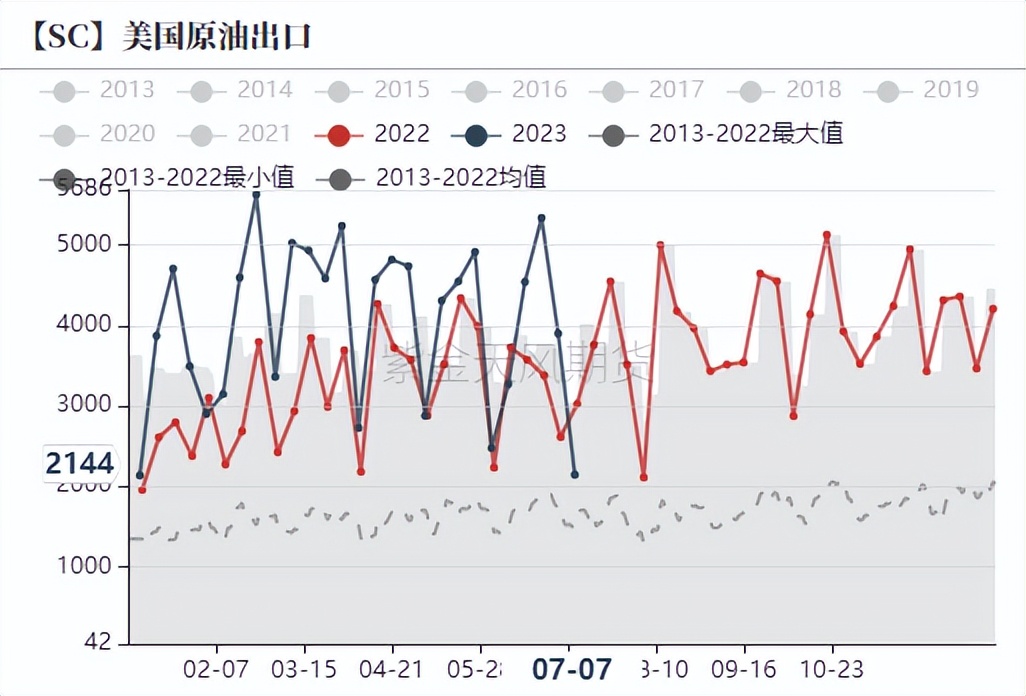

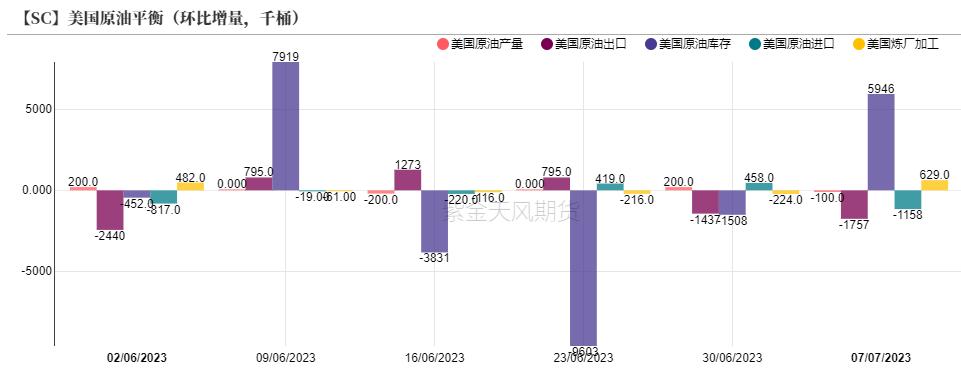

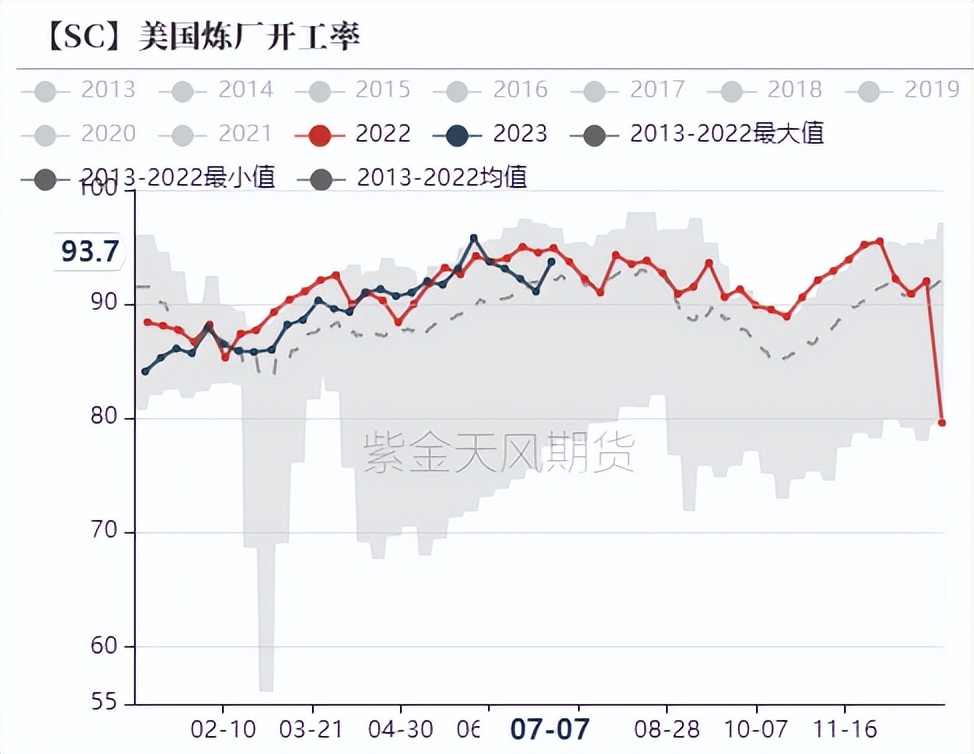

美国累库,汽油需求回落,开工上行

- 本周eia数据中,市场关注几个要点,一是美国原油累库595万桶,这块的主要原因在于美国连续几周的出口减少;

数据来源:紫金天风期货研究所

美国累库,汽油需求回落,开工上行

- 另外上周美国炼厂进料环比增加63万桶日,开工环比增加2.6%至93.7%,随着意外断供的炼厂逐步回归,后续开工仍有继续增长的空间;

- 油品方面汽油库存持平,但受到独立日节假日的需求前置影响,本周汽油需求出现较大幅的回调,降至875万桶日。

数据来源:紫金天风期货研究所

价差&持仓

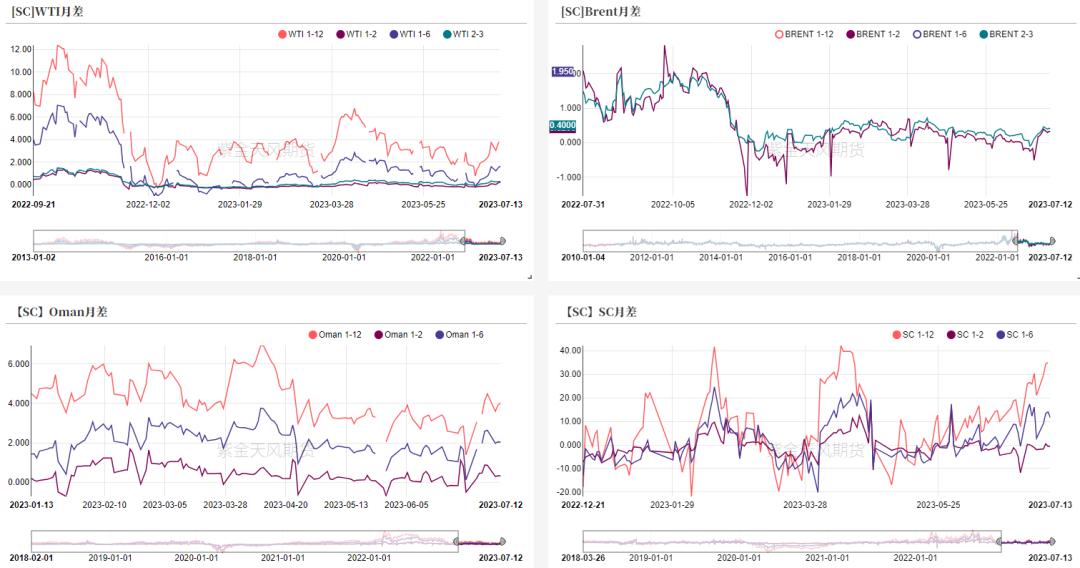

月差结构维持back

- 截至7月12日,WTI近次月价差收于0.21美元/桶,2-3价差为0.29美元/桶;Brt近次月为0.32美元/桶,2-3价差收于0.40美元/桶;SC近次月价差收于-0.6元/桶。

数据来源:紫金天风期货研究所

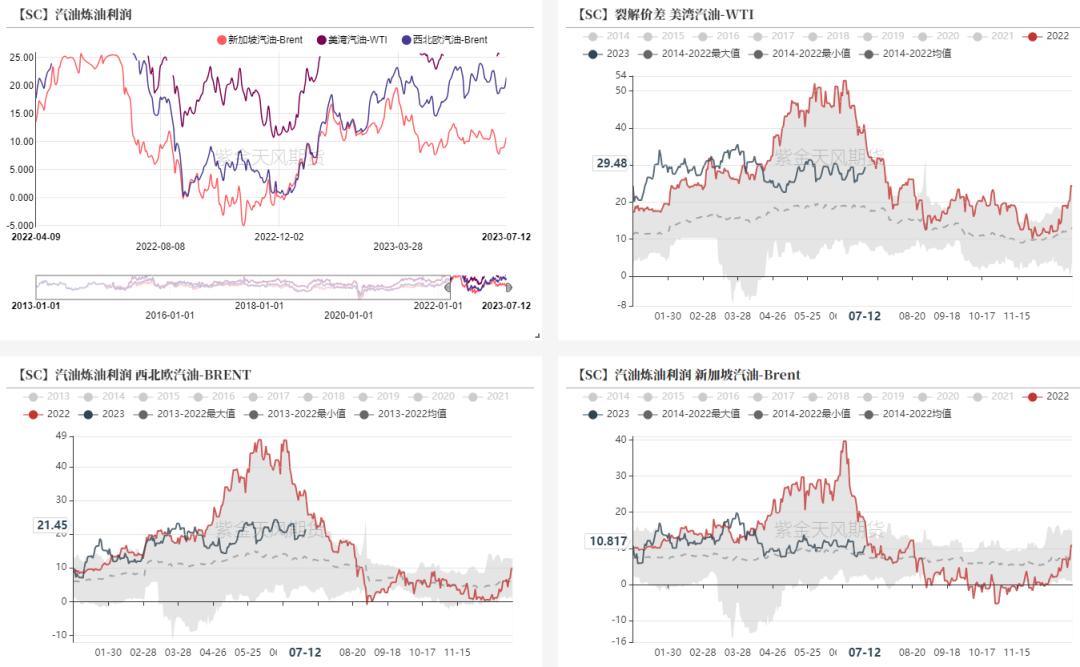

汽油裂解震荡偏强

数据来源:紫金天风期货研究所

柴油小幅波动

数据来源:紫金天风期货研究所

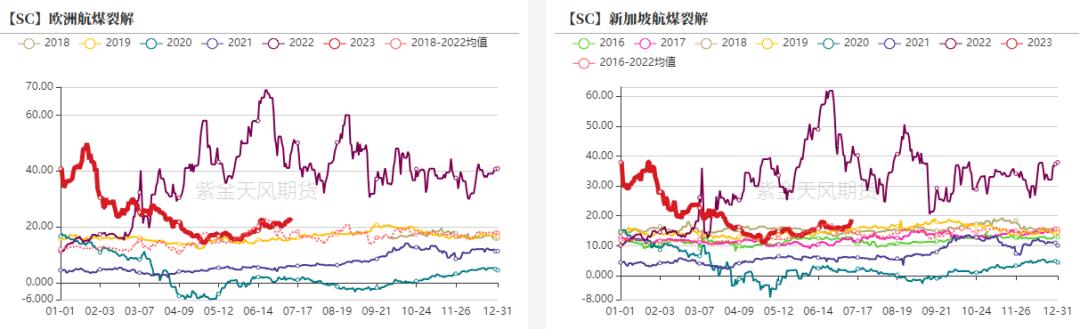

航煤裂解小幅波动

数据来源:紫金天风期货研究所

WTI基金持仓维持低位

- 7月4日当周,WTI资金多头减持6338手,空头减少28150手,净多增加21810手,净多持仓维持低点。

数据来源:紫金天风期货研究所

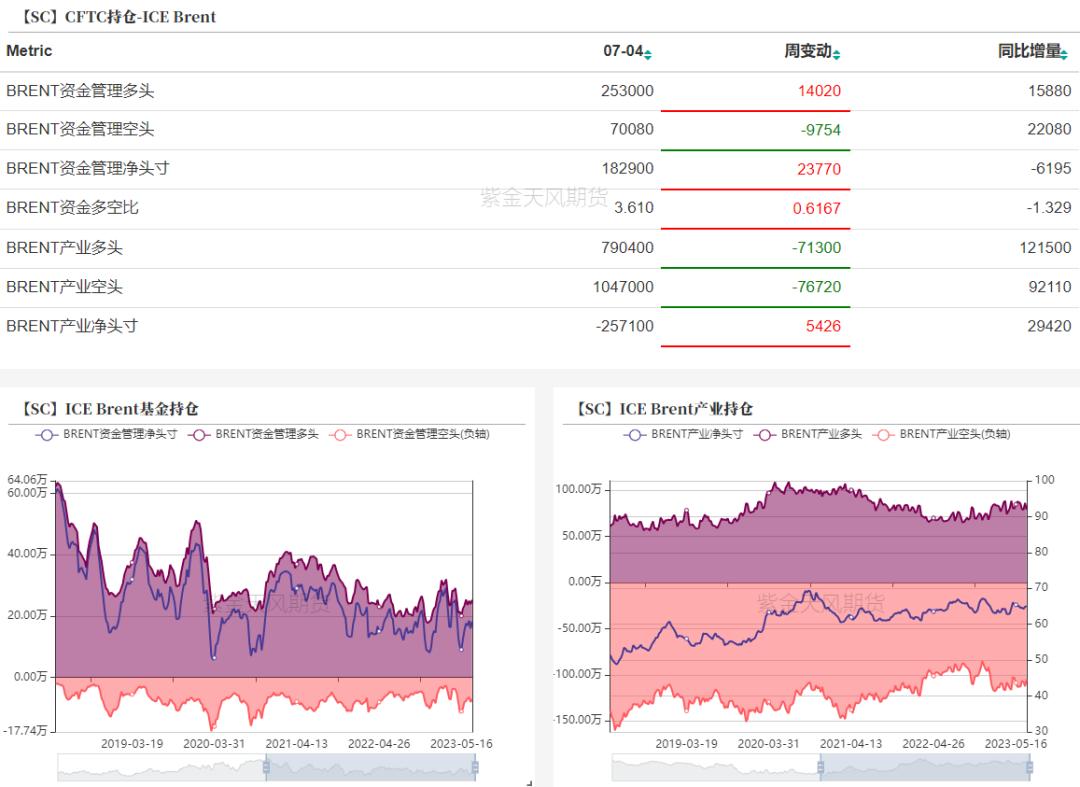

BRT基金持仓小幅回升

- 7月4日当周,Brt资金多头增加14020手,空头减少97*4手5**,净多增加23770手。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。