2019年的世界500强也出炉了,中国平安的排名和2018年一样,都是29位

话不多说,最*平近**安人寿出了新产品大小福星。

(以上对比表是在同一维度的保险责任上做对比的)

应该很直观就可以看出来,都是一个层面和保险责任的产品,平安人寿的产品在保险责任和条款略略逊色的情况下,费率比市面上的优势产品是要高出50~70%的区间。

而且在这种情况下,平安还是能够收下巨量的保费。

这是平安强大的护城河所在~~

对于大量的不是那么熟悉保险的人来说,平安寿还是有一定的理念的,平安福大全套(重疾+意外+医疗+寿险这样集合*绑捆**一起)这种理念挺好的,不用担心续保问题(一张银行卡扣费全搞定,不太麻烦),不用太担心找人找地方理赔问题(到处都是服务网点)

卖得贵而且还很有市场,这是一种能力。

我感觉和茅台酒一样,一种强大的能力。

个人利益纰漏:

我个人的所有资产都在二级市场,是所有,其中保险股占到仓位的50%,而平安单只股票的占到总仓位的30%左右。

为什么我敢于把单只股票的仓位比例配置的这么高,以上产品卖得贵且很多人买,品牌带来的利润率高,利润也高就是原因之一~~

(以上是平安2018年财报的净利润构成图)

简单描述一下

目前,平安集团里面,寿险和健康险的利润占比还是绝对大头的

2018年,是保险业承受巨大监管压力的一年,平安的首年新单保险费首次出现了负增长-3.6%,不过由于新业务价值利润率是上升的原因,最终平安的新业务价值还是取得7.3%的增长。

然后,剩余价值还是不断的增长,而剩余价值每年释放的实际利润的速度也是在不断增长。

所以,平安的寿险健康险未来几年所能释放的利润确定性是非常高的。

同时,平安的内涵价值增速也是非常猛烈的

(PS,入市有风险,投资需谨慎)

【转换身份,我依然是保险经纪人】

好啦,说完了平安和平安寿的强大,我还是要以一个保险经纪人的研究产品责任的角度来阐述平安寿的产品。

简单说一下保险产品是综合【品牌服务】、【性价比】、【保险责任】来考虑的。

我们会觉得3者都可以得兼的吗?

如果觉得可以3者兼得的话,那应该需要10万亿人民币,花2万亿来买平安(还不一定买得到),然后每年10亿打广告维持品牌,10个亿每年来提高整体代理人素质和薪酬,然后花10个亿来升级服务体系,另外让精算师每年让利几百亿的情况下设计绝对好的保险产品(费率低,保险责任好),公司每年且长期持续可长达几十甚至100年的亏钱,那就完全没问题了哈!!

显然不可能兼得嘛,所以根据需求只能取其平衡~~

品牌的话,平安首屈一指了!!!不多说

服务的话,从平安整个集团来说,科技板块投入是很多的,现在已经能够看到了趋势,所以平安的各种软件和APP给消费者带来的体验和服务也算是业内比较优质的。

性价比(费率)的话,因为品牌在那,品牌溢价较高就是真的,追求利润也情有可源,30年的缴费,每年的费率差距空间是50%~70%之间,就看消费者接受不接受

保险责任的话,是细说的部分

再上一次图

1、 对比表中都是重疾单次赔付的险种

都是100~120种重疾啦,之前已经无数次讲过前25种统一规范定义的重疾病种了,全行业都是一样定义的,而这25种统一规范的重疾占到了理赔的95%以上,所以25种以外的定义不同的发病率很低的100种120种都是差不多的了,随缘~~~

同时市面上现在的优势产品,有了保单的前10个年头发生理赔的话,是赔付130%~135%的保额,平安寿的平安福2019(二)和新上市的大福星就没有这个保险责任了。

2、 是否有中症额外赔付50%保额,且豁免后期保费?(不影响重疾保额和身故保额)

中症顾名思义就是一些还没达到重疾,但也有一定严重程度不是很轻的疾病,疾病定义是可以由保险公司自己定义的,基本很多保险公司对于一些常见各家公司都有的中症疾病定义都是无什么差异的

现在市面上很多的优势险种都有中症了,平安寿的产品方面保险责任目前还没有中症,有这个保险责任肯定比没有的好

3、 轻症,且轻症豁免后期保费

【极早期恶性肿瘤】、【轻微脑中风】、【不典型急性心肌梗塞】、【冠状动脉介入术】

众所周知,以上几个轻症是最高发的轻症,理赔最多的轻症,平安寿这次在最新产品大福星和平安福2019(二)都加上了这些高发的轻症,所以轻症的保险责任是可以的

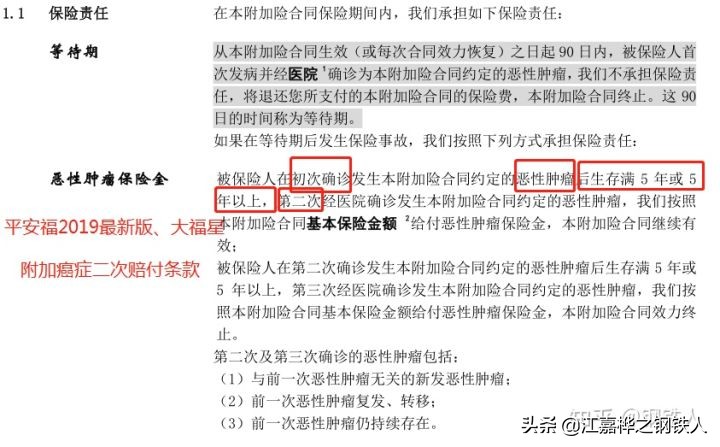

4、 癌症多次赔付保险责任

(背景:癌症占所有重疾理赔的70%左右且癌症慢性病的发展趋势)

平安寿的产品(最新版平安福、大福星)的附加癌症多次赔付的责任是

第一次癌症50万~~~5年后第二次癌症50万~~~~再5年后第三次癌症50万

第一次非癌症重疾50万~~~第一次癌症没任何赔付~~~5年后第二次癌症~~~5年后第三次癌症50万

(注意,都需要5年后,间隔期5年)

(所以第一次重疾不是癌症的话,能理赔癌症2次3次赔付的概率太低了)

市面上优势产品对于癌症多次赔付的保险责任是

第一次癌症50万~~~3年后第二次癌症50万

第一次非癌症重疾50万~~~~180天后第一次癌症50万

(即使第一次重疾赔付不是癌症,180天后再患癌症马上赔付50万,第一次癌症赔付后,间隔期3年后就再赔付50万)

【平安福和少儿平安福、大福星和小福星】

平安福和大福星就是18岁或以上才能投保的

少儿平安福和小福星就是18岁以下未成年才能投保

同理可得~~~~

【总结】

好了,篇幅已经挺长了,将重要的讲出来我觉得就够,很难事无巨细都全部写得清清楚楚了。

以上也只是针对单次赔付的终身重疾险作出了一点阐述,还有多次赔付重疾险等等,最重要还是要了解自己想要的,同时不能什么都想要

想探讨研究保险股,可以来和钢铁人交流

想做家庭保险方案买保险,更要来找钢铁人

专业的事交给专业的人

钢铁,你的不二之选