温馨提示

1.全面注册制下,新股破发将会是常态化, 截止2023年5月15日,主 板,创业板和科创板2023年 共上市81只新股,其中破发18家(以第一天收盘价为依据),破发率22.22%, 告别无脑打新时代,特推出打新申购建议系列。

2.用数据说话,截止2023年5月15日,主板,创业板和科创板2023年共上市81只新股(5月份7只,4月份28只,3月份25只,2月份15只,1月份6只),81只新股都给予了打新申购建议: 其中74只准确,7只不准确,准确率91.36%。 水平有限,如果您恰好参考了那7只不准确的申购建议,又恰好中签交款了,请多包涵!

3.打新申购建议主要参考以下几方面,更多是以接盘者的身份,而不仅仅是从基本面去考虑是否申购,不认可的可绕道。

参考因素一:

发行价格和发行市盈率:根据我的经验价格越高风险越大,但也不绝对,比如科创板高价股资金认可度就很高;

参考因素二:

题材概念:概念符合市场热门即使发行市盈率偏高也不缺乏接盘者首日;

参考因素三:

基本面:公 司所处的行业地位,报告期内的业绩情况,营收和利润是增长还是下滑;

参考因素四:

对标企业情况,从已上市A股公司中去做类比

参考因素五:

新股板块情绪:比如今年科创板新股情绪好的时候,市梦率也不缺乏接盘侠,而去年情绪不好的时候,各种破发

4.文章数据主要参考招股说明书,部分内容来源于网络,如有涉及侵权,请联系我删除。

一 公司基本情况速览

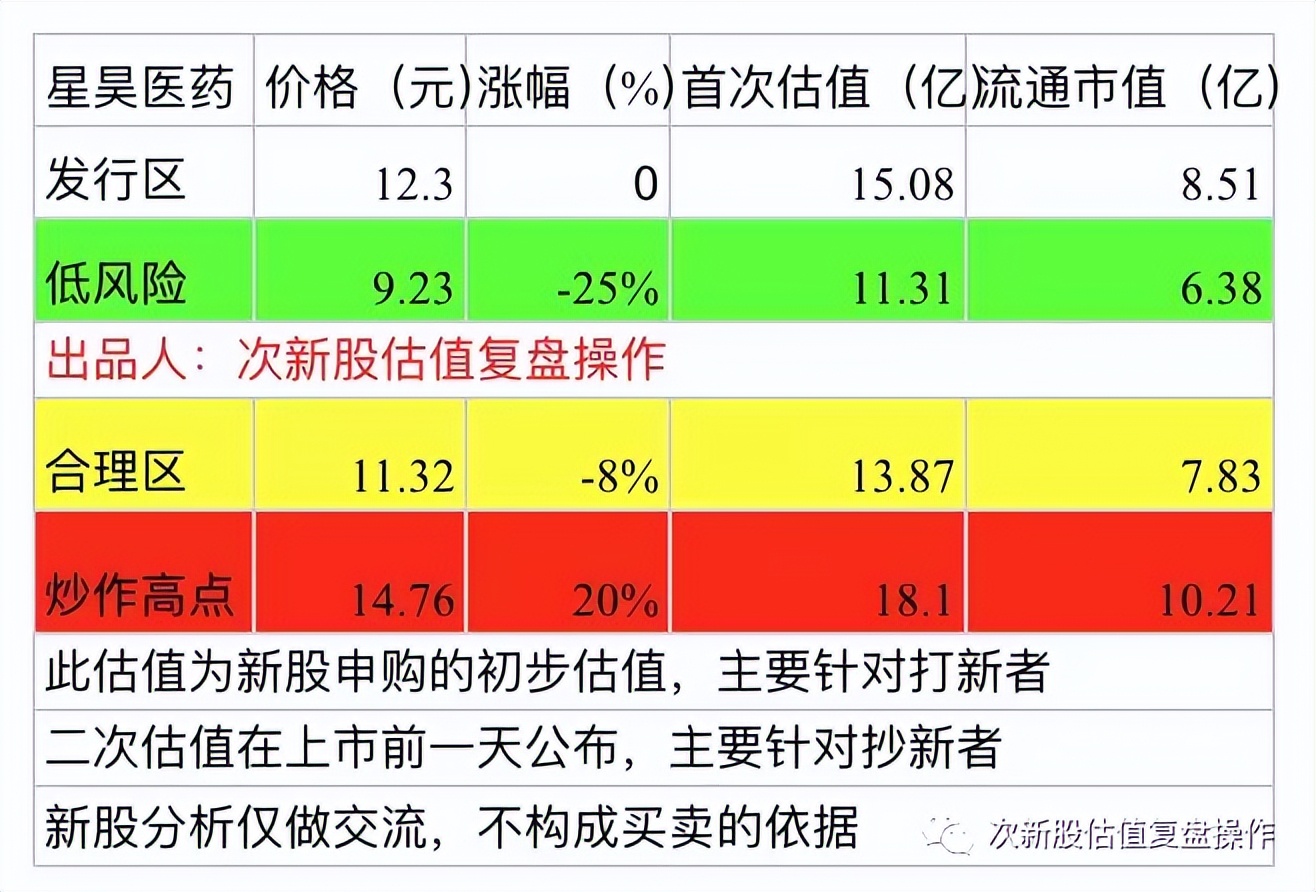

总股本:1.225772亿股 总发行量 :3060万股

流通老股:3857.52万股

发行价格:12.30元 募资总额:3.76亿

发行市盈率:30.71倍 行业市盈率:24.87倍

所属行业:医药制造业

所属区域:北京

2022年年报净利润同比增长17.33%

2023年1季报净利润同比增长39.41%

二 公司观察

1.行业地位

2.主营业务收入情况

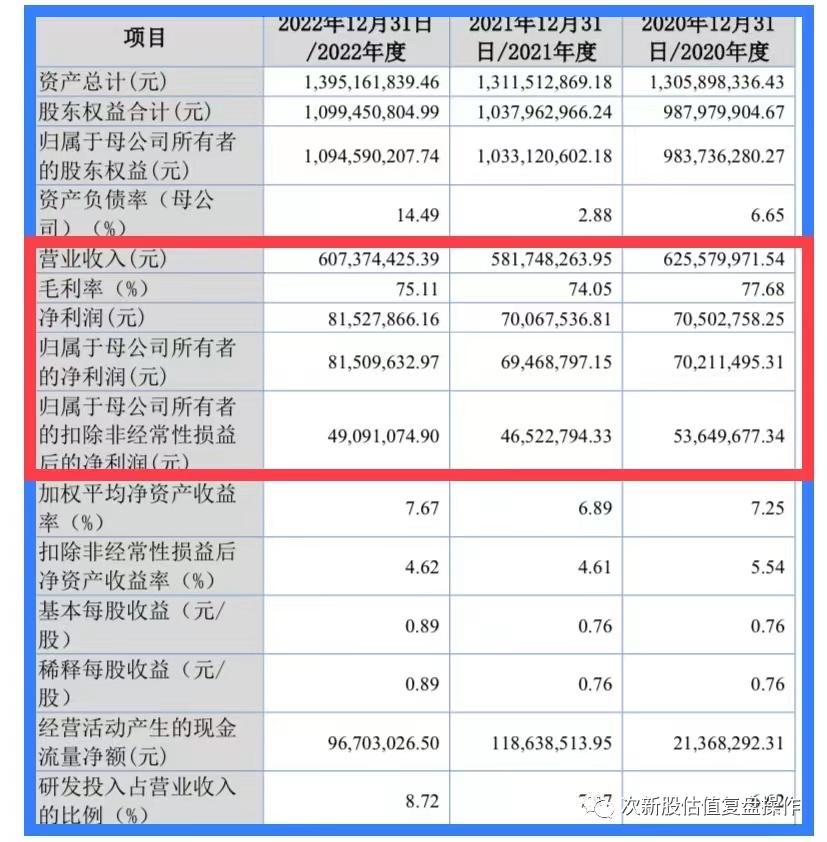

3.近三年财务数据

从下表可以看出,报告期内公司营收和利润均呈波动状态,营收总体小幅下滑,利润总体呈增长。

2022年年报,每股收益0.89元,每股净资产11.90元,净利润同比增长17.33%

2023年1季报,每股收益0.23元,每股净资产12.13元,净利润同比增长39.41%

4. 同行业对标

5.募资用途

6.2023年1-6月经营业绩预告

预计公司2023年1-6月实现营业收入在31500万元至33000万元之间,较上年同期增长约17.59%至23.19%。预计归属于母公司所有者的净利润4800万元至5100万元之间,较上年同期增长约3.64%至10.12%;扣除非经常性损益后归属于母公司所有者的净利润为3400万元至3600万元,较上年同期增长约15.75%至22.56%

7.主承销商 申万宏源证券

8.题材和概念 ①仿制药②原料药③医疗卫生

9.发行价格12.30元 流通市值8.51亿 发行市盈率:30.71倍

三 估值及打新申购建议

公司主要从事药物制剂的研发,生产和销售,并构建共享平台,在自有品种实现产业化的同时,为药物制剂生产企业和创新药研发企业提供CMC/CMO服务。报告期内,公司销售药品为固体制剂和注射剂,冻干口崩制剂还未批量上市。公司提供服务主要为CMC和CMO业务,目前公司已储备117个CMC/CMO项目,其中15个CMO项目,102个CMC项目。公司药品销售以经销为主,2022年药品销售占比92.81%,CMC/CMO占比7.19%。目前公司业务辐射全国,是集自有药品产业化和CMC/CMO服务为一体的药物制剂平台企业。医药企业,目前产品以仿制药为主,行业市场空间小且竞争激烈,还受集采影响,未来看点是CMC/CMO服务业务,发行市盈率偏高,流通老股又多,给予 放弃申 购 建议。

预测表说明:新股预测表的价格,主要是指新股刚上市时可能的运行区间,里面的低,中,高风险也仅仅是根据上市前公司基本面和此阶段新股情绪做出的初步预判,上市后随着资金介入的力度和题材的发酵程度,个人估值也会不断变化,对估值变化感兴趣的可关注本号每天新股复盘。整体看来,大部分的新股上市风光几天后都要大幅回落甚至腰斩。

申购等级说明:新股申购建议分为积极申购,申购,谨慎申购,放弃申购四种,我只会申购给予了申购和积极申购两种建议的,谨慎申购和放弃申购建议的我基本不会申购。

重要声明:本人不荐股,文章内容属于个人操作心得分享,所有观点不构成任何股票买卖依据!据此投资风险自理!

微信改版后,没有被设置“星标☆”的微信公众号,文章推送将会有推迟,如果您想第一时间收到“新股信息”,请记得设为星标,如果您觉得文章对您有参考价值,请记得点赞,分享!(点击本文标题下方的“次新股估值复盘操作”,再点击右上角三个点“...”选择设为星标,就OK啦