(08月/04日周五)市场评述

【 盘面回顾 】

周五指数宽幅震荡,成交量明显回升,不过盘中波动比较大,交投活跃但反应到短线情绪上并不算太好。

万亿成交涨停数量不足30只个股显然是背离的,也正是因为情绪上不去,所以最近券商里面才会有财达证券和国联证券这种走势的出现,不够好在周四比较坑的像是财达证券、大智慧在周五都得到了很好的修复,所以大金融实际上并没有像盘面上反映的那么恶劣,下周大概率同样有所修复。

和金融走势基本保持一致的是同为顺周期的消费和地产,而科技在尾盘指数下挫的情况下相对抗跌,数字经济和AI回落都比较有限,金融+AI个股也强于纯金融标的,超导表现出明显的逆指数,算是科技近期最活跃的一条支线。

下周行情大概率会在顺周期和科技之间相互轮动。

【明日重点公司跟踪】

仕佳光子 :公司于 7 月 27 日与裕汉广电签署《投资意向书》,拟通过裕汉光电参与收购美国应用光电公司(AOI)的中国资产及相关业务(旗下的光通讯模块及设备事业部)。未来若收购成功,AOI与微软等北美客户紧密的合作关系有望加速推动公司光芯片及其产品的海外客户认证和导入,发展可期。

指南针 :目前盘面上的金融科技龙头,周五创出历史新高,因为麦高证券的缘故走得比财富趋势更强。随着麦高证券各项业务有序重启,指南针逐步形成证券公司+金融科技双轮驱动的发展模式。指南针在股票交易软件领域具备市场领先地位,多年来与体外证券公司已有成熟的业务合作模式。证券经纪业务领域是麦高证券与公司自身业务最具协同效应的业务板块,公司直接给麦高证券赋能,预计将推动证券公司数字化转型与业务重构,以及在量化交易、快速柜台、大宗经纪、机构服务等综合性发展,提升客户服务能力和流量承接能力。公司表示给中小投资者提供的金融信息服务软件,一直都有AI相关应用。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

申老师免费交流Q-欢迎加入

另外我有VIP小Q在线实时解盘群,交易问题会在第一时间解答,机会出现也会在第一时间发布。

除了每日短线机会,Q里也有中线潜伏品种,方便无法兼顾短线操作的朋友们。

(08/04周五)强势股研报解析

今日有逻辑支撑的强势股都在这里了!

1、第三方支付: 行业潜在利空去年已全部计提,未来费率/利润对标美国还有数倍提升空间,还是数字人民币核心产业链。

2、天孚通信:开源模型迎来一轮竞赛,对算力将形成正循环,800G加持下未来业绩弹性可期。

3、爱美客:行业中军业绩率先大增,7月发布潜在医美爆款新品,此前情绪利空也已充分发酵。

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

1、第三方支付:利空出尽

(1)大涨题材第三方支付+金融科技+数字人民币

一季度以来,第三方支付上市公司拉卡拉、新大陆、翠微股份、新国都等集体公告披露关于标准类商户交易使用优惠类商户交易费率上送清算网络情况的解决方案。从公告披露情况,相关事件已有解决方案,相关的损益已计入2022年报表。

这意味着行业清算资金退还完毕、平台经济整改结束,产业监管常态化持续推进。

基本面上,消费复苏有望催化支付业务弹性,行业内公司也可通过帮助中小微商户加快数字化转型拓展新营收曲线。

此外,数字人民币应用前景广阔,支付厂商有望成为生态中重要一环,拉卡拉等头部收单公司已经完成了与央行数字货币研究所以及发行数字人民币的全部六大国有银行的系统对接。

行情上,板块中拉卡拉,新国都今日大涨。

(2)研报解读(光大证券、东方证券):对标收入还有数倍增长空间

光大证券认为板块迎来三大行业拐点共振:

①在中国,每笔银行卡交易的收单费率约0.6%,仅为美国收单费率的四分之一左右,收单方分润比例约0.1-0.2%,仅为美国五分之一左右,我国第三方支付机构的收单费率有较大提升空间,且目前我国第三方支付公司的take rate逐步回归上涨周期。

②线下交易量稳步回升,2022年非银行支付机构线下收单交易规模为36万亿元,拉卡拉占比12.6%,嘉联支付、国通星驿、移卡占比分别为7.2%/6.6%/6.2%。受益于疫情缓解,第三方支付公司交易流水有望持续增长。

③由于疫情期间线下检查、沟通不顺畅,第三方支付机构在疫情期间积压着一批处罚、牌照续展事项,随着处罚、牌照续展逐步落地,行业监管措施即将迎来阶段性收尾。2022年新国都、新大陆、拉卡拉营业外支出分别为2.19/7.56/13.96亿元,资金追缴问题一次性出清,压制因素解除。

此外,

④随着人民币方面,拥有数字人民币先发优势收单服务商会提高自己线下点位资源的占比,另外,数字人民币支付也将推动POS迭代。数字人民币的试点与推广需要针对数字人民币的支付模块以及“双离线支付”功能进行升级。

2、天孚通信:又是小作文

(1)大涨题材:光通信+算力

光通信行业再度出现业绩相关小作文,午后板块集体走高,收盘华西股份涨停,天孚通信等涨超13%。

另外近期马斯克称,特斯拉正在推进“FSD AI拼图上的最后一块拼图”车辆控制,且限制因素在于算力。

8月3日,阿里云开源通义千问70亿参数模型,包括通用模型Qwen-7B和对话模型Qwen-7B-Chat,两款模型均已上线魔搭社区,开源、免费、可商用。

国盛证券等表示,此前Meta LLaMA2引领大模型开源竞赛,中长期来看,如果部分开源大模型能力被进一步验证,则应用将快速铺开,大模型对算力将形成正循环。珍惜“强产业趋势下,筹码博弈带来的机会”。

(2)研报解读(国盛证券、长江证券、海通证券):中报暴露800G需求

①显卡之间沟通的方式正在加速从PCB板内通信转化成基于光通信的交换体系。光通信能力和芯片所代表的“浮点运算能力”在算力体系内的重要程度是等同的。与此同时,光模块作为承载光通信能力的最核心部件之一,也有望进一步提升在全球算力供应链中的地位。

②光模块产业链的格局可以用“东升西落,龙头通吃”来概括。过去的10年,中国的光通信龙头加速成长为全球领先企业。展望未来,光模块升级周期缩短,同时最新一代产品放量曲线变陡,龙头的竞争优势将会愈发明显。同时,不同厂商的光模块需要测试兼容性,因此在现有格局下,继续增加新供应商将会加大光模块故障率,因此新玩家进入北美主流供应链的难度也将进一步加大。

③天孚通信此前发布中报扣非净利润同比增长46%,得益于AI算力驱动,800G等高速模块需求旺盛,公司无源业务订单持续增长,同时光引擎业务交付量或有明显提升,盈利能力也大幅提升。展望后续季度,公司加大光引擎产能扩张,充分受益于AI浪潮。GPU迭代或加速模块升级,无源业务受益弹性可观

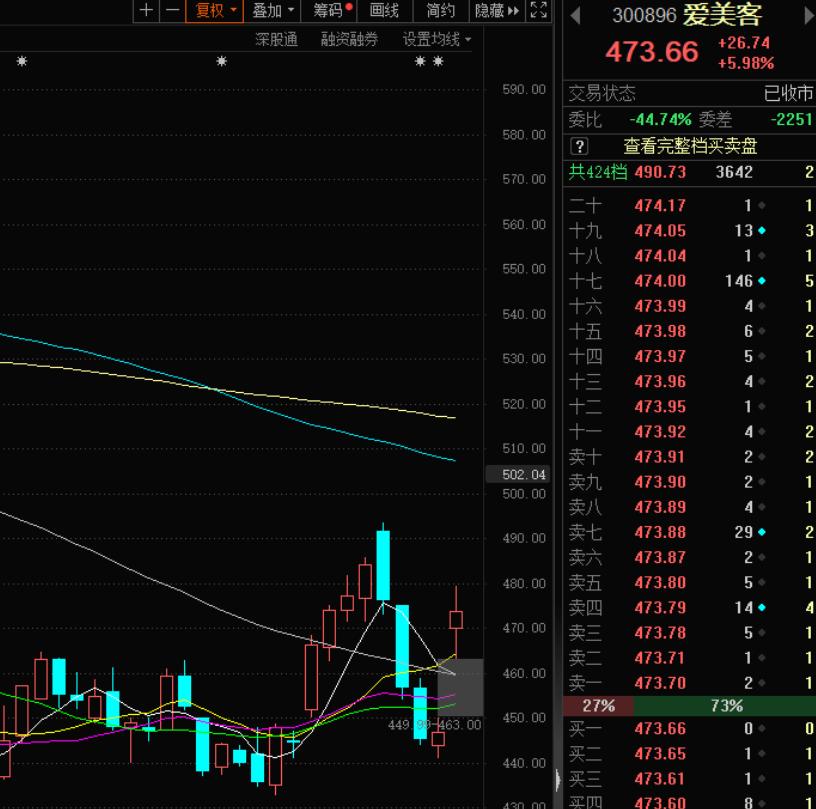

3、爱美客:中军业绩稳了

(1)大涨题材:医美+业绩预增

医美行业龙头,国内生物医用软组织材料创新型的领先公司,此前已有7款III类医美用途的医疗器械产品,同时也在积极布局A型肉毒素产品和减重产品线。

公司昨日发布业绩预告,中报净利润同比增长60%-70%。考虑到上半年受股权激励费用、投资损益(美丽田园医疗)的影响,预计收入端增速将高于业绩增速。

行情上,公司今日大涨6%。

(2)研报解读(兴业证券、安信证券):潜在爆款新品也来了

①受医疗反腐政策影响,医药板块大幅调整,带动市场对美护监管政策的担忧,公司此前股价调整主要基于短期情绪因素,长期仍具备优势及成长性。

②7-8月美护消费淡季,三季度数据主要看9月情况,仍维持增长预期。7月预计有一定增长,一方面6月美护机构促销力度较大,7-8月份本身机构营销费用投放少;另一方面,天气炎热影响出行和部分美护项目的效果(担心光电项目术后防晒反黑等)。

③7月公司发布如生天使材料,其具备良好的延展性、软中有支撑性、组织粘附性强三大优势,从定位来看,相比于濡白,如生质地更为柔软,适用于浅层脂肪平铺,可以跟濡白搭配提供一套面部解决方案,其中濡白主要面中塑形,如生主要浅层填补沟壑,二者协力帮助求美者避免脸部馒化,并且收紧面部,达到精致塑性效果。公司计划首批启动合作200家机构,公司在高端注射市场的国产替代进程有望加速。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎