一、企业分析

企业介绍: 湖北江瀚新材料股份有限公司由荆州市江汉精细化工有限公司于2020年12月22日更名而来,位于荆州市沙市经济开发区内,公司占地700余亩,员工940多人。年产12大系列100多个品种的硅烷偶联剂和交联剂产品以及中间体20余万吨。2017年,是工信部公布的第一批“制造业单项冠军培育企业”,“湖北省首批支柱产业细分领域隐形冠军示范企业”,是中国氟硅工业协会认定的“中国氟硅行业功能硅烷产业化示范基地”。被评为“中国氟硅行业领军企业”,“中国氟硅行业创新型企业”,多次入围“湖北省民营企业制造业100强”、“中国精细化工企业100强”,获得了“企业社会责任成就认可金奖”、湖北省“守合同、重信用”企业、“湖北省脱贫攻坚先进集体”、“湖北省非公有制企业工会先进单位”,“荆州市劳动和谐企业”等等荣誉。

基本情况:江瀚新材(603281)全称湖北江瀚新材料股份有限公司,网址www.jhsi.biz,法人甘书官,于2023年1月31日在上交所上市,首发价格为35.59元,总股本3.73亿股。公司亮点:市占率国内第一、全球前三的全品种硅烷偶联剂生产企业,外销为主。主营业务:功能性有机硅烷及其他硅基新材料的研发、生产和销售。业务分析:2022年财报,国内功能性硅烷产品销售 4.48 万吨,较上年同期增长 12.21%,实现境内营业收入 13.84 亿元,较上年同期增长 24.40%,占当期主营业务收入的 41.94%。国外营业收入 19.16 亿元,较上年同期增长 35.56%,占当期主营业务收入的 58.06%。

二、行业分析

公司所属行业为“化学原料和化学制品制造业”(C26)下的“有机化学原料制造”(C2614)。这二十年,也正是中国功能性硅烷行业高速发展的二十年,产能产量增长超过 20倍(高速增长)。

目前,功能性硅烷行业同时处于成长期与成熟期。一方面,是需求端不断增长,由于功能性硅烷能带来显著的材料性能改善,其应用实践不断扩展,根据中国氟硅有机材料工业协会发布的检索结果,2020-2021 年期间,每年在中国专利局、美国专利局、欧洲专利局及世界知识产权组织公开的涉硅烷发明专利申请超过两千项。另一方面,是供应端趋于成熟,国内外头部企业在经营业绩、研发能力、工艺水平、管理体系、生产规模、运营效率、社会责任等方面具有多年积累的先发优势;二十年来中国功能性硅烷生产企业从上百家减少到 40 多家,行业集中趋势明显;在安全生产、环境保护、工艺技术、质量管理、规模水平等方面存在短板的企业不能适应经济社会发展需要,正逐步被市场所淘汰(头部集中)。

功能性硅烷行业景气度与外部宏观经济增长正相关,没有明显的季节性周期变化(周期性弱)。公司系国内龙头企业,各项工艺技术水平达到或接近国外先进企业,部分产品已经实现赶超,如公司的绿色轮胎用含硫硅烷产品标准已经实质成为几大轮胎企业的入厂检验标准。经中国氟硅有机材料工业协会认定,公司 2016-2021 年在行业内的市场占有率国内第一、全球第三。公司预期 2022 年行业地位不会发生变化。

三、商业模式

业务模式:公司是全球供应规模最大的功能性硅烷生产商,也是轮胎、复合材料、密封胶等领域国际龙头企业的主要硅烷供应商- 2B的业务 。

应用场景:在绿色交通、电子电气、装备制造、家用电器、建筑工程、交通运输、工矿企业、新能源、机械制造、航空航天等领域广泛应用- 需求广泛 。

市场地位:公司是全球供应规模最大的功能性硅烷生产商,也是轮胎、复合材料、密封胶等领域国际龙头企业的主要硅烷供应商- 品牌优势 。

产品优势:公司已形成一个完整的功能性硅烷产业链、形成硅烷14个系列100多个功能性硅烷品种,在国内、国际占较大的市场份额,产品品质在行业中处于领先地位- 规模优势 。

客户优势:公司与世界前十大轮胎企业等世界 500 强建立起长期战略合作伙伴关系,产品销往欧美、南美、澳大利亚、东南亚、日本、印度、韩国等 80 多个国家和地区。基于有机硅产品的特殊性质,客户对公司具有较强的依赖性,客户在选择供应商时,需要进行一系列产品质量检测和产品认证,非常严格、谨慎。而一旦确立了合作关系,客户往往会长期合作并且很少更换供应商。由于公司能够长期稳定地提供高质量的有机硅产品,现已成为部分客户长期信赖的供应商,良好的产品品质为公司积累了大批优质稳定的客户资源- 高客户粘性、定制化、高转换成本 。

成本优势:公司现已建成从三氯氢硅到各种功能性硅烷的完整产业链,形成从原材料到最终产品的完整绿色循环,从原材料端提升公司功能性硅烷产品的质量和自主程度,又节省原 材料运输成本,还降低了运输途中的安全环保风险。

四、成长空间

行业空间:中国功能性硅烷产能从 2002 年的 2.5 万吨发展到 2021 年的 55.8 万吨,产能年均复合增速约 17.8%。国内产量从 2002 年的 1.5 万吨发展到 2021年的 32.3 万吨,产量年均复合增速超过 17.5%。预计 2023年全球功能性硅烷产量达到约53.8万吨,预计2023年中国功能性硅烷产量为38.9万吨,行业空间巨大。

公司布局:江瀚新材立足主业,计划新建三氯氢硅生产能力,形成从原材料到最终产品完整绿色循环,既能从原材料端提升公司功能性硅烷产品的质量和自主程度,也能节省原材料运输成本和生产环节副产品处理费用,同时完善有机硅产业链部署。

五、竞争壁垒

1、完整产业链的综合性优势:

公司拥有十四个系列一百多种功能性硅烷产品,产品品种丰富,结构多元化,能够满足各个领域不同客户的需求。公司现已建成从三氯氢硅到各种功能性硅烷的完整产业链,形成从原材料 到最终产品的完整绿色循环,从原材料端提升公司功能性硅烷产品的质量和自主程度,又节省原材料运输成本,还降低了运输途中的安全环保风险。

2、研发能力强:

公司为国家高新技术企业,注重科技人才队伍的建设,通过不断完善创新管理和激励制度,打造企业技术创新平台,先后吸引了归国博士在内的多名高科技人才的加盟,组建了一支高素质创新研发技术团队。公司现设有技术部,分设产品研发部、工艺技术部和应用技术部,分别负责新产品研发、工艺开发与维护、应用研发与新产品推广。公司拥有“湖北省功能性硅烷工程技术研究中心”和“湖北省企业技术中心”2 个省级研发平台,并与武汉大*联学**合运营校企合作研发平台 2 个。截至报告期末,公司拥有 60 项获权发明专利,另有 13 项申请中的发明专利。大量应用自主知识产权的产品扩展了公司产品的应用范围,在多个细分领域给公司带来了超出常规产品的利润,并规避了市场集中风险。

3、质量领先:

公司拥有完善的品质管控体系,覆盖到包括采购、生产、存货、出厂管理等生产运营的各个环节,并通过了德国 TÜV SUD 认证机构的 ISO9001、IATF16949、ISO14001 和 ISO45001 等四大质量、环境和职业健康安全管理体系认证。报告期内,公司还推动了 ISO14067 产品碳足迹认证工作,预计将于 2023 年通过认证。公司产品质量稳定,客户忠诚度高。公司还积极参与功能性硅烷领域的标准制定工作。截至报告期末,公司主持或参与制定国家标准和行业标准共计 14 项。

六、企业文化

合作共赢:我们不仅把客户当作上帝,同时视股东、经营者、供应商、员工等相关各方为我们的合作伙伴,充分考虑产业价值链各方利益,为公司长期稳定发展提供保障。

和谐进步:我们非常注重安全和环保,不仅公司要赚取利润,同时按国家相关法律法规落实安全生产和环境保护,依法缴纳税费,促进绿色发展,为建设和谐社会作出贡献。

永续发展:公司的重大决策遵从长期稳定发展的原则,专注于硅烷产品的生产、研发和销售,根据市场需要扩大产能、提高质量、完善硅烷产品种类;同时涉足和硅烷相关的产业,以提高公司的综合竞争力。

企业人才理念:德才兼备、不拘一格、人尽其才、才尽其用

六、团 队

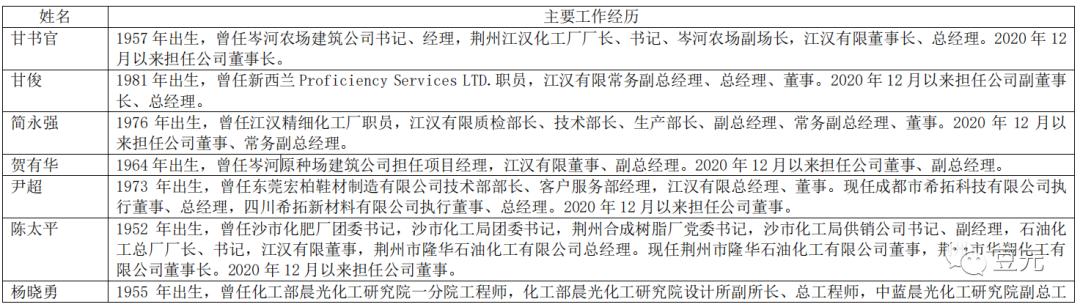

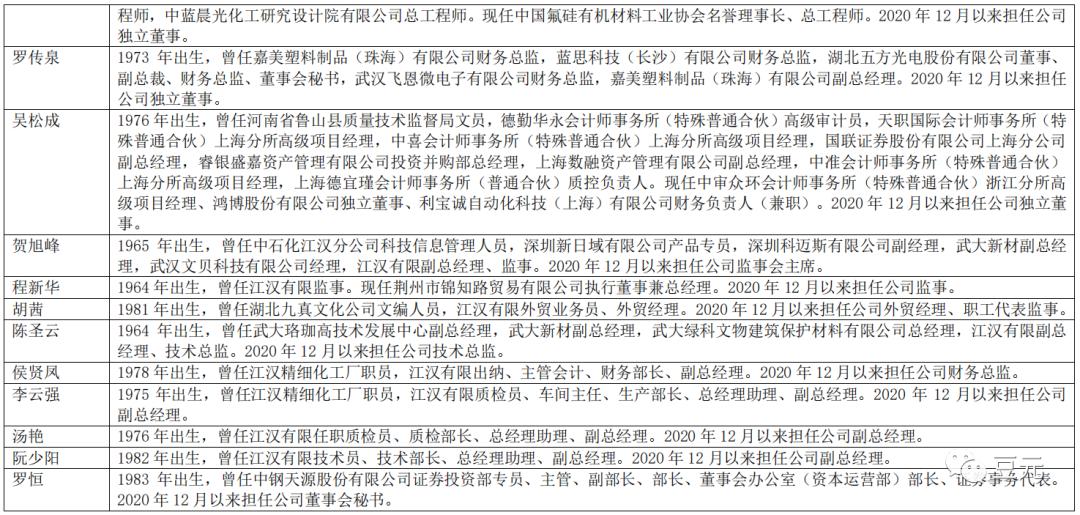

江瀚新材暂无控股股东,实际控制人为甘书官(持股10.12%,市值11.57亿元)、甘俊(持股5.44%,市值6.219亿元),甘书官与甘俊系父子,存在关联关系。1998年7月,参与改制,受让江汉精细化工厂资产,最初由甘书官、贺有华等29名自然人设立,主要是精细化工厂职工及自愿参与改制的股东。

从履历看,团队综合实力不是特别强,未来接班人甘俊情况未详细介绍,存在未知;结合公司业务模式,生产型企业宗旨是做好产品,加强研发能力,方能长久发展。

七、财务分析

盈利能力分析

毛利率平均达到39%,说明产品有技术壁垒和竞争优势;净利润率平均达到25%,说明企业的运营效率很不错;净资产收益率平均达到惊人42%,回报率超人。要分析盈利能力为什么这么强?能不能持续下去?江瀚新材盈利持续走高的原因是量价齐升,这样的局面肯定不会长期一直保持,能维持2019年的水平已经非常不错。

成长能力分析

营收和利润在21和22年实现大幅增长,净利润增幅大于营收增幅,良性增长。研发投入应占到营收5%-10%较为良性,这两年有所增加,后续持续观察。

上下游竞争优势

上游主要是石化和能源等大宗商品,话语不强也正常。应收账款占收入的10%左右,下游是大型2B企业,算中等偏上。

现金含量

营收收入现金含量只有70%左右,主要是应收账款的问题。

净利润现金含量比营收收入现金含量控制效果好,主要原因是需求旺盛和资金管理良好。

资本投入后留存利润较高,说明企业未对未来进行较大的投资布局,成长欠佳。同时也说明产量的弹性较大。

现金类资产

无有息负债,只有经营性负债,现金类资产充裕,企业无债务风险。

杜邦分析法

从杜邦分析法我们可以看到,较高的资产周转率和净利润率成就高ROE,随着总资产不断扩张,能维持在2019年的25%,已经非常优秀了。同时通过杜邦分析法进行企业间的横向对比分析,对同一企业不同时期的进行纵向对比分析,以了解ROE变化的原因。

八、企业估值

盈利预测估值法

根据行业平均市盈率和企业盈利增长率来确定净利润和市盈率。

本人投资方法:建仓点在28元左右,下跌10%再建仓,到20元左右建仓完毕,后去主要是进行基本面检查。因个人性格,估值比较保守,到三年一倍买点很少,也有特殊情况,但总体都获得不错收益。

现金流折现法

两者结合看,在26.65元-28.35之间第一次建仓,在26.65元-24.30之间第二次建仓。

江瀚新材除权后的发行价为24.65元,在没有重大变故的情况下,跌破这个价位的可能性比较小。

2022年的净利润5.55亿,是在2019年正常经营情况下以每年20%增速计算而来,比较保守、真实、客观。