01

超8成投资者亏损

最近,支付宝上线了基金诊断的功能。

我们通过工具,可以清楚地看到某个基金近一年用户的盈亏情况,以及大部分基民亏钱的原因。

这个数据怎么找呢?

打开支付宝,点击〖我的〗-〖总资产〗-“基金诊断”,然后再输入基金名称即可。

我随手搜索了下张坤管理的易方达蓝筹精选混合

用户盈亏分析显示, 超过八成的持有者都在赔钱!!!

说实话,第一眼看到这个数据的时候我也很震惊。

张坤作为首个在管资金超1000亿的主动权益基金经理,最近的热度一直很高。

易方达蓝筹精选混合作为一个明星基金,名气与业绩匹配程度很高。近6个月,涨幅29.94%,在4047支同类基金中,排名53位。

可即便这样,超过8成的持有者仍处于亏损状态。

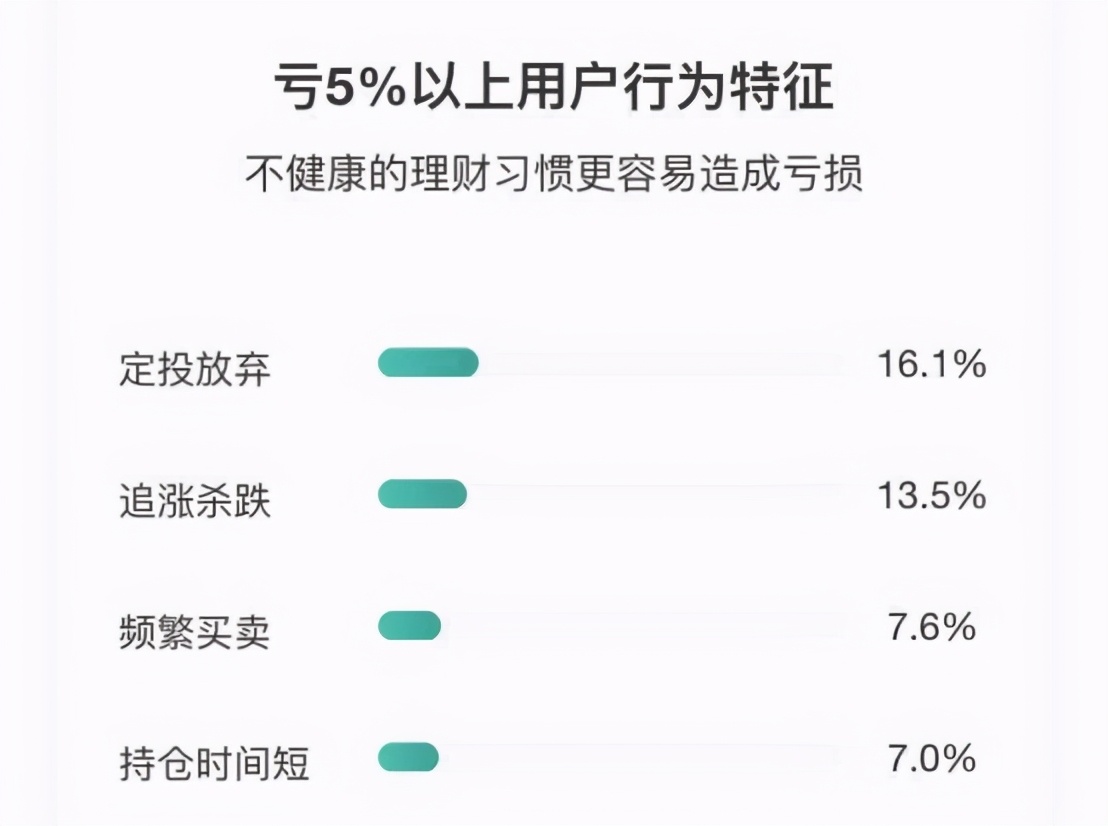

其中有77.8%的持有者亏损幅度超过5%。

真正赚5%以上的人不足8%。

放弃定投和追涨杀跌是大部分基民亏损的主要祸首。

而赚钱的那部分用户,大多都是长期投资的人群。

02

深扒数据我们发现

(1) 基金赚钱,基民亏钱。不是个例,而是普遍现象。

在2020年这个大牛市中,持有易方达蓝筹精选的投资者,只有7.7%的人跑赢了银行理财,15.5%的投资者不亏不赚,剩下的都亏惨了,再一次印证了“一亏二平七亏”的股市定律。

如果在坤坤这里都赚不到钱,可想而知市场其他基金的情况。

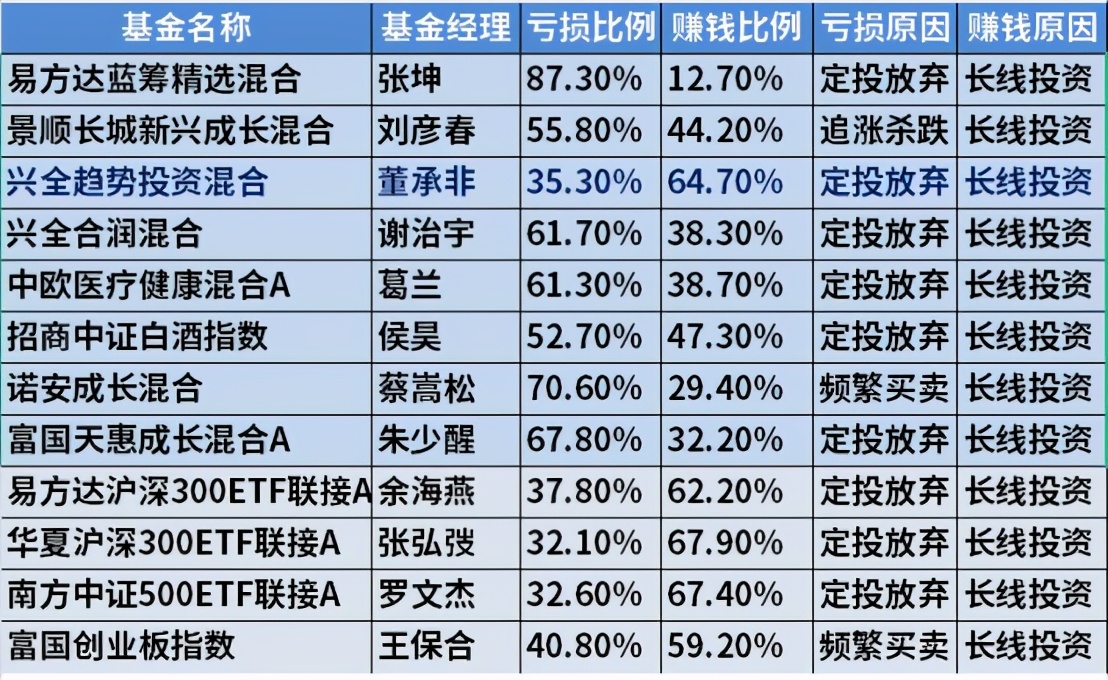

我们选取几只有代表性的主动型基金和几只指数型基金,并对持有人的盈亏比例进行统计。

过去一年,热门的几只基金持有人亏损都在50%以上,只有董承非管理的兴全趋势投资者亏损比例在50%以下。

可即便是让大部分投资者都赚到钱的董承非,近一个月也亏损了近5个点,更不用说,蔡嵩松一个月跌了近12个点。

可见好基金,如果瞎买乱买,也会割得你妈都不认。

(2)大部分人都在追涨杀跌。

支付宝给出的数据显示,基金投资者亏损的主要原因是定投放弃,而赚钱的主要原因是长线投资。

表面上看起来投资者最致命的是没有坚持定投,但更深层次的原因还是大部分人都在追涨杀跌。

最新的基金一季报还没有出来

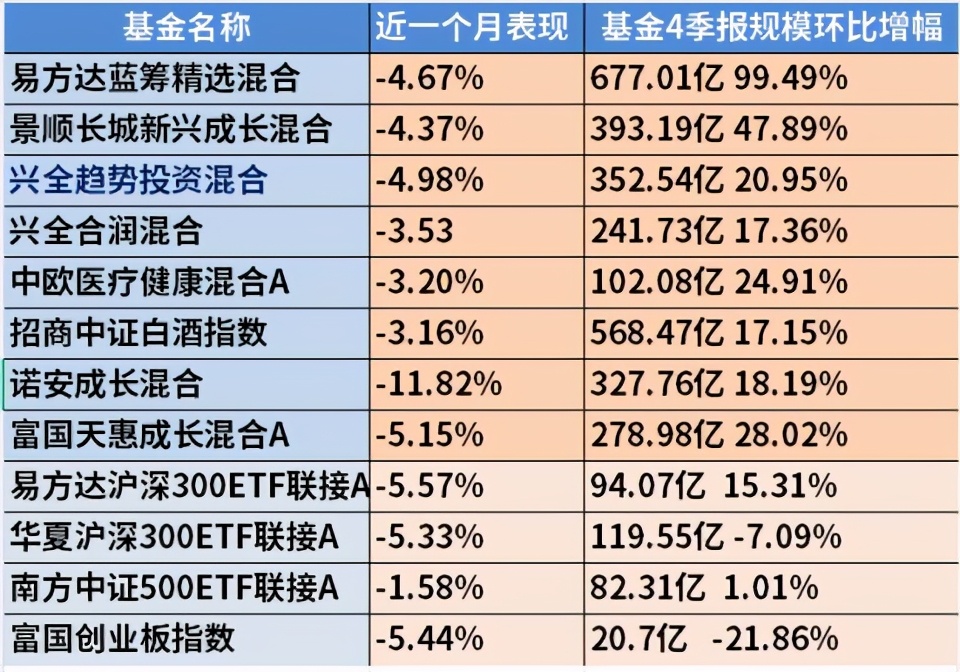

我们以20年四季报的数据,几乎所有的主动型基金在四季度基金规模比三季度上升了20%左右,个别顶流基金规模更是大幅上涨。

到这里你想到了什么?

指数从9月30日的3202.34到12月30日的3473.07,涨幅达到了8.45%

同期,张坤的易方达蓝筹精选混合涨了28.57%,规模增加了99.49%

大部分人越涨越买,越跌越不敢买

所以真不是放弃定投才导致这么大比例的的亏损,真正的原因 还是追涨杀跌。

普通投资者在看到主动型基金的收益暴涨,纷纷追涨买入,结果被套在高位。这也是为什么张坤的基金亏损比例最高,因为在高点基金规模增加了近一倍。

03

如何才能不亏钱

该怎么做,才能尽量做到不亏钱呢?

(1)不要追高,尽量等待低点再买入

在选基金之前,我们需要先确定买入的时机,

买入的时机不对,对收益的影响很大。

我们可以很明显地看到,在最高点买入和在最低点买入,收益简直是千差万别。

那么我们如何判断低点呢?

真正衡量高低的指标是市盈率(PE)。

市盈率=股价/净利润

举个例子,一家公司市值10元,每年赚1元钱。

这家公司市盈率就是10。

可以理解成买下这家公司,十年利润可以回本。

如果市值涨到20元,每年的利润还是1元。

市盈率就变成了20。

等于买下公司后,二十年的利润才能回本。

显然不如前一种合算,我们就说这样的公司贵了。

所以说市盈率越低,股票就越便宜,基金就越值得买。

下面两张图是市盈率(等权市盈率)跟大盘的走势变化。

凡是市盈率的低点(绿色区域),都是指数的底部位置。

相比直接看点位,市盈率底部不会变动,相对固定,更容易把握。

如果说看图判断高低不太精确。

我们再引入一个概念,市盈率历史百分位。

如果说市盈率历史百分位是20%。

意思是现在的市盈率比历史上80%的时间都低。

那么现在的市盈率就在一个相对较低的阶段,股票已经比较便宜,值得买入。

具体怎么知道市盈率的高低?在哪里看呢?

我们买的主动基金,基金经理可以投很多行业的股票。

所以我们判断市盈率(估值)高低,就要关注大盘整体的情况。

核心指标是全市场等权市盈率。(因为A股金融股占比过大,加权市盈率失真,等权市盈率更能反映全市场真实估值情况)

我们可以在乐咕乐股网查询全市场等权市盈率。

走势图下面一行就是历史百分位的位置。

(点击查看大图)

一般来说,百分位30%以下比较便宜,百分位70%以上泡沫明显,其余时间在中间位置震荡。

想要了解具体基金估值,可以上乌龟量化(需付费),搜索基金名称,在资产配置栏查看。

同样是根据前十大重仓股的比例、市盈率加权计算,并非百分百准确,但能提供简单参考。

对于具体的板块和行业市盈率,可以参考相应的行业指数市盈率。

这个可以在蛋卷基金上查询。

现在指数的市盈率(估值)已经很成熟,一般绿色是低估,黄色是中间位置,红色是高估。

除了蛋卷,支付宝、天天基金也可以看各个行业指数的市盈率(估值)。

(2)通过定投降低持有成本

按理来说,我们只要在低估位置买入,一直拿着就完事了。

但想要精准抄底难度极大,市面上无论是机构和个人,靠预测市场赚钱的基本都凉凉了。

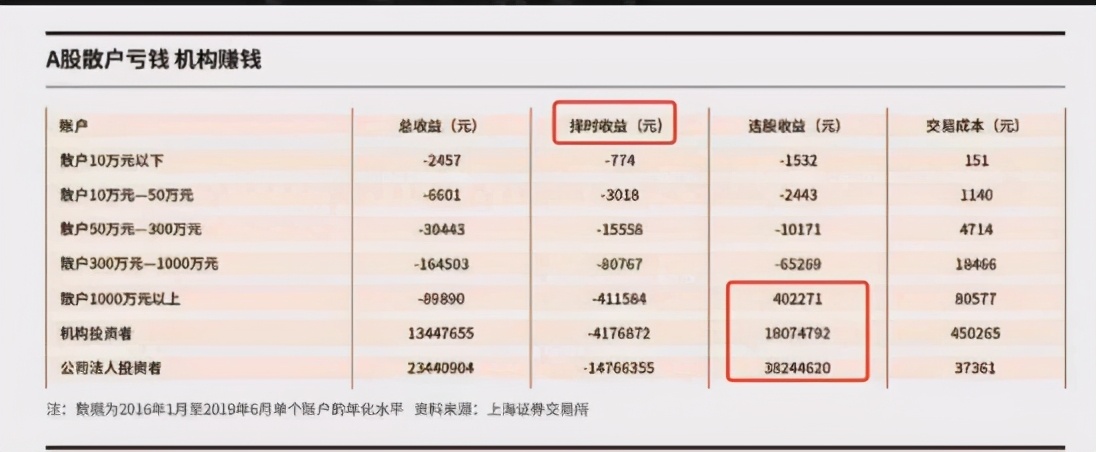

(从图中收益构成上看。无论是散户、还是机构,择时收益都是负的。这意味着,无论散户和机构,靠预测股市最终都是亏钱的。)

所以,我们只能尽量买在低估的位置,然后配合定投来降低成本。

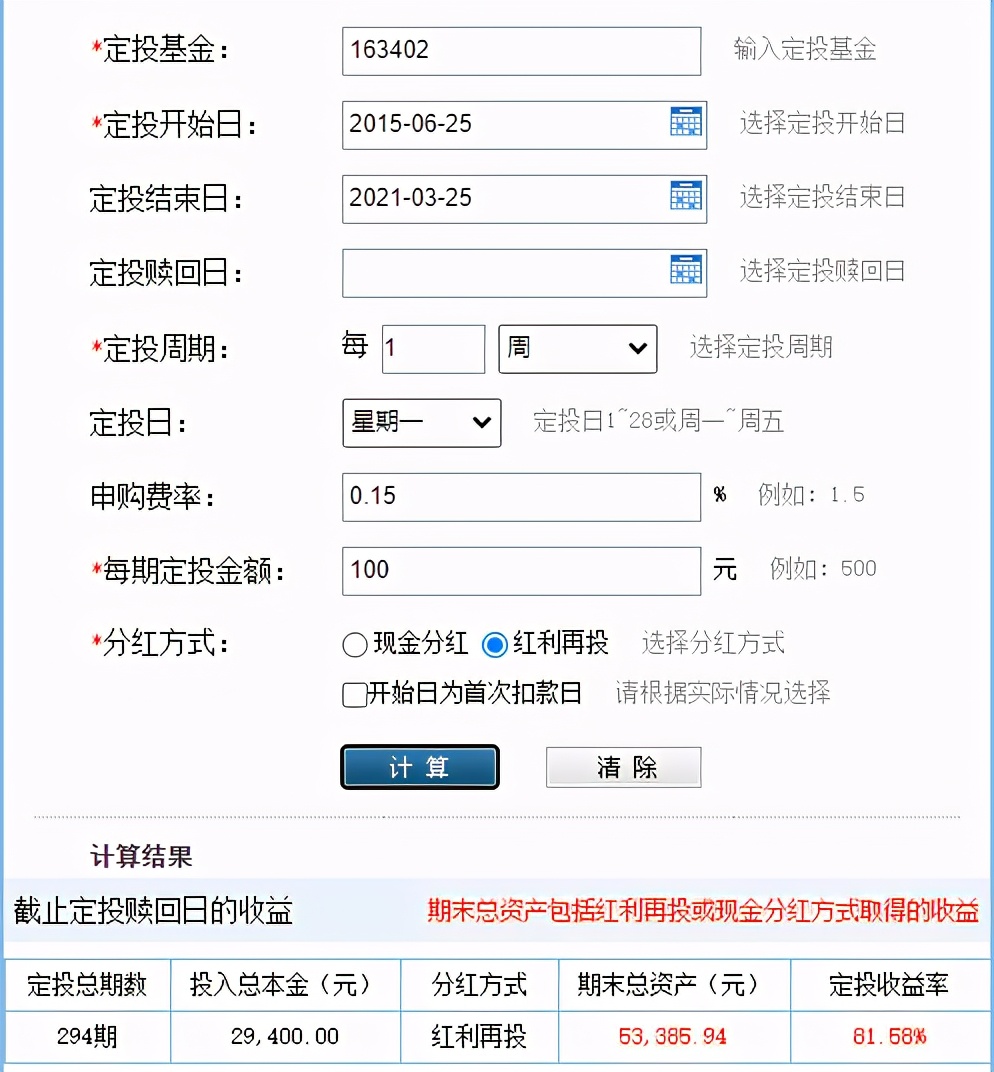

我们选择兴全趋势混合基金进行定投,在完全不参考估值的情况下,选择2015年牛市的最高点开始定投。

每周投一次,一次投100

到今天最终的结果是获得了80%的收益

而如果只是在高点买入一次,到目前的收益则只有20%左右,定投能够极大的降低我们的持有成本。

还有一个重要的作用是,能够让我们抵御人性的弱点。

定投有了规律之后,可以避开追涨杀跌。

不在低点时畏惧,也不在高点时贪婪,养成定时定投的习惯后,赚钱是大概率的。

(3)长期持有

记住:好的基金和股票,只要不买在峰顶,长期持有大概率能赚钱。

比如我们看这只股票,去年年初价格16.74,前七个月,涨幅高达147.31%。

而且它的趋势走得非常漂亮,一条丝滑的直线。

几条均线齐头并进,几乎没有大的回撤。

请注意下面这个数据:

在这7个月中,日涨幅超过5%的共有6日,分别是:

1月6日 涨幅6.23%

2月6日 涨幅8.61%

2月21日 涨幅7.36%

4月2日 涨幅10%

4月3日 涨幅8.89%

6月29日 涨幅9.31%

把这6个交易日的累计涨幅算一下:

吓死人,高达62.18%。

而刨去这6天,其他时间的收益率为52.49%。

也就是说,翻倍的涨幅主要是由几个大涨的交易日贡献的。

这个现象并不是个例,在一些波动更大的股票上反而更明显。

比如这位,也实现了股价翻倍。

如果我们按同样的方法,刨去涨幅最大的几个交易日。

余下交易日的收益竟然是负的!

那么问题来了,我们能不能把握这几个关键的交易日,事半功倍?

我仔细观察了几十只翻倍股中,这些关键交易日所处的位置。

有的,是在连续的拉升中。

有的,是在暴跌之后,报复性的反弹。

还有一些,是旱地拔葱,平地起惊雷。

总而言之,这些暴涨的日子很难总结出什么规律。

所以,短期的完美择时几乎是不可能实现的。

总结来说:

1.翻倍股的涨幅主要由几个大涨的关键日贡献。

2.无法通过择时判断出这些关键日。

既然如此,我们想吃到关键日的涨幅,实现高收益,只有一种途径。

趴着不动,长期持有。

股票尚且如此,持有基金更加需要长期持有

只有一直持有,才不会错过那些贡献主要收益的日子。

长期持有还可以为投资者节约开支,一般基金公司对于短期申赎都会收取较高的手续费,

所以减少基金的操作频率,更够减少手续费对收益的侵蚀。

做到以上三点,基民大概率就能转亏为盈。

千万不要再做支付宝的韭菜了。