沙弥新股申购解析:美硕科技、莱斯信息(2023-066)

今日创业板、科创板各一支标的申购,精析如下:

(1)美硕科技(保荐人:财通证券)301295

公司主营业务为继电器类控制件及其衍生执行件流体电磁阀类产品的研发、生产及销售,产品主要包括通用继电器、汽车继电器、磁保持继电器、通讯继电器及流体电磁阀等,应用于家用电器、智能家居、汽车制造、智能电表、工业控制和通讯设施等领域。

逻辑解析:

①看估值:

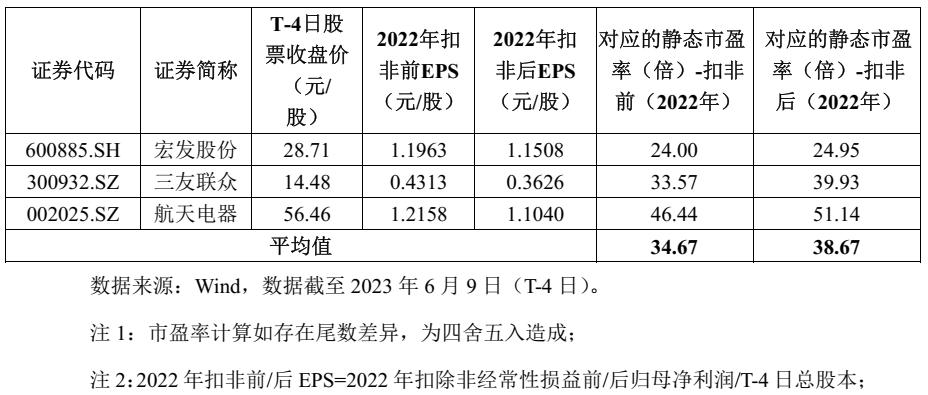

本次公开发行股票数量为1,800万股,发行后总股本7,200万股,本次发行价格37.40元/股,对应标的公司上市总市值26.93亿,对应的发行人2022年扣除非经常性损益前后孰低的归属于母公司股东的净利润摊薄后市盈率为47.61倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的“C38电气机械和器材制造业”最近一个月平均静态市盈率21.24倍,超出幅度为124.15%;高于同行业可比公司2022年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率38.67倍,超出幅度为23.12%。

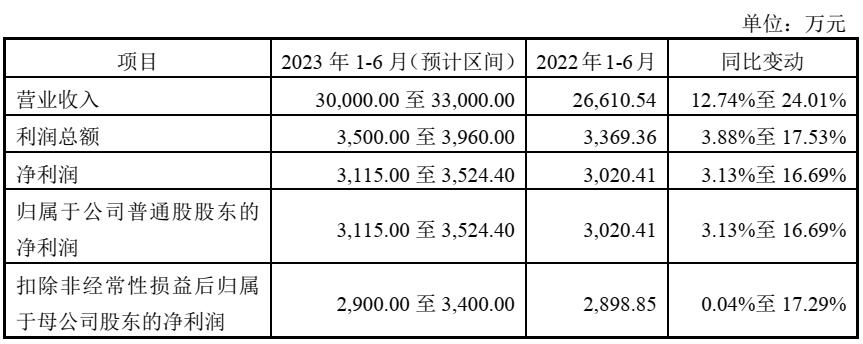

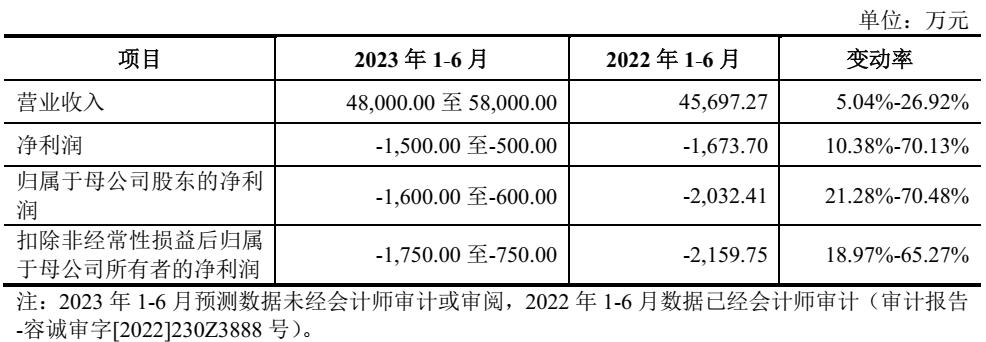

发行人对2023年1-6月业绩预计区间情况如下:

②基本面:

公司主营业务为继电器类控制件及其衍生执行件流体电磁阀类产品的研发、生产及销售,产品主要包括通用继电器、汽车继电器、磁保持继电器、通讯继电器及流体电磁阀等,应用于家用电器、智能家居、汽车制造、智能电表、工业控制和通讯设施等领域。

公司设立以来,经过数年的努力及发展,已成为美的集团、TCL、奥克斯、海尔集团、格兰仕、HELLA等国内外家用电器、汽车电子等领域一线品牌的继电器类控制件产品供应商。与此同时,公司取得了美国UL、德国VDE、德国TÜV、中国CQC及欧盟CE等产品认证,满足不同客户的多样化需求。

生产能力方面,美硕科技以继电器参数自动化调整技术、异物震动检测技术、CCD影像检测技术、高精密封胶技术等核心生产制造技术为支撑,与继电器类控制件的检测、装配、调整要求相结合,实现智能制造系统的突破创新。借助多年的数字化、信息化和自动化转型实践,公司已经实现了以全自动化生产线、机器视觉及传感技术辅之以MES系统、ERP系统、数据服务中心驱动的智能化运营,完整覆盖了产品研发、订单配置、采购规划、计划生产、柔性制造、品质跟踪等各个环节,全面提升生产效率。

研发实力方面,美硕科技致力于构建具有行业竞争力的研发布局,始终将创新置于发展战略的核心地位。经过多年的深耕积累,公司作为高新技术企业,已拥有95项发明和实用新型专利,沉淀了实用的专用技术和高效的生产工艺,已建立起一支90多名研发人员的技术攻坚团队,具备了将客户需求快速转化为设计方案和应用产品的研发能力。公司已建立完善的质量控制管理系统,拥有美国UL目击实验室、德国TUV目击实验室和中国CNAS国家认可实验室,确保产品品质的可靠性和一致性,满足了各应用领域对于继电器类控制件产品精密度、耐久性等诸多方面的严苛要求。

未来公司将在进一步做大做强继电器类控制件产品的基础上,向以流体电磁阀类衍生执行件为代表的多品类产品发展,不断整合上下游产业资源,提升生产效率、降低生产成本、提高部件适配度,稳步提升行业地位和市场份额。公司2018年主导起草了“浙江制造”标准《小型电磁继电器》(T/ZZB0777-2018),2021年7月通过工业和信息化部组织的审核,成为第三批专精特新“小巨人”企业,荣获2021年(第34届)中国电子元件企业经济指标综合排序第九十五名,荣获2022年中国电子元件行业骨干企业第九十名。

③看募投:

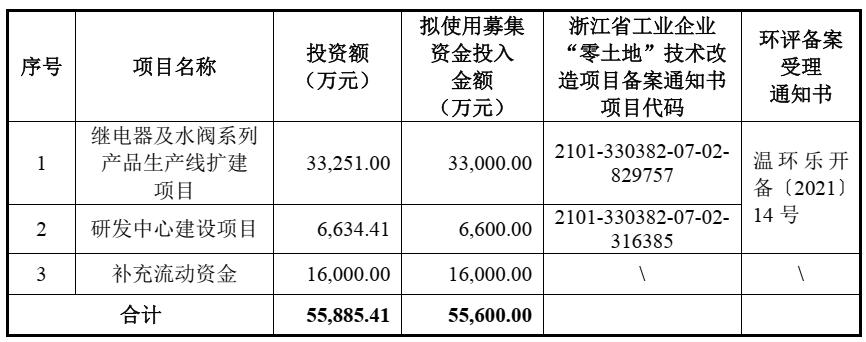

按本次发行价格37.40元/股,预计发行人募集资金总额67,320.00万元,扣除预计发行费用约6,917.09万元(不含增值税)后,预计募集资金净额为60,402.91万元。募集资金投资项目如下:

继电器及水阀系列产品生产线扩建项目建成后能够有效提升公司生产线的自动化、智能化水平,促进生产过程高效化,在扩大原有家用继电器规模的同时,向新能源、5G通讯、磁保持继电器和流体电磁阀方向扩展,增强公司的抗风险能力和市场竞争力,扩大公司在继电器及流体电磁阀行业的市场份额及品牌影响力。

研发中心建设项目。建设研发中心是在公司已有优势的基础上,进一步促进研发能力提升,最终建成一个以市场为导向的精细化研发中心,促进公司继电器、流体电磁阀等产品向智能化和小型化方向发展,满足未来行业技术和市场产品需求。

综上,公司所处行业景气度一般(非高精尖的成熟行业),募投成长空间尚可(增产项目有助于提升市占率),估值在上半年业绩有所上升的驱动下仍处劣势,存在一定破发概率。

(2)莱斯信息(保荐人:中信证券)688631

莱斯信息作为民用指挥信息系统整体解决方案提供商,主要面向民航空中交通管理、城市道路交通管理以及城市治理等行业的信息化需求,提供以指挥控制技术为核心的指挥信息系统整体解决方案和系列产品。

逻辑解析:

①看估值:

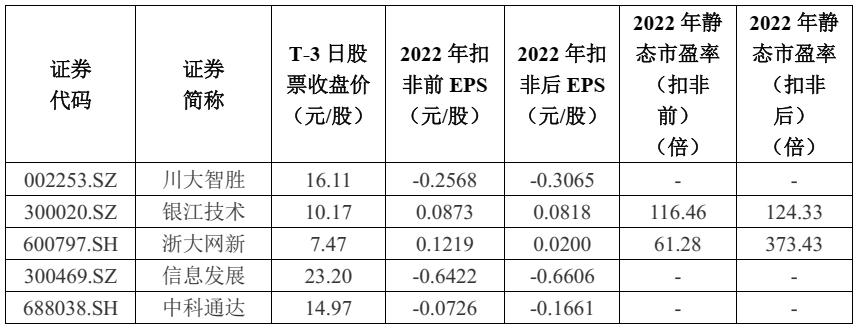

本次公开发行股票数量为4,087.00万股,发行后总股本16,347.00万股,本次发行价格25.28元/股,对应标的公司上市总市值41.33亿,对应的发行人2022年扣除非经常性损益前后孰低的摊薄后市盈率为48.44倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,低于同行业可比上市公司平均静态市盈率。

公司2023年1-6月的业绩预计情况如下:

②基本面:

莱斯信息作为民用指挥信息系统整体解决方案提供商,主要面向民航空中交通管理、城市道路交通管理以及城市治理等行业的信息化需求,提供以指挥控制技术为核心的指挥信息系统整体解决方案和系列产品。公司统一以观察-判断-决策-执行(OODA)作战理论为基础,围绕数据处理、态势感知、仿真评估与指挥决策等功能域,在数据资源、应用支撑和业务应用方面形成了具有核心技术的系列空管、交管和城市治理领域产品,涵盖了顶层设计、整体方案、产品研制、系统集成及服务运营等各重要环节,满足了行业用户科学化、精细化的管理要求,助力国家治理体系和治理能力的现代化建设。

民用指挥信息系统是以计算机等硬件设备为基础,综合运用各类信息化技术,以实现对各领域、多场景业务信息的获取、传输、处理的自动化,保障各级、各类政府部门、企事业单位实施科学高效的指挥控制与管理为目的,具有数据处理、态势感知、仿真评估以及指挥决策等功能的各类信息系统的总称。

在民航空中交通管理领域,公司以空中交通管理指挥控制技术为核心,面向民航局、空管局及其下属机构,机场集团及其下属公司等用户,主要提供包括空管自动化系统、空管场面管理系统、机场机坪塔台管制自动化系统、空管*拟机模**系统及空管流量管理系统等核心产品,保障空中交通运行的安全、有序和高效。在城市道路交通管理领域,公司以城市道路交通管理指挥控制技术为核心,面向公安交警等城市交通管理部门,主要提供国产自主可控的城市道路交通信号控制系统及道路交通信号控制设备,以及以上述产品为核心的集成业务,支撑城市交通拥堵治理和城市交通指挥控制。在城市治理领域,公司以城市级综合治理指挥控制技术为核心,面向城市大数据局等政府信息化建设主管部门,提供跨层级、跨政府职能域、跨行业主管部门的以态势感知、监测预警、协同应用与指挥决策为核心功能的城市综合指挥平台,面向发改部门提供公共信用信息服务平台,面向人民防空与应急管理部门提供人防应急指挥信息系统,赋能现代化城市治理和民生服务能力提升。

经过多年发展与积累,公司已经在各个业务领域形成了独立的研发、生产、销售体系,在民用指挥信息系统领域中积累了丰富的大型系统研制、软件开发、系统集成等项目经验,积累了深厚的客户资源,形成了广泛的市场覆盖和市场竞争优势,获得了良好的市场口碑。

此外,公司从前述业务中发展出其他软件开发及系统集成业务,由企业信息化业务和弱电集成业务构成。企业信息化业务聚焦大型军工央企集团、科研院所等科研生产、研发管理的需求,提供规划设计咨询、方案论证、软件研发和系统集成服务,公司子公司扬州莱斯是主要承接单位。同时,公司凭借大型系统集成项目实施经验及相关资质积累开展弱电集成业务,主要是基于公司核心业务领域建设需求为上述单位提供包括楼宇自动化系统、综合布线系统、安全防范系统等智能化弱电系统。

③看募投:

按本次发行价格25.28元/股和4,087.00万股的新股发行数量计算,预计发行人募集资金总额为103,319.36万元,扣除发行费用(不含增值税)6,339.77万元,预计募集资金净额为96,979.59万元。募集资金投资项目如下:

新一代智慧民航平台项目。通过本项目的建设,公司将在巩固空管产品市场的基础上,加大对机场信息化业务领域的拓展力度,推进公司民航产品体系化发展转型,打造集空管、机场双翼齐飞的航空运输产业链,实现从单一“空管系统供应商”向“航空运输管理整体解决方案及核心产品的提供商和服务商”转变,力争成为国内航空运输信息化领域的领先者。

智慧交通管控平台项目的建设将有利于公司持续优化产品体系和服务质量,从而为用户提供更加智能化和定制化的专业服务,增强客户黏性,进一步提升公司盈利能力。

公共信用大数据支撑和服务平台项目。通过本项目的建设,公司将形成以江苏省信用信息工程研究中心为依托,以公共信用大数据支撑和服务平台为载体,以公共信用信息服务为延伸的立体化的业务布局,从而助力公司信用信息业务的可持续发展,提升公司整体盈利能力。

研发中心建设项目旨在进一步强化公司整体技术创新实力,提高研发效率和丰富技术储备。项目一方面针对各业务板块所涉及的共性技术进行攻关,打造共性技术支撑平台,促进各业务板块之间的资源交互和分享,实现资源的有效利用;另一方面项目将围绕公司战略发展规划,积极开展城市综合治理领域的前沿技术研究,为现有产品的升级换代和新产品的推出奠定技术基础。

④看管理:

电科莱斯直接持有发行人80.42%股份,系发行人控股股东;中国电科持有电科莱斯100%股权,系发行人实际控制人。

综上,公司所处行业景气度尚可(与民航、交管相关的民用指挥系统),募投成长空间一般(募投项目对标的助力点不够清晰、明确),估值较行业及可比公司有一定优势,有国资背景加持,破发概率相对较低。

结论:今日投资者可谨慎参与莱斯信息。 小沙弥今日参与莱斯信息申购 。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)