1

最近不少朋友在问平安健康的「i运保」。

(截图自平安健康App)

平安健康是平安旗下的一个互联网保险销售App,只卖平安的产品。「i运保」是其中一个功能。

通过「i运保」,能免费领取一份最高100万保额的医疗险,和一份最高10万保额的重疾险。

这两款产品保额不固定,跟每日步数有关,后面会聊到。

老白认为:

平安的医疗险和重疾险送的不走心,老白实在不屑领。但为了写文章只能领,还用了我的身份证和电话。

两款产品均为先领取,后理赔,理赔时需符合《健康告知》。

大家已经领了,就当锦上添花。如果没领,就别浪费时间了,反正占不到平安的便宜。

首先,医疗险容易获得高保额,但有10万免赔额。其次,重疾险不容易获得高保额。10万保额需每日2万步,不间断走11个月才能拿到,实操难度太大。

2

在老白看来,这并不是送福利这么简单,估计有以下几个目的:

一是搜集用户身份信息,方便精准营销;

二是借此培养用户保险意识,让大家多买平安的保险。说白了就是把目标用户,转化成付费用户。

买平安的保险,掏钱时一定要多留心眼。合同每一个字,连标点符号都要斟酌清楚。因为他家的坑,实在是太多。

尤其是打包销售的保险产品,更要留心,一不留神就可能被套路。

所以,这两款产品可以领。但领完要不要掏钱买点其他的,还得三思。

3

来看免费送的这两款产品。

「i运保免费医疗险」主要对意外医疗、一般医疗和重疾医疗进行报销。

18-50周岁,有社保就能领。健康告知比较严,结节、肝炎等都不能投保,且不支持智能核保。

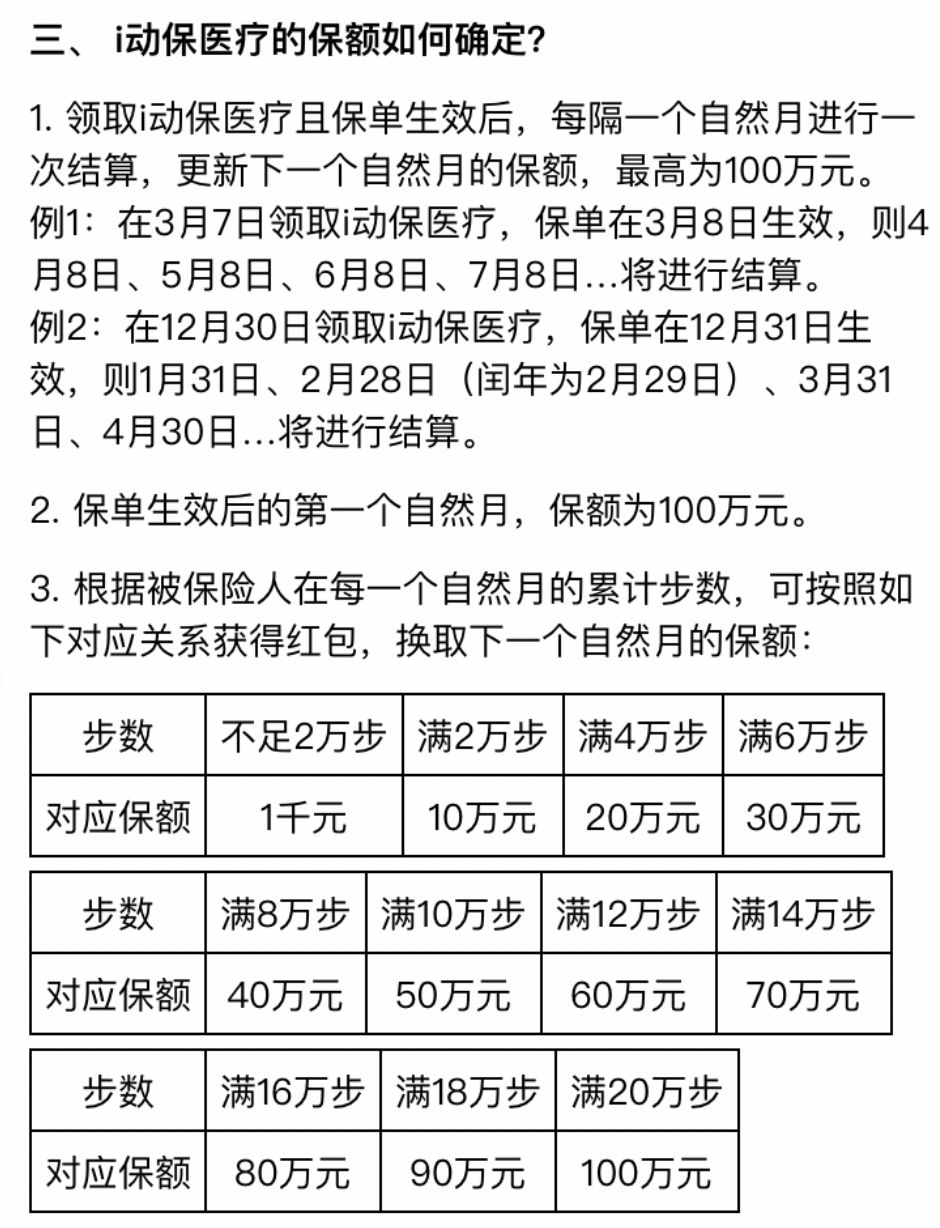

首月保额100万,次月保额按上月累计步数重新计算,最高不超过100万。

每2万步对应10万保额,不足2万步,计1000元保额。每月最多20万步,对应最高保额100万。差不多每天6667步,门槛不算太高,大部分人都能满足。

举个例子,老白今天领了「i运保医疗险」,保额是100万。到下个月的今天,老白走了10万步,保额则从100万降至50万。

具体规则如下:

(截图自平安健康App)

不过,这份医疗险有10万免赔额,不太容易获得理赔。

如果不是重疾大病,或严重意外,基本用不上。

虽说免费领,但把理赔门槛弄这么高,着实不走心。却很符合平安绝不让自己吃亏的作风。

不过,平安“贴心”地提供了「平安e生保plus」的购买链接。

「e生保plus」是一款百万医疗险,性价比还行。

但比「好医保·长期医疗」略贵,而且没有6年保证续保。

想买一份百万医疗,还是选「好医保·长期医疗」吧。

(截图自平安健康App)

再说「i运保重疾险」。

25种重疾100%保额赔一次,不含轻/中症和身故。

保额按每日步数累计计算,每日限2万步,全年累计10万保额。

每天2万步对应保额286元,坚持一个月差不多8580元,11.6个月就能凑齐10万保额。

每天2万步在不作弊的情况下,对大多数人来讲有点困难。

老白今年6月底去了一天鼓浪屿,横竖逛了一天,还不到2万步。按平均每天5000步的状态,应该与10万保额无缘了。

各位运动达人可以试试,每天2万步,坚持11个月就能获得10万重疾保额,刚好抹平医疗险10万免赔。

所以。

「i运保医疗险」容易拿到高保额,但10万免赔额,将大部分一般医疗支出排除在外,实用性不强。

「i运保重疾险」虽能直接赔付保险金,但不易拿到高保额。

容易拿高保额的不容易赔,赔得多的不容易拿高保额,这小算盘打的,很平安。

这两款产品,可以领,但别做太大指望。即便领了,也要满足健康告知才能赔。

至于步数作弊,老白不推荐,哈~

虽然送的保险不走心,但平安此举在业内还是引起了不小的骚动。

加上平安健康的「HelloRun Club」又叫「健康信用」。即把每日步数(健走和跑步)计入健康信用,达到一定数值就能获得保费优惠。

(截图自平安健康App)

似乎在传达一个信号:大公司已经开始布局互联网保险。

若他们能放弃一部分利润提高产品性价比,对主营互联网保险的中小公司来讲,不是好消息。

但对我们投保人来讲,算一件好事。有竞争,就会有更具性价比的产品,后续服务也会得到提升。

4

还有一个事。

上周四晚上,群里在讨论一个话题: 保险公司究竟能不能查到被保险人的医疗记录,进而引申出《健告》有多大的作弊空间。

健告作弊。

是在挑战保险公司的生存底线,砸保险理赔人员的饭碗。成功几率有多大,各位可以自行掂量,老白不多说。

就事论事。

保险公司确实不能直接调查用户的诊疗记录,因为涉及隐私。但面对几十几百万的保险金,保险公司难免会用非常规手段进行调查。一旦发现问题,要么拒赔,要么降低保额。

在保险公司的理赔纠纷里,法院会向投保人略作倾斜。但如果投保人告知作弊,进而直接或间接影响理赔的,不论是否有意,保险公司胜诉几率更大。

尤其是互联网保险,投保人直接跟保险公司签合同,没有代理人或经纪人,打官司时,难占上风。即便赢了官司,期间耗费的时间成本,对投保人来讲,也是一笔不小的损失

线下保险的理赔纠纷,如果能遇到一个有良知的经纪人或代理人,或许可以帮你争取一部分利益,但前提是你没有故意欺瞒。

所以,为了能顺利获赔,老白还是建议大家如实告知。不要再健告环节,挑战保险公司的生存底线。

尤其是互联网保险。