又是一年重阳节,登高望故乡,父母却一天天在变老。我们有了一定经济基础后,很多人想到了为父母买保险。

给父母买医疗、重疾等健康险,但是,给父母买保险并没有那么简单,特别是针对55岁以上的老人。

尊老爱幼是美德,然而市面上的商业保险却对老年人并不那么友好,商业保险本身是基于商业利益的考虑,年轻人的理*率赔**低,保险相对便宜,而年纪大,疾病发病率明显要高出年轻人很多,保费也比年轻人贵很多。

1写在前面

1)对于没有保险的家庭来讲,建议基础保障是必须的,也就是说,如果还能补交国家的社保的话,是最优选择,可以抓紧时间补交社保,性价比最高。

2)基于性价比的考虑,建议选择纯保障型的(不要附加任何理财、分红、储蓄的性质)产品,伪需求。

3)再次强调,尽量选是纯保障型的产品!

2先说一下为什么要有社保

1)网上有很多讲社保无用的朋友,但不管别人怎么说,讲社保不好的人,都是因为他没有社保,应该问一下有社保且已经享受到社保的人怎么讲,尤其是社保中的医疗保险、养老保险。

社保是国内性价比最高的基础保障,没有之一!

2)另外,有医保除了能享受基础保障以外(就医报销比例),即使在购买其他保险过程中,也有很大优惠。比如,现在常见的百万医疗险。有医保和无医保的价格差异可以达到3倍

56岁:无医保价格:

56岁:有医保价格:

所以,请关注,也要给父母关注,有无社保医保的差异不是那么一点点。

另外一些朋友问我,农村户口的新农合算不算有医保?

算的,农村新农合的效用,相当于城镇医保。

3老人自己买还是子女给买?

作为子女来讲,建议不要让父母单独自己买保险,最起码也要征询一下子女的意见。

这里指的是大多数父母,个别父母的理财意识和投资规划意识比较强的可以不用考虑,因为一般家庭的父母对保险的理解和银行存钱差不多,这种情况很容易被忽悠被骗。

给大家看一下现实情况,各位自己体会:

老人买保险被骗的额概率太大

90%以上的被骗都是把买保险当存钱,被分红、领钱、养老金啥的忽悠。

所以,做子女的一定要给父母提前讲清楚,涉及的资金方面的,稍有不清楚一定要给子女打电话,不要擅做决定。

正是因为给老人买保险本身就不好买,所以大家在找的过程中经常会遇到坑,造成老人更不好买保险。

老人被骗的另一个原因,因适合老年人的保险比较少,而理财型的产品受年龄限制比较宽松,老年人一般存的有养老钱,放在那又不动,又不懂。抓到老年人,就买理财分红,基本不含什么保障。

而!老年人最缺的就是保障!

老年人都骗,良心何在!

4给老人应该怎么买

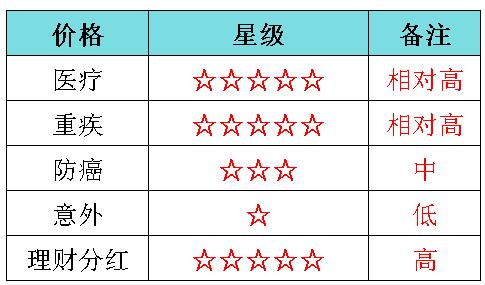

保障型是首选,为了更好理解,我把主要的险种列出来,对于老年人,做一个测评。

大致的险种分为:医疗、重疾、防癌、意外、理财分红这几类,其中,重疾的范围是包含癌症的,但基于性价比的考虑,我把防癌单独从重疾中提出来。

1)老年人对各类保险的实际需求,随着年龄的增长,老年人的健康状况变差,所以,对于健康疾医疗的保险需求增加,而不是理财需求。

用星级来标识,☆越多表示需求度越大

2)需求大的并不一定是最易得到的

基于商业的考虑,商业保险对于医疗重疾类的险种,随着年龄的增长,价格增幅非常大,比如前面截图提到的那款产品,20多岁购买只需要300多,到50多岁购买需要4000多,价格相差将近10倍以上。

如果价格高点,能买到就行,就怕还买不到,遭到保险公司拒保。

因很多老年人都会有一些慢性病,比如高血压、胃炎、肠炎、或者长期服药、短期住院等等情况。

这些情况对老人购买保险都是很大障碍,这些情况基本都在投保健康告知范围内,如果有,可能就会遭到拒保。

下面我摘录了某保险公司的医疗保险的健康告知,可以感受一下:

1、被保险人过去2年内投保人身保险或健康保险时,有被保险公司拒保、延期、加费或者附加条件承保。

2、被保险人目前专职或兼职从事属于《特别职业表》中所列种类的职业。

3、被保险人目前或过往有下列疾病、症状或情况:

良/恶性肿瘤、白血病、高血压、糖尿病、冠心病/冠状动脉狭窄、心肌梗死、风湿性心脏病、心功能不全二级以上、脑梗死/脑出血、肾炎、肾功能不全、肾/输尿管结石、肝炎、肝硬化、再生障碍性贫血、系统性红斑狼疮、类风湿性关节炎、帕金森氏病、癫痫、精神病、肺结核、慢性阻塞性肺病、瘫痪、慢性胆囊炎、胆石症、胆囊息肉、下肢静脉曲张、甲亢、甲状腺结节、传导性耳聋、胃/十二指肠溃疡、椎间盘突出症、克罗恩病(节段性肠炎)、先天性疾病、心肌病、慢性支气管炎、溃疡性结肠炎、痛风性关节炎、滥用药物史、酗酒史(酗酒是指平均每日酒精摄取量超过60克(男性)或40克(女性),每10克酒精摄取量相当于1杯(330ml)啤酒或半杯(150ml)葡萄酒或者45ml白酒)。

4、被保险人过去1年内存在下列症状:

反复头痛、晕厥、胸痛、气急、紫绀、持续反复发热、抽搐、不明原因皮下出血点、咯血、反复呕吐、进食梗噎感或吞咽困难、呕血、浮肿、腹痛、黄疸(新生儿黄疸已治愈的除外)、便血、血尿、蛋白尿、肿块、消瘦(体重减轻5公斤以上)、职业病、酒精中毒、其他药品中毒、智能障碍、五官/脊柱/胸廓/四肢/手指/足趾缺损/畸形或功能障碍。

5、被保险人过去1年内存在健康检查结果异常(如血液、超声、影像、内镜、病理检查)或长期服药(有规律的服药超过1个月);过去2年曾住院(不包括剖腹产/顺产/急性鼻炎/急性胃肠炎/急性肺炎/急性上呼吸道感染住院)或有医生提出进一步复查、治疗或手术建议的。

6、女性被保险人:

被保险人目前在妊娠过程中,或有医生或体检医师告知过被保险人有乳腺囊肿/结节、卵巢囊肿、宫外孕、子宫内膜异位、子宫肌腺症、子宫肌瘤、宫颈炎、阴道炎、盆腔炎、月经失调。

所以,各类保险的购买难度,做了一个排序如下:

用星级来标识,☆越多表示购买难度越大

为什么同属于健康类的保险,防癌险难度比较低?

因防癌险仅仅是对癌症的保险,是针对性的保障,所以投保时的健康告知和价格都会较低。

另外,分红理财型的保险难度是最低,如果仅仅是理财,购买限制不多。但如果涉及到保障型,要求的标准会提高。这也是为什么很多业务员喜欢给老人推销分红理财型保险的原因之一。

还有原因之二:因为纯保障型的保险,医疗险(如百万医疗),基本没有什么佣金,很低。重疾险和防癌险,保险公司一般会有保额限制,年轻人可以买30万50万甚至更高,但是对于同一家保险公司,一般对老年人的额度限制最高是10万。

所以保费也受到限制,保费低、佣金少。

3)前面已经说到,对于每类产品的价格,星级排序:

医疗、重疾的价格相对高,这里的相对高,是与年轻人买保险的价格做比较,受年龄及出险概率的影响而来。

分红理财的价格高,这个大家自己体会。

4)最后,综合前面几点,我们对这几类产品的性价比做了排序,分别是高中低三挡。

-

理财分红性价比最低,不推荐

-

医疗、重疾性比价适中:经济条件ok的话可以选择,也推荐选择

-

防癌、意外性价比比较高:建议需要保障而经济一般的家庭选择

5买的时候还需要注意什么

1)保障型优先,不要理财分红。

2)老年人很多是过不了健康告知这一关,但是也没关系,现在互联网这么发达,可以多选一些产品,每个公司的核保策略是存在差异的。

切记,买保险是双向选择,不是这家公司不符合你就不能去别家了,一定要多选产品比较。前期我一个同学让给她父亲推荐产品,找了十几个产品,最后终于找到一款符合条件的。

所以,市面上有将近百家保险公司,你的选择性有多种。

3)最大诚信原则,一定要健康告知,如果不符合核保条件,即使业务员说:先保了再说,保了以后保险公司又不知道,之前生病是之前的,可以保的,无所谓。

遇到这些要慎重,理赔时公司会通过各种途径查到被保人的情况,如果不如实告知,后面理赔遭拒就晚了。

不符合条件,还想买怎么办?参考第2条,多比较。

4)如果以上还不能满足,可以购买一些特定疾病的,除了防癌意外,比如说还有一些专保糖尿病、白血病、骨折等等专项保险,可以网上多搜素参考。

6给我们自己的建议

最后,还想写几句给咱们做子女的朋友:

1)年轻人建议提前为自己买保险(趁着年轻价格低),作为孝子,希望父母能有保障,但更不希望我们工作了多年,万一出了什么意外,再次成为父母的负担。

2)如前面所讲,如刚开始买保险,除非你经济条件非常好非常好,否则不要买分红、理财、养老、年金类的保险(理由不再啰嗦了)

3)年轻人主要险种的配置建议

a\意外险:

那种一年期的,每年续保即可,非常便宜。(每年200元左右)

b\医疗险:

建议有小朋友的,5岁之前可以每年给小孩买,上小学之前的小朋友,免疫力比较差,经常往医院跑,我儿子现在5岁,前几年基本都买的一年1千块钱左右的医疗门诊住院险,每年带儿子看病差不多花2000块钱左右,每次去医院都要几百,全部都可以报销了。

使用率比较高。但是年纪长大后,免疫力强,基本就不需要再买。日常就医,医保就足以,花费不多。(千元左右)

成年人买目前市面上常见的百万医疗就可,一年也就几百块。

c\重疾险:

其实这个应该作为年轻人的首选,因为出现重疾、癌症,对父母的大家那是致命的,如果没有钱治疗,相信我们的父母可以卖命也要为我们治疗,现在年轻人熬夜加班,重大疾病、癌症的的发病率已经非常年轻化。

建议趁着年轻,价钱便宜,买一份重疾险是非常必须的。保额30万起,选择长期保障。(5000元以内,超过5000元大家慎重选择,就比较贵了,多比较几个公司的,肯定有划算的可以省千把块钱)

7写在最后

无论是给父母还是子女买,买保险都不是一蹴而就的,大家在选择的时候要认清自己的需求,不要追求大而全,合理的配置可以用更少的全做更好的保障。

祝好,幸福安康!

有情怀,接地气;说人话,见真知

关注真知保,买保险,不跳坑