创始人保持公司控制权的策略分析

一、引言

公司创始人失去控制权,对于创业者来说是非常可怕的事情,创始人如何保持和维持对公司的控制权呢。实现创始人的控制地位,本文通过一定的制度设计和相关措施来巩固或者维持对公司的控制权。

二、策略分析

公司控制权是从股东所有权中派生出来的经济性权利。它在本质上是一种新的利益存在方式,是利益冲突的产物。公司控制权的正当行使,对公司企业的产生和发展发挥了关键的推动作用,有利于建立股东之间的信任基础,有利于提高公司运行的效率。它是一种表征公司运行状态的评价体系,其真正价值就是平衡地维护各方相关主体的现实利益和合理的期望利益。

1、主动攻击型策略:

(1)三条红线

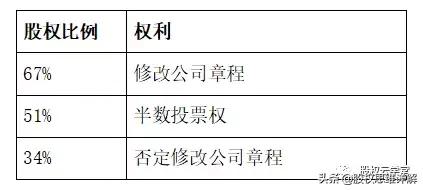

根据《公司法》第四十三条,股东会的议事方式和表决程序,除本法有规定的外,由公司章程规定。

股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上表决权的股东通过。

及其他条款,设定如下“三条红线”:

(2)AB股结构

A股:普通股,向所有外部投资⼈发⾏。

B股:战略股(创始股),创始⼈和⾼管 持有每股对应10 个投票权的B类股,两位共同创始⼈加上CEO持有约三分之⼀B类股,从⽽控制公司决策权。

C股:分红股(⽆投票权)。

案例:2018年6月11日凌晨,证监会披露《小米集团公开发行存托凭证招股说明书》文件(以下简称“招股书”),资料显示,在持股比例方面,小米公司创始人、董事长兼CEO雷军持股31.41%,联合创始人、总裁林斌持股13.33%,联合创始人、品牌战略官黎万强持股3.24%。小米采取同股不同权股权架构。小米以CDR形式实现在A股上市后,将成A股市场“同股不同权”第一家公司。小米的的股权类型复杂,包括A类普通股(即A类股份)、B类普通股(即B类股份)、优先股(含A系列优先股、B系列优先股等)。其中的同股不同权(即AB股)安排为:对于提交股东大会的任何决议案,A类股份持有人每股可投10票,而B类股份持有人每股仅可投1票。但对于保留事项的议案,A类股份、B类股份每股均只有1票的投票权。(该案例来源:新京报)

(3)间接控制

所谓间接控制,一般是为公司设立持股平台,持股平台是公司实施股权激励过程当中比较常用的一种操作模式,具体而言就是在母公司之外以被激励对象作为主要的成员来搭建有限合伙企业或者是特殊目的公司,然后用有限合伙企业或特殊目的公司去持有母公司的股权,从而实现被激励对象间接持有母公司股权的目的。

案例:张玉良的“格林兰”模式:张玉良设立了从“壹有限合伙”到“叁拾贰有限合伙”共计32个有限合伙企业,然后在每一个小的有限合伙安排中,格林兰投资作为普通合伙人(GP),只象征性出资1000元即获得了管理权。这样,在一共32个小有限合伙安排中,格林兰投资累计出资额只有区区3.2万元。即,格林兰投资以3.2万元控制了3759.74万元的员工持股权。这是关键安排的第一步。在此基础上,以32个小有限合伙安排为有限合伙人(LP),格林兰投资作为普通合伙人(GP),出资6.8万元(注册资本10万元,其余的3.2万元已经作为对32个小有限合伙安排的出资),成立了大的有限合伙安排“上海格林兰”。这是关键安排的第二步:张玉良通过注册资本仅有10万元的格林兰投资,控制了3766.55万元的内部人持股权(如下图)。大合伙企业”上海格林兰持有重组后新公司的股权比例为28.83%。根据重组预案,“本次交易中,拟注入资产的预估值为655亿元”,则上海格林兰所持新公司28.83%的股权,对应的资产价值则为188.8365亿元!(该案例来源:大智慧阿思达克通讯社)

(4)委托投票权(proxy voting)

委托投票权就是指股东在股东大会召开之 前已经在某些问题上进行了投票或把投票权转让给出席股东大会的其他人来行使。表决权委托,排他性地授予核心创始人。

案例:查看京东上市招股书(2014年4月14日版本)和上市后相关文书可以发现,虽然刘强东上市前仅仅持有约23%的股权比例,但是他通过DST、红杉资本、老虎基金、高瓴资本、腾讯等股东委托投票权的方式,取得了京东上市前超过半数(56%)的投票权和上市后83.7%投票权。(该案例来源:搜狐财经)

(5)控制董事会

股东会权利转移到董事会;控制董事会人数,另⾏约定董事会的组成规则。

案例:2014年3⽉,腾讯向京东注资2.15亿美元获15%股份。⽽在董事会层⾯上,腾讯委派刘炽平为京东的董事。

2014年5⽉,京东在美国纳斯达克证券交易所正式挂牌上市。京东上市前的董事会构成;京东的董事会为9⼈,⽼虎基⾦、Best Alliance、 Strong desire以及DCM分别有权任命⼀名董事,⽽刘强东及 管理团队则有权任命5名董事,并且有权任命董事会主席。

从董事会席位来看,刘强东及其管理团队与其他股东在董事会的 投票权为5:4,刘强东在董事会的投票权超过半数,在董事会重⼤问题的决策上刘强东团队拥有主导权。这样刘强东团队在董事会与股东会都有绝对的发⾔权,从⽽牢牢把握公司的控制权。(该案例来源:搜狐财经)

(6)⼀致⾏动协议

一致行动人是指通过协议、合作、关联方关系等合法途径扩大其对一个上市公司股份的控制比例,或者巩固其对上市公司的控制地位,在行使上市公司表决权时采取相同意思表示的两个以上的自然人、法人或者其他组织。

案例:凯瑞德(002072,股吧)31日晚间公告,公司股东张培峰、任飞、王腾、黄进益、郭文芳于2017年7月24日共同签署一致行动协议,根据协议安排及各方持股情况,上述一致行动人共持有公司股票21,685,383股,占公司总股本的12.32%,超过了公司原控股股东的控股比例,公司实际控制人变更为上述一致行动人。公司原实际控制人吴联模,通过浙江第五季实业有限公司间接持有公司股票20,427,000股,占公司总股本的11.61%。公司股票自2017年8月1日开市起复牌。(该案例来源:中国证券网)

如创始合伙人签订如下协议内容:

(1)共同提案;

(2)共同投票表决决定公司的经营计划和投资⽅案;

(3)共同投票表决制订公司的年度财务预算⽅案、决算⽅案;

(4)共同投票表决制订公司的利润分配⽅案和弥补亏损⽅案;

(5)共同投票表决制订公司增加或者减少注册资本的⽅案以及发⾏公司债券的⽅案;

(6)共同投票表决聘任或者解聘公司经理,并根据经理的提名,聘任或者解聘公司副经理、 财务负责⼈,决定其报酬事项;

(7)共同投票表决决定公司内部管理机构的设置;

(8)共同投票表决制定公司的基本管理制度;

(9)在各⽅中任何⼀⽅不能参加股东⼤会会议时,应委托另⼀⼈参加会议并⾏使投票表决权; 如各⽅均不能参加股东⼤会会议时,应共同委托他⼈参加会议并⾏使投票表决权;

(10)共同⾏使在股东⼤会中的其它职权。

(7)⼀票否决权

对于公司有重⼤影响的事件(可以具体列 出,如解散、清算、分⽴、合并、出售控制权 或⼤部分资产、主营业务变更、重⼤对外并购、 公司预算决算、变更董事会组成规则或⼈员、 聘请与更换审计师、上市、重⼤⼈事任免、股 权激励、增资等)必须得到核⼼创始⼈的同意 或赞成表决⽅可通过并实施。

案例:国美战争的启示:必须坚决捍卫创始股东的一票否决权

截至目前为止,黄光裕家族控制着国美电器35.98%的股权,超过三分之一,根据国美电器的公司章程,拥有三分之一以上股权的股东,对国美的重大事项拥有“一票否决权”。无论如何,为了国美的发展和未来,黄光裕是绝对不会放弃这个权利的。在和陈晓的大战中黄光裕该一票否决权起到了关键性作用。

2、防守反击型策略

(1)定向增发(Private Placement)

向有限数⽬的资深机构(或个⼈) 投资者发⾏债券或股票等投资产品。

案例:中海海盛【密春雷(14.11%)→密春雷(42.82%)】

定增方案:【定增预案(20150611)】:拟以6.85元/股向览海投资,锁价发行2.9197亿股,募集资金不超过20亿元,扣除发行费用后全部用于偿还银行*款贷**。【发行结果】实际募集总额为19.8亿元,已发行已完毕。

控制权:【定增前】中国海运持有本公司27.49%的股份,为公司控股股东,国务院国资委为公司的实际控制人。中国海运拟协议转让82,00万股本公司股票至览海上寿,于2015年6月4日与览海上寿签订了《关于转让中海(海南)海盛船务股份有限公司股份之股份转让协议》,并报国务院国资委批准。本次转让经国务院国资委批准并实施完成后,中国海运将持有7780万股本公司股票,占中海海盛总股本的13.38%,览海上寿将持有本公司14.11%的股份。【定增预案(20150611)】本次发行完成后,览海投资将持有公司33.43%股份。鉴于上述协议转让之受让方览海上寿的实际控制人为密春雷,览海上寿与本次发行对象览海投资互为关联方。上述股权转让和本次发行均完成后,览海上寿将持有公司9.39%股份,览海上寿与览海投资合计持有公司42.82%股份,中国海运将持有公司8.91%的股份。本次发行完成后,览海投资成为本公司控股股东,密春雷成为本公司的实际控制人。因此,本次发行将导致公司控制权发生变化。这一个案例最有特点的在于国资向民营进行的控制权转让,但分了两步走,第一步协议转让,第二步通过定增完成实控人变更。(该案例来源:定增并购圈的雪球原创专栏,作者:定增并购圈。链接:https://xueqiu.com/8918472511/79801692)

(2)管理层收购(MBO)

指公司的管理者与经理层利⽤所融资本对公司 股份的购买,以实现对公司所有权结构、控制权结 构和资产结构的改变,实现管理者以所有者和经营 者合⼀的⾝份主导重组公司,进⽽获得产权预期收 益的⼀种收购⾏为。管理层收购可以激励内部⼈员 积极性、降低代理成本、改善企业经营状况。

案例:在宝万之战中:为了应对“蛮人”的恶意收购,万科于2014年4月23日召开事业合伙人创始大会,共1320名万科十员工(包含在万科任职的全部8名董事、监事和高级管理人员)加入该事业合伙人计划,并冋时签署《授权委托与承诺书》将其在经营利润所产生的全部权益委托给盈安合伙的普通合伙人进行投资管理,包括引入融资杠杆进行投资。万科对盈安合伙资金进行委托管理成立了金鹏1号资管计划和德嬴1号资管计划,这两个基金管理人分别是国信证券和招商财富,其目的是执行万科事业合伙制度,投资万科A股,在两年多的时间持股比例就达到7.12%。(该案例来源:《合伙人制度——有效激励而不失控制权是怎样实现的》)

(3)资产重组(Restructuring)

对于公司有重⼤影响的事件(可以具体列出,如 解散、清算、分⽴、合并、出售控制权或⼤部分资产、主营业务变更、重⼤对外并购、公司预算决算、变更 董事会组成规则或⼈员、聘请与更换审计师、上市、 重⼤⼈事任免、股权激励等)必须得到核⼼创始⼈的 同意或赞成表决⽅可通过并实施。

案例:以北京指南针科技发展股份有限公司(简称“指南针”)为例,广州展新通讯科技有限公司(简称“广州展新”)为指南针控股股东,重大资产重组前持有公司31.49%股份。指南针于2014年12月向广州展新非公开发行7000万股股份购买广州展新持有100%股权的天一星辰(北京)科技有限公司,重大资产重组完成后广州展新持有的指南针股份增加了7000万股,持有的股份变更为9303万股,持股比例变更为65%,成为控股股东。(该案例来源:初创企业创始股东在股权稀释后 保持公司控制权的法律路径探析,作者:赵江涛律师)

(4)修改公司章程

一是⼤股东通过修改公司章程来增加外部竞争者收购难度和时间成本,进⽽确保⾃⾝的实际控制权。二是大股东通过修改公司章程让自己享有上述主动攻击型策略和防守反击型策略的部分权利。