今天看的这家公司,是我国绿色电力板块中的细分领域龙头,在全国水电公司中排行前2.

且公司在去年4月,将公司的发展战略从"专注水电发展"调整为"水电与新能源并重,风光水储一体化发展"。自此由之前的单一水电变为水、风、光并举。

且公司近日公布,还要在2022年投资50亿新能源项目。

而公司目前的股价还在6元区间。

先来看公司的行业地位和竞争优势情况,

首先,公司身处电力行业,

主营是水力发电项目的开发、投资、建设、运营与管理。

公司在水力发电的细分领域,公司每股收益排行行业第6,

附上行业每股收益排行前十的其余九家公司给大家参考。

接下来,来看看公司的竞争优势情况,

首先,这家公司是云南省的电力龙头,而且也是国内第二大水电公司,

而除了水电之外,公司也开始重新布局新能源电力,

公司积极响应国家能源局和云南省新能源发展战略,开展澜沧江上游*藏西**段项目,项目前期计划投资59.33亿元,打造澜沧江*藏西**段"水风光储"一体化多能互补基地。

截至目前,公司总已投产装机容量2,318.38万千瓦,其中,新能源装机容量23.5万千瓦。

2022年,公司拟计划投资50亿元发展新能源项目,计划新开工项目15个,拟投产装机容量130万千瓦。

看完了这家公司的优势亮点,我们大致了解到,这家公司属于电力行业,而且身兼绿色电力、央企改革等多个概念。

那么公司的内在质地到底怎么样呢?

先看公司成长性情况,

从这家公司财报中的主要财务指标中我们可以看到,

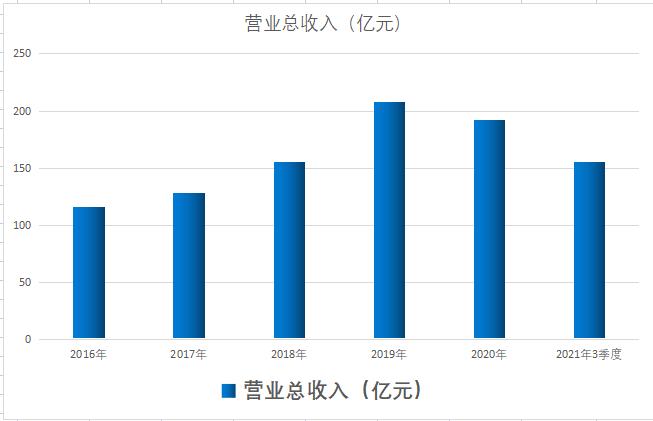

从营业收入来看,

公司的营业收入从2016年的115亿,增长到了2020年的192亿,

相当于五年时间公司的生意规模扩大了67%,

且2016年至2019年公司营业收入连年增长,

2020年有所下降。

那么,公司的生意规模在五年时间里增长了一半,公司的利润是否也在同步增长呢,

而从公司的主营利润来看,

公司的扣非净利润,也就是它主营业务所创造的利润,从2016年的10个亿,增长到了2020年的48个亿,

五年时间,公司的利润增长幅度高达380%,

也就是说,在公司扩大了50%的生意规模之下,公司的利润增长了380%。

另外,公司也已经公布了年度预报,

今年营收再次跨过200亿大关,同比增长4.93%,

而公司今年的净利润为58.38亿,同比增长20.75%。创了2016年以来的最好成绩。

那么,为什么公司的利润增长远远超过了公司的营收增长呢?

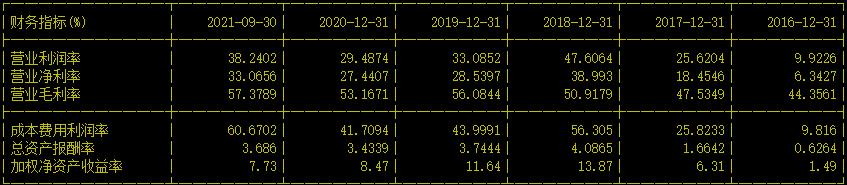

让我们来看看公司财报中的盈利能力指标就知道了,

首先,从这家公司的毛利率来看,它的毛利率从2016年的44%增长到了2021年3季度的57%,也就是说,这五年,公司的产品售价提高了,

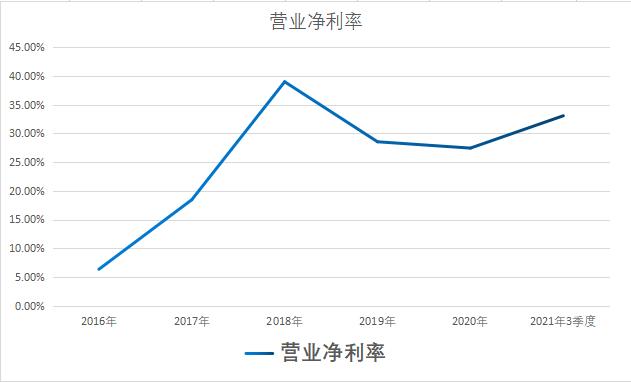

更重要的是公司的净利率,在这五年间,更是出现了明显的增长,

2016年公司的营业净利率只有6%,相当于100元的营业收入,只有6元多的净利润,

而到了2021年3季度,公司的营业净利率已经达到了33%,也就是现在公司100元的营业收入,已经能够赚到33元的净利润了。

赚钱能力增加了5倍有余,

所以,虽然公司的生意规模只增长了一半,但是在这五年里,

不仅公司的产品售价提高了,更重要的是,公司的管理成本费用降低,运营效率更高,因此相比营收,利润更是出现了明显的增长。

那么公司目前的财务状况如何,流动性怎么样呢?

让我们从公司财报中的偿债能力指标来找答案,

首先,来看负债率,

公司的负债率从2016年的78%下降到了2021年3季度的59%,

负债率降低,意味着公司的财务成本降低,这也增厚了公司的利润,

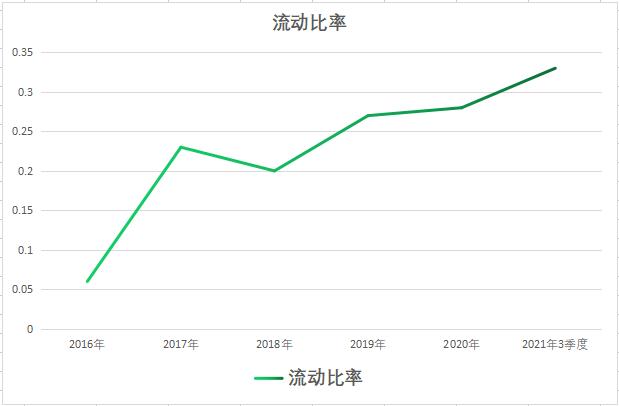

而从流动性来看,

公司负债率持续下降的同时,流动性也在逐步提升,

2016年,公司流动性可以说了非常差了,

差到什么地步呢,

就是相当于每100元流动负债,只有6元钱的流动资产相对应。

而到了2021年3季度,公司每100元流动负债,有33元的流动资产相对应,

虽然相比2016年提升明显,但总体而言,也仍然并不十分充裕。只是电力行业属于重资产行业,所以,流动性普遍偏低。

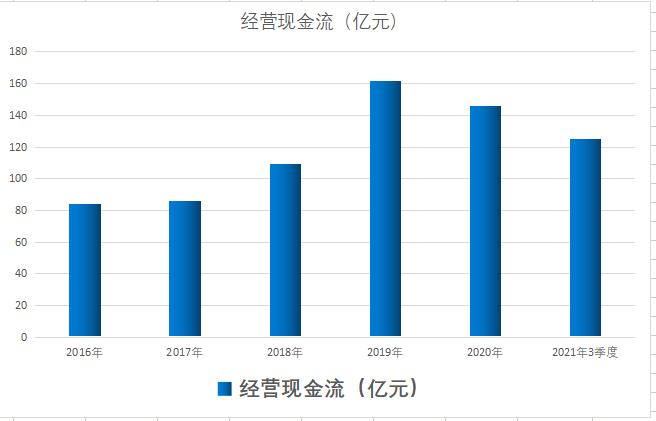

最后,来看这家公司财报中的现金流情况,

因为一家公司的现金流,是这家公司持续发展的基石,

从公司的经营现金流来看,

不愧是全国第二大水电公司,

公司的现金流自2016年以来就没有低过80亿的,而且整体还有持续增长的态势,

这表明,公司能够从其主营业务中,持续不断地获得现金流流入,公司的利润并非只停留在账面上,

整体呈良性发展状态。

这家公司就是在A股上市的600025,华能水电。