引言:近日A股一些“抱团股”出现闪崩,背负高估值,一旦业绩不达预期,股价便会遭遇剧烈下挫。于是资金持续南下香江,2021年新年以来,几乎每天都有百亿级别的资金流向港股市场,市场给出的理由高度一致:估值洼地。我与主流观点有一些不同认知:港股早已经不是估值“洼地”,甚至已经“估值极高”;去年3月南下资金目标是填补估值“洼地”,但本轮南下资金则是试图拉平与A股的“估值差”。

一、港股已经不是估值“洼地”

什么叫“洼地”?众多平面横向对比,低的地方,即是“洼地”。但如果用到股市,这种方式容易犯错。不同市场,因不同投资者结构、不同上市公司禀赋,出现绝对估值水平差异,这种差异通常是长期存在的,并不必然会趋同,因此,如果认为港股估值比其他市场低就应该涨,势必要被市场打脸。正所谓:“存在即合理”,港股便宜是有原因的,如果造成低估值的原因没有发生本质变化,港股还会继续“便宜”下去。

我认为估值“洼地”,应该用相对值进行比较。比如,不同市场的PE百分位进行比较,举个例子,A市场PE25倍,处在过去10年PE值的百分位在50%,而B市场PE10倍,处在过去10年PE值的百分位在90%,那么A、B市场相比,显然A市场才是“洼地”。

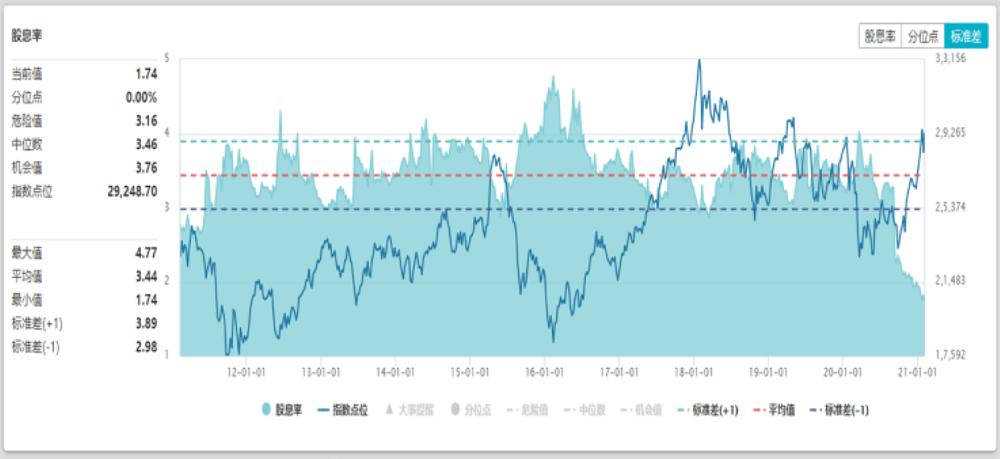

基于以上理论,我认为恒生指数及恒生国企指数的估值“极高”。经过分析,股息率是评估恒生指数估值最佳指标,过去10年,恒生指数股息率区间1.74%-4.77%,当前值1.74%是最低点,百分位为0.00%,即纵向比,恒指估值极高。

图:过去10年恒生指数股息率 来源:Wind金融终端

经过分析,风险溢价(无风险利率选用中国10年期国债收益率)是评估恒生国企指数估值的最佳指标,过去10年,恒生国企指数风险溢价率区间3.51%-14.84%,当前值3.51%是最低点,百分位为0.00%,即纵向比,恒生国企指数估值极高。

图:过去10年恒生中国企业指数风险溢价率 来源:Wind金融终端

二、南下资金试图拉平港股与A股的估值差

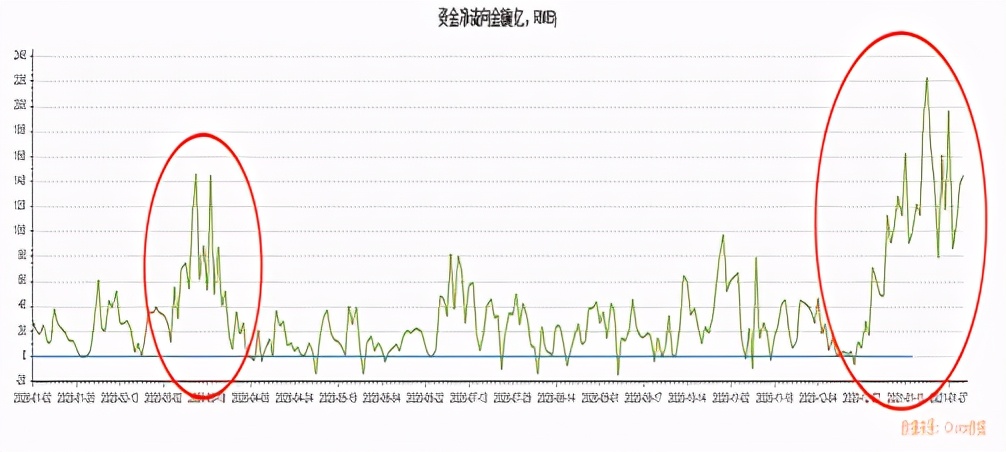

过去1年多的时间里,南下资金出现两波高峰期,第一次高峰期发生在2020年3月全球股灾期间,第二次发生在2021年1月,两次内地资金集中南下的背景和目标显著不同。第一次目标是填补港股估值“洼地”,当时因疫情冲击,港股发生严重下跌,股息率上冲到3.9%水平,估值便宜。第二次内地资金南下发生的背景则不同,港股估值已经不便宜,恒指已经接近3万点关口,这次资金南下主要原因是A股估值高导致的资金外溢,资金需要寻求性价比高的资产。

图:过去1年左右时间南向资金净流向 来源:CHOICE金融终端

横向比较,我们发现,港股三大指数(恒生指数、恒生国企指数、恒生科技指数)相对A股、美股同类型指数的PE值较低。但正如上文所说,横向相比较低,纵向相比极高,港股的估值到底是贵了还是便宜呢?要回答这个问题,必须了解港股横向比估值低的根本原因——离岸市场地位。港股市场的主要股票资产来自大陆,但投资者主要是海外机构。离岸市场的估值,通常会因为主要投资者对资产认知的偏见,而产生长期低估值,这种估值偏见现象能否改变,取决于离岸市场地位能否改变。南下资金持续流入,定价权不断提升,正在逐步改变离岸市场的定价权,但目前仍未获得主导地位,我们观察港股市场估值变化趋势,需要持续关注南下资金的边际变化,只要南下资金流入的趋势未发生改变,港、A股估值差仍有收敛空间。

图:全球主要市场估值对比 数据来源:Wind金融终端

结论

A股估值高,部分资金南下寻求性价比高的资产,但我们必须清醒地认识到,本轮资金集中南下的目标与去年3月份完全不同,当时港股的估值在疫情冲击下确实很便宜,而如今随着市场的大幅上涨,恒生指数与恒生国企指数的估值已经处在历史极高的位置,但同时,我们发现港股估值与其它主要市场相比仍有空间,如果南下资金持续流入并改变港股离岸市场的地位,这种估值差确实有收敛的可能。

免责声明

市场有风险,投资需谨慎。本资讯中的内容和意见仅供参考,并不构成对所涉及证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素.亦不应以本资讯取代自己的判断。在任何情况下.国金证券不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

(国金证券江华伟 SAC执业编号:S1130517050003)

本报告中的内容和意见仅供参考,不构成投资建议。国金证券不对因使用本报告所引致的任何损失承担任何责任。市场有风险,投资需谨慎。