影响市场走向的重磅数据滚烫出炉。

CPI前值-0.3,预期0.1,公布0.1。

PPI前值-4.4,预期-3.1,公布-3。

符合预期,且PPI略好于预期。

这就是一周前说过的消费者与生产者物价指数,双双回暖。

特别是CPI重回零度线以上,对通缩的担忧可以少一些了。

而市场不但没有反映出改善的基本面,还报之以悲观下跌,所以预判会有报复性反弹。

但由于周五晚,汇率继续大跌,报复性反弹可能会来得晚一些。

下面分析一下CPI、PPI这两大宝贝。

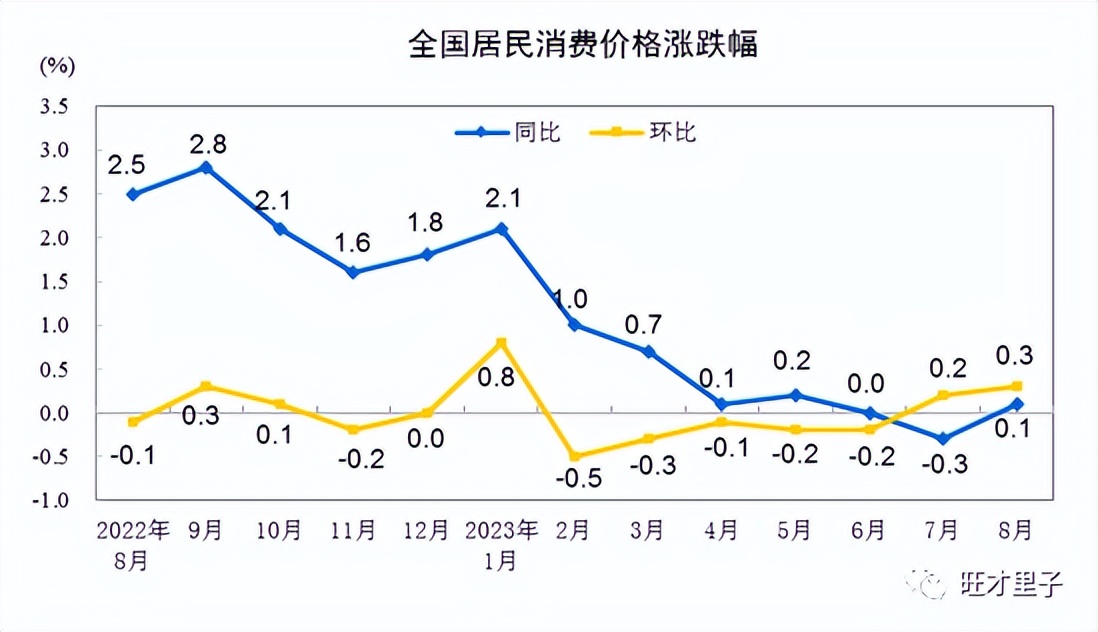

一、CPI

1、经济正在复苏

CPI同比上涨0.1%,重回零度线以上,可以松一口气,与负通胀暂时告别。

CPI环比上涨0.3%,虽然涨幅不大,但已是7个月以来最高的环比涨幅。

消费正以“上个月比前个月好”,“这个月比上个月好”的节奏进行着步步复苏。

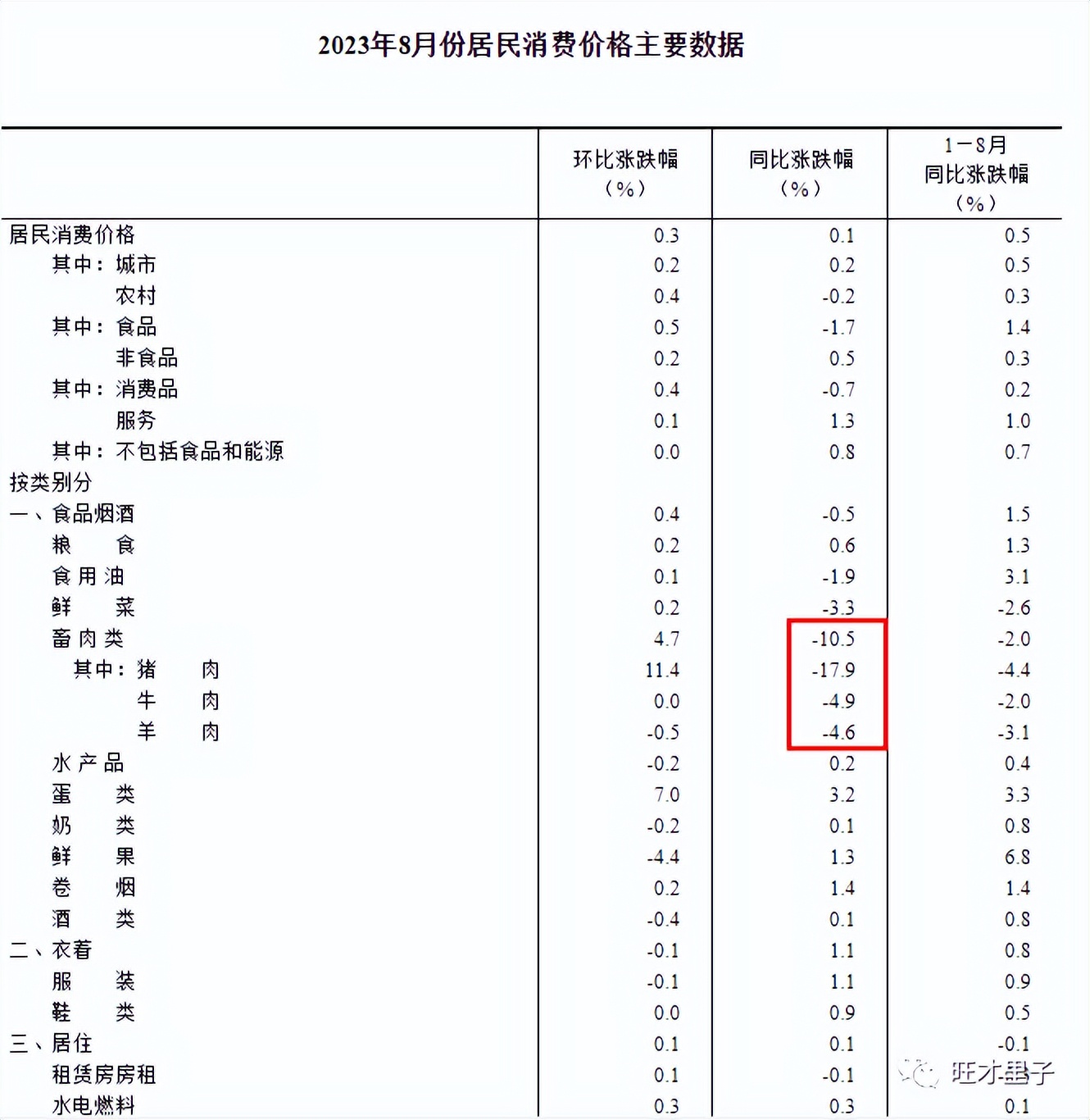

2、影响消费价格的主因

从细分来看,猪肉价格同比下跌-17.9%,是拖累CPI上升的主因。

拉动消费价格的主要力量则来源于旅游与中药,分别上涨14.8%与6.4%。

这个数据与Open之后的首个暑期(7、8月是旅游旺季)有关,也与中药崛起(有更多年轻人开始青睐)有关。

从省中医院推出的中药饮品(酸梅汤)被年轻人抢购一空,也可见一斑。

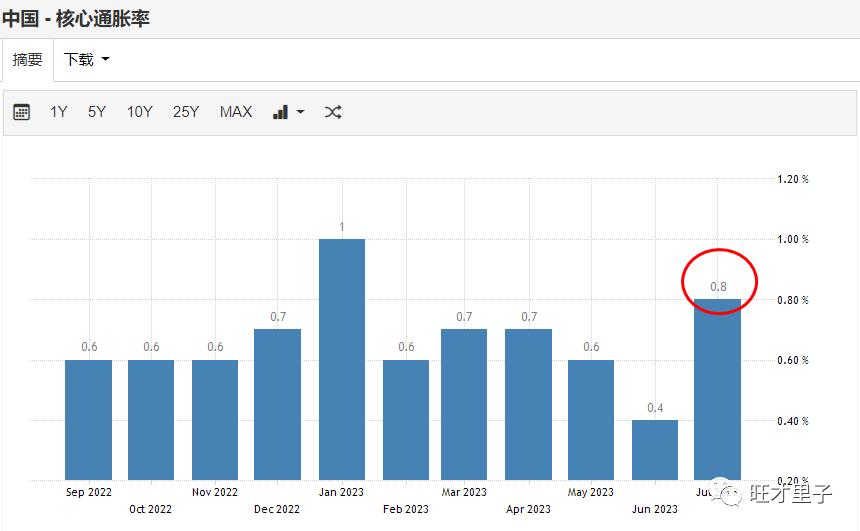

3、核心通胀创出春节后最高水平。

核心通胀是指剔除 价格波动较大的食品与能源后 的消费价格指数,这一数据亮眼了。

核心通胀率以同比上涨0.8%,力压群雄,创出春节后最高纪录。

消费的确在复苏, 消费强则经济强 的逻辑接下来会不断得到印证。

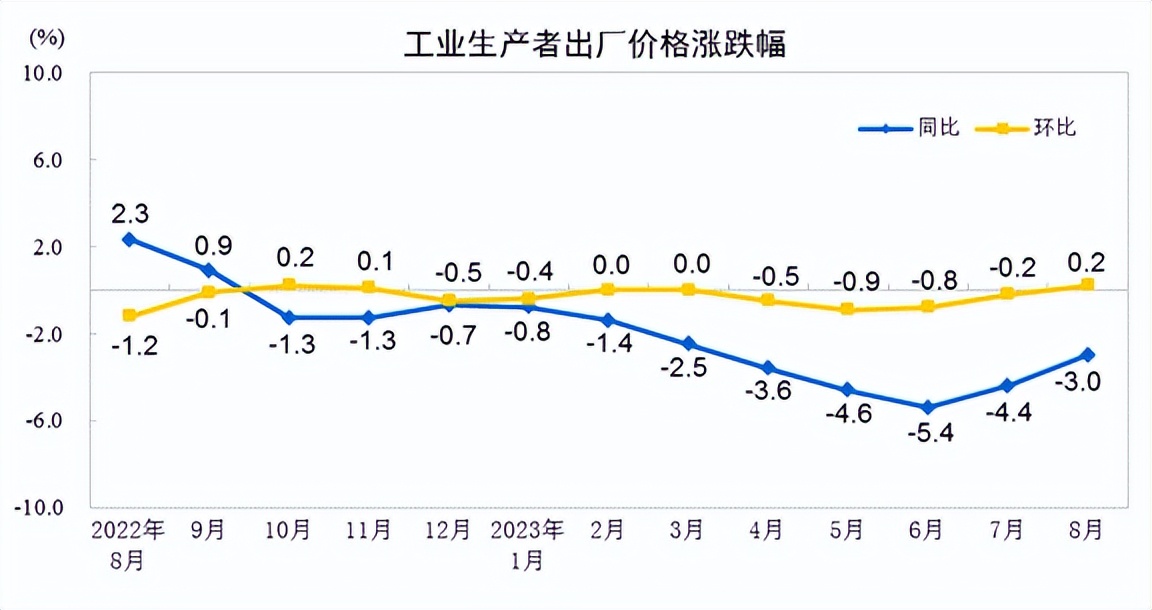

二、PPI

1、PPI环比正在改善

工业生产者出厂价格同比下降3.0%,但环比上涨0.2%。

说明8月一扫前耻,刷新了连续四个月“这个月比上个月更差”的下降螺旋。

同时,也侧面说明了消费强则生产强的前述逻辑。

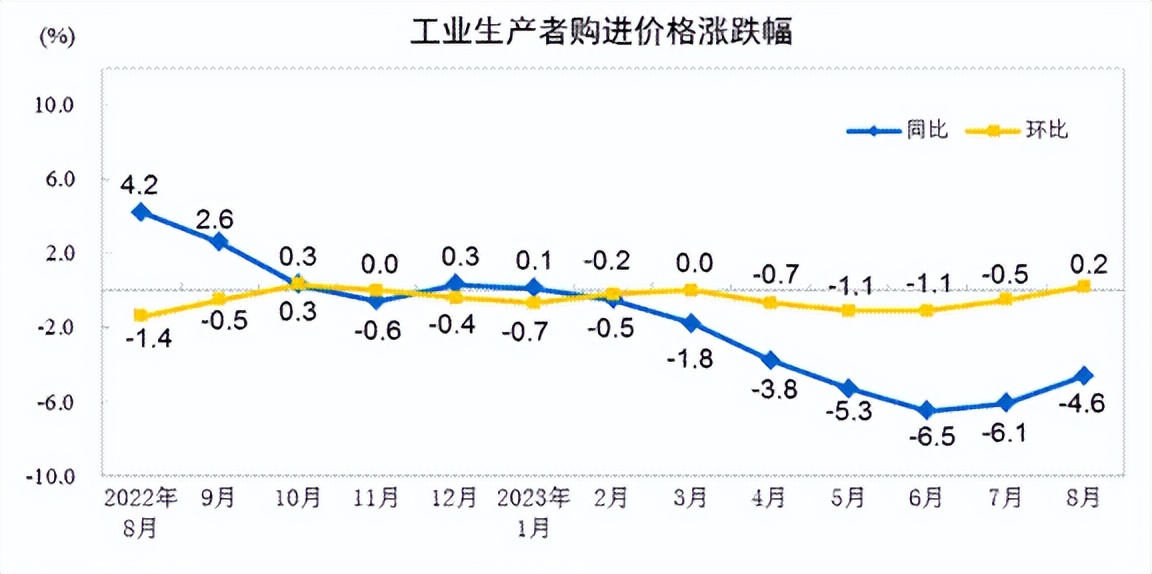

2、购进价格的下降速度趋缓

工业生产者购进价格同比-4.6%,意味着企业的生产成本比去年同期下降。

由于环比上升0.2%,意味着企业的生产成本比上个月有所上升。

虽然购进价格的下降速度趋缓,但同比去年仍处于下行区域。

购进价格的下降,是与美国高利率紧密相关的,因为加息会导致大宗商品下跌。

所以,在没有看到降息拐点来临时,购进价格的下降是可持续的。

3、企业利润增厚

购进价格的波动,与企业的利润息息相关。

简单测算出厂与购进的同比之差,4月是0.2,5月是0.7,6月1.1,7月是1.7,8月是1.6。

差数越大,说明购进成本同比去年下降越多,也就意味着企业利润越厚。

或者说企业处于有利可图的偏上位置。

消费能够带动生产,生产又能刺激消费。

疤痕正在修复,经济开始复苏。

上升通道已开,螺旋回温已显。

如果好数据还是挺不起民族的脊梁,扶不起卧倒的市场,我也只能曰了G了。

不管怎样,一定要相信“由基本面改善带来的报复性反弹”肯定已在路上了。

以上内容纯属个人情感演绎,仅供娱乐,聊博一笑。