黑石集团,全球最大的私募基金,如今面临来自亚洲高净值客户的撤资浪潮。

12月1日,黑石旗下最大的房地产基金(BREIT)公告称,12月开始客户将被限制赎回资金,理由是太多资金集中赎回。

经历前两个月的大额赎回后,黑石12月1日发出公开信表示,12月只有极少数的赎回请求能够被满足,“如果BREIT在2023年第一季度收到更高的回购请求,BREIT打算以总资产的2%月度限额完成回购,但以总资产季度限额的5%为准”。

2022年6月开始,嗅到风险的私人客户和机构已经开始主动减少对BREIT的敞口。

一位不愿透露姓名的知情人士表示,今年BREIT的大部分赎回请求都来自亚洲的高净值客户。

家办标准研究院首席研究员姜鹏认为, 美国加息放缓已经打破之前的预期,美元资产并非全部都是值得投资的标的,当前中国和美国两个最主要的经济体都面临经济环境和政治气候的转变关口,慎重评估风险,调整资产配置正当时。

1、成也加息,败也加息

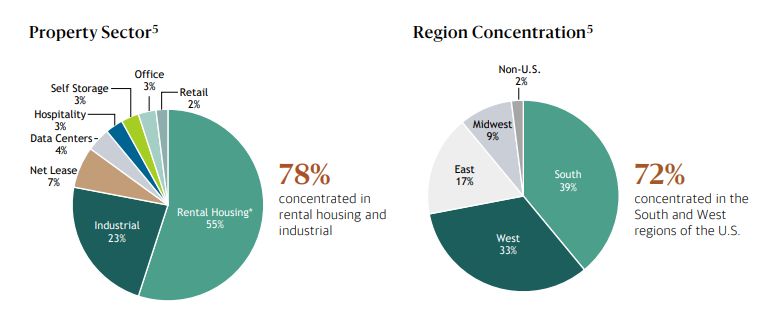

经历疫情期间的地产价值快速膨胀后,作为黑石旗下的旗舰基金——黑石房地产投资信托基金(BREIT)虽资管规模高达1260亿美元(折合人民币约9000亿元),一样逃避不了客户“赎回潮”。

BREIT自2017年成立以来,就以其凌厉的融资能力,迅速成为数百亿美元的庞然大物,不断抢购美国公寓、郊区住宅和各种宿舍,在投资者追逐收益率的超低利率时期高速膨胀。

众所周知,美元年期启动快速加息之后,大量美元回流美国市场,在地缘政治和全球通胀的压力下,不少欧美和亚洲资金也纷纷涌入美国市场,寻求资金安全和增值,这再次给美国各类基金提供了充裕的资金。

然而,好景不长。今年以来,在美联储持续强力加息下,飙升的美元借贷成本和降温的经济正在迅速改变BREIT投资格局,面对美国地产行业下行的确定性,越来越多的客户对房地产基金前景不再抱有信心。

同时,由美联储引发全球央行加息浪潮,让包括中国在内的全球各国高净值人群、家族办公室投资变得更谨慎、更厌恶风险,开始远离那些难以交易或估价的资产。

可谓成也加息,败也加息。

实际上,2022年以来,黑石房地产投资信托基金仍取得了正向回报率,达一度达到9.3%。美国大部分的房地产投资信托基金市场表现惨淡,如Vangard房地产ETF年内回报率为-13%。

令人意外的是,正是黑石异乎寻常的回报率,与整体市场表现截然相反,导致投资者对其估值方法产生了怀疑,从而引发投资者快速获利了结以策安全。

不止于此,巴克莱分析师BenjaminBudish表示,对黑石房地产投资信托基金的资产净值可能继续下滑的担忧,可能产生连带效应,导致未来新资金流入大幅减少。该分析师已将黑石集团评级从“增持”下调至“持股观望”。

有分析机构警告称, 黑石限制赎回的做法,可能会引发更多投资者的担忧情绪,并在2023年继续赎回,同时该基金未来的资金流入也可能会减少。

2、美国地产是加息“受害者”

在低利率时期,全球资金对美国市场趋之若鹜,当中包括不少中国的高净值人群和企业。

中国客户一直对地产及其相关金融产品比较感兴趣,综合沃顿商学院和全美房地产经纪人协会的数据显示,来自中国的买家在2012年左右成为美国房地产的主要外国买家,2017年时达到峰值,中国人购买了约为317亿美元的美国房产。

进入到2022年初到加息周期,按照美元加息初期的逻辑,美元利息和美债收益率,与美元指数一样处于上升通道,此时购入美元资产除了获得相对较高利息之外,还能获得汇率升值带来的利益。

但是,房地产行业除外。因为在美国CPI指数中,住房相关消费占比高达32%,尤其是业主等量租金占比达到23.5%,对通货膨胀有重要影响。

以压制通货膨胀为使命的美联储,今年面对40年一遇的高通胀水平,不惜祭出强力加息的狠招,目标是将CPI从9%回归到2%以下的可接受水平,显然,CPI占比最大的房地产行业必然受到重压而陷入下行的通道。

据Black Knight报告,从房价中值数据看,7月份美国房价中值环比下跌105%,创下了自雷曼兄弟破产以来最大的单月跌幅。8月环比下跌0.98%,9月份房价中值下跌 0.52%,延续了下跌趋势。

此外,美国的成屋销售数量不断下滑。根据美国房地产经纪人协会(NATIONAL ASSOCIATION OF REALTORS)的数据,10月份成屋销售连续第9个月下滑。10月份销售额较9月份下降 5.9%,较一年前下降28.4%。

毕马威(KPMG)首席经济学家Diane Swonk预测,2023年美国的房价或将下跌15%;摩根士丹利认为,美国房价调整才刚刚开始,凯斯-席勒全美房价指数将于2023年同比下跌4%,2022年6月至2024年底,美国房价将由峰值下滑约10%。

因此,到2021年,中国买家在美购房金额已降至45亿美元。今年以来,中国买家对美国房地产的咨询数据要比一年前下降约39%。截至今年8月31日,中国买家至少抛售了约为135亿美元的美国房产,撇开政治因素,数据也能说明中国买家开始抛售美国地产的趋势。

家办标准研究院认为,从过去半年的成交数据来看,美国房地产交易市场正在大幅放缓 。但从CPI的数据来看,房租的价格依然居高不下,美国房价还未跌到位,房地产投资信托基金和房地产行业还将面临进一步下跌。

3、美元加息放缓,衰退预期强化资本退意

11月10日,美国劳工部发布的数据显示,10月消费者价格指数(CPI)同比大幅回落,这让投资者预计通胀可能行将放缓。

11月30日,美联储公布的最新经济展望调查褐皮书显示。美国经济较上期进一步放缓,就业市场紧张形势有所缓和,但经济前景不确定性进一步加剧。

此前,美国经济分析局(BEA)发布报告称,美国第三季度经济年化增长率达2.6%。尽管这一数字反映了较为强劲的经济增长,然而这一数字或许对美国经济实力实则有所夸大。此轮经济增长很大程度上是由贸易动态所推动,该驱动因素不具有持续性。

相反,底层数据分解表明,随着利率环境发生急剧改变,2022年的美国经济增速已经明显放缓。作为经济前瞻的重要信号,美国的国内个人消费者实际最终支出额仅比第二季度增长0.1%,低于前两个季度的0.5%和2.1%。

先锋领航预计,美国经济四季度增速将低于趋势水平,达到1.7%左右,全年经济有可能实现增长;2023年经济增速或位于0.25%至0.5%之间,并有可能陷入经济衰退。

美联储在11月议息会议纪要中首次明确提出明年经济衰退的风险。美联储经济学家预计,明年美国经济衰退的可能性约为50%。

随之而来,美元资产将陷入重新评估的境地。11月中旬,两年期美债收益率从月初的4.63%下滑至4.47%左右,10年期美债收益率则从4.15%下滑至3.70%,跌幅达45个基点。

面对强势美元的衰退迹象,不少央行和机构都不看好美债的前景。

11月17日,美国财政部公布了2022年9月的国际资本流动报告(TIC)。报告显示,截至今年9月末,外国投资者持有的美国国债规模已下降至2021年5月以来的最低水平。

数据显示,外国投资者持有的美国国债总规模从8月份的7.509万亿美元下降到9月份7.296万亿美元,为2021年5月以来的最低水平,单月抛售超2130亿美元(约合人民币15502亿元),其中来自亚洲的投资者占1180亿美元。

目前,中国持有的美国国债规模已经连续5个月低于1万亿美元,总持仓也下降至2010年6月以来的最低水平。