要点:

预计11月份国内PTA弱势运行,PTA新产能投产预期增强。11月PTA预计两套新装置(山东威联化学250万吨、嘉通能源250万吨)存投产预期,11月PTA库存累积。原料端PX盛虹炼化280万吨,山东威联100万吨计划投产,PX供应明显增加,对PTA成本端支撑减弱。下游终端织机开机率下降,春节假期早于往年,可能导致聚酯需求提前转弱,PTA供大于求。11月国内PTA市场价格主要波动区间5200-5700元/吨。

策略TA2301合约逢高空配,运行区间为4750-5450元/吨,仍需结合原油端的变化。

正文:

01

上月PTA市场回顾

10月PTA价格冲高后大幅回落。国庆期间欧佩克宣布大规模减产200万桶/日导致油价大幅上涨,对PTA成本端形成支撑,原料 PX 整体供应延续偏紧,PTA价格月初反弹。中下旬PX新装置投产试车,现货端偏紧状态缓解,PX对PTA成本端支撑转弱。聚酯终端需求不佳,产销低于预期,聚酯端对PTA需求减弱。PTA自身供应方面虽有大型装置检修,但终端需求难言乐观,导致中下旬PTA价格大幅回落。10月PTA现货华东市场均价6086 元/吨,环比9月份下跌5.9%。

图1-1:PTA现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

图1-2:PTA主力基差

资料来源:Wind,中期研究院

10月上旬宁波逸盛PTA装置降负运行,PTA现货基差偏强。10月嘉兴疫情再次对PTA的物流造成影响,现货流通性持续偏紧的格局对PTA现货价格支撑明显。中下旬PTA供应增多导致 PTA 现货基差走弱。

02

PTA市场情况分析

2.1 PTA供给情况

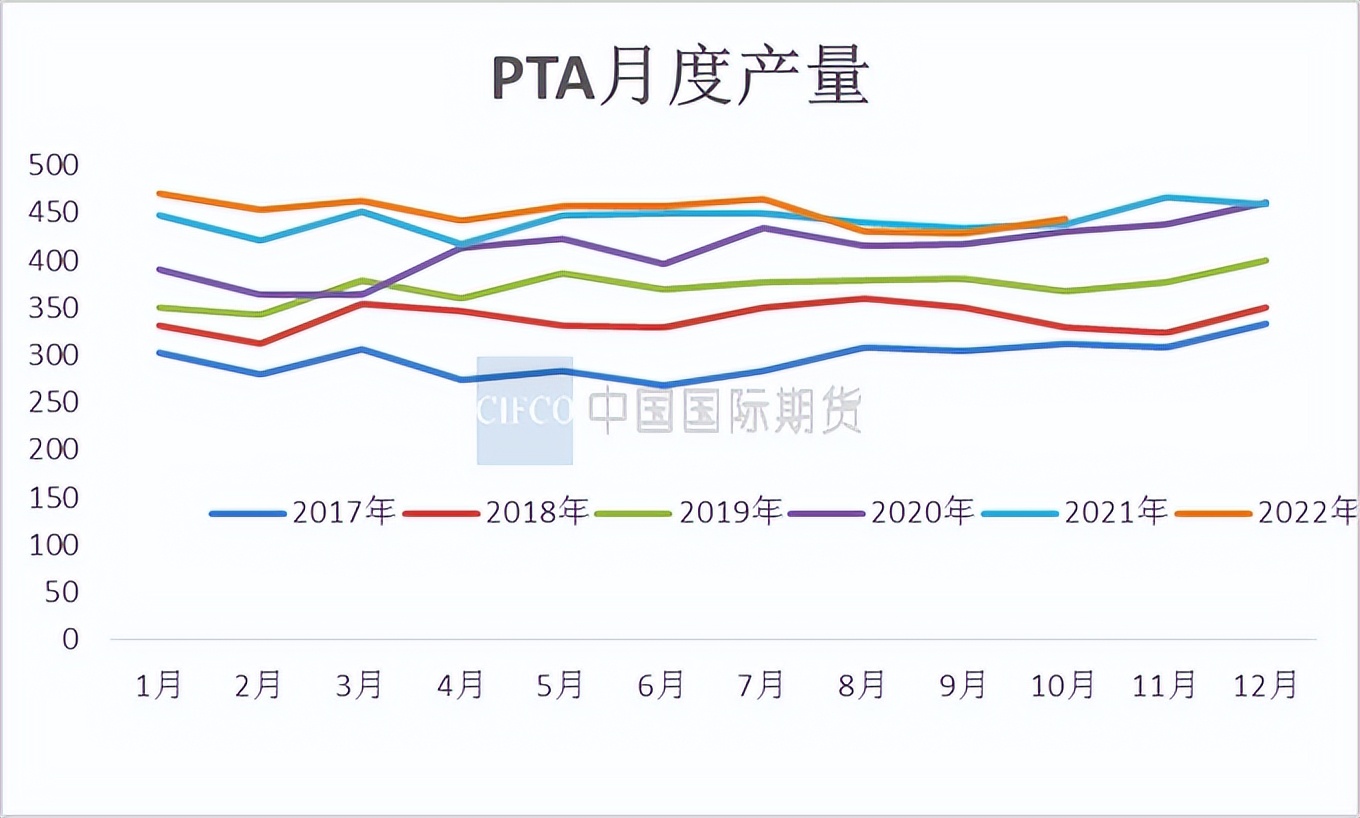

10月PTA产量预计445 万吨,PTA开工率76%。10月装置降负荷情况:英力士235万吨PTA装置降负至8成,逸盛宁波220万吨降负至8成,逸盛海南200万吨降负至8成,中泰石化PTA120万吨计划10.28重启,恒力石化220万吨10.25停车检修。

图2-1:PTA月度产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:PTA开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 PTA库存情况

2022年10月PTA 社会库存总量为 182 万吨,较上月下降 3.2 万吨。10月中上旬PX供应仍偏少,PTA装置检修仍维持较高水平。中下旬PX 供应增多后,PTA产量逐步提升。

图2-3:PTA社会库存 (千吨)

资料来源:wind资讯,中期研究院

图2-4:PTA可流通库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 PTA进出口情况

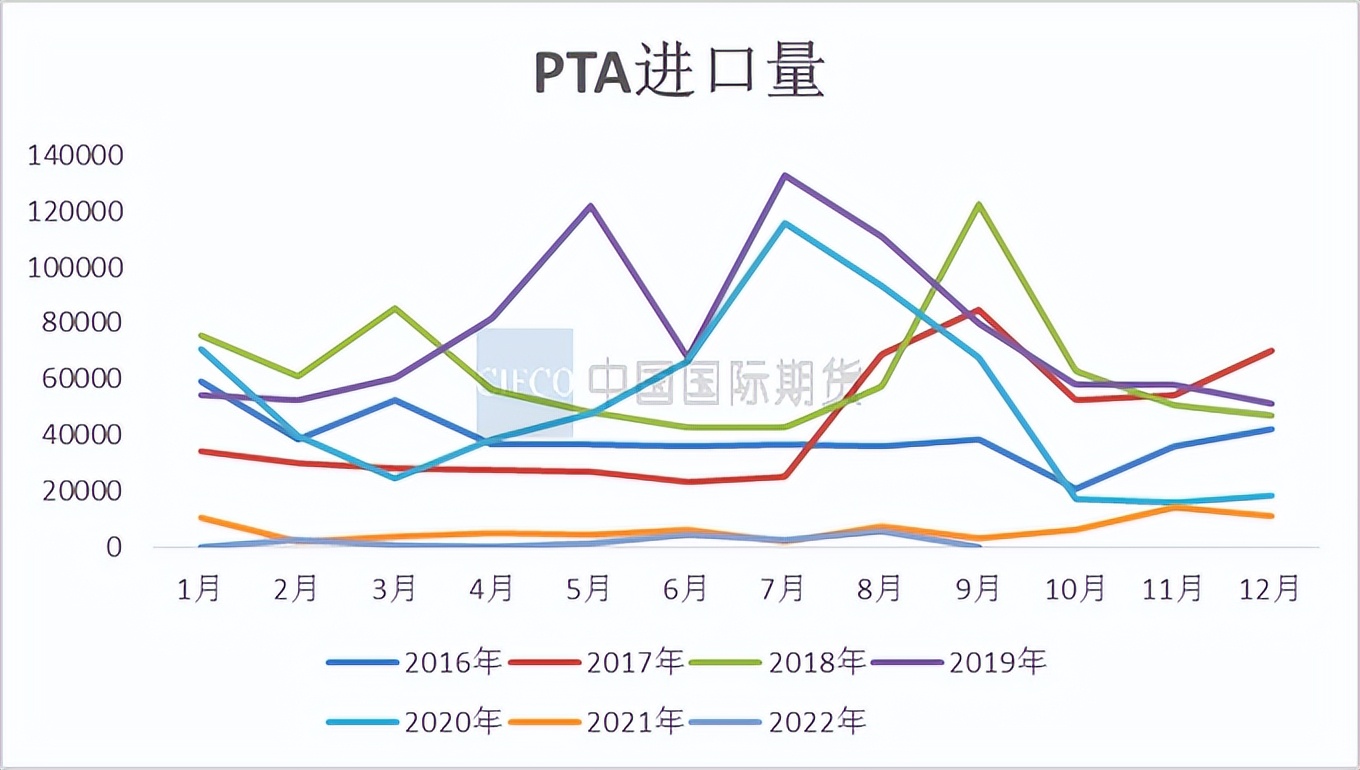

9月PTA进口量为0.02万吨,同比下降93.8%,环比下降96.3%。1-9月PTA累计进口量1.75万吨。下半年来看,国内供需压力仍存,特别是四季度随着PTA新增产能陆续兑现,过剩压力或将更加明显,中国PTA价格在全球仍有价格优势,但随着海外需求减弱,后期PTA进口量或呈现缩减状态。

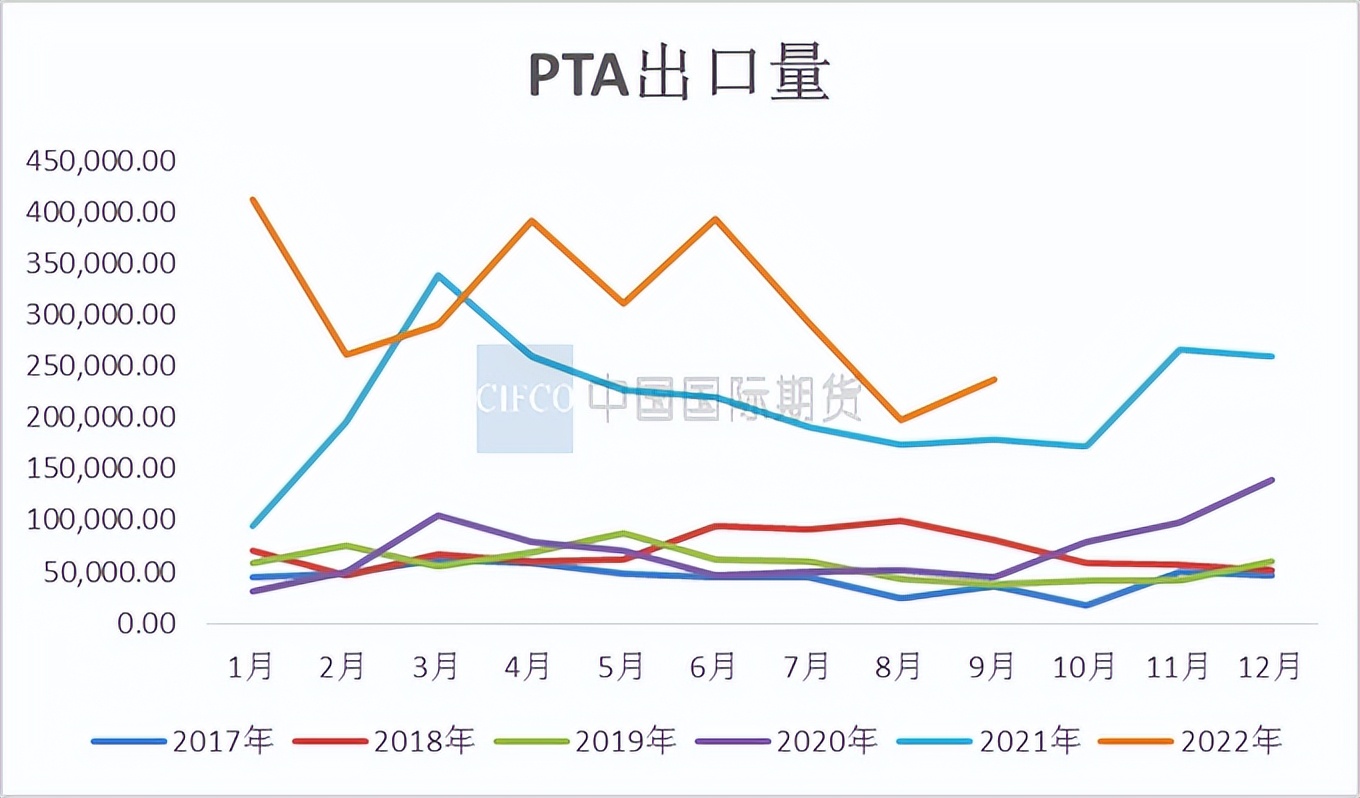

9月PTA出口量23.67万吨,同比增加33.0%,环比增加20.2%。1-9月我国PTA累计出口量278.55万吨。三季度PTA出口量72.63万吨,环比二季度减少36.91万吨,环比下降34%。主要原因为:一、国内PTA现货市场流通性缩减,基差走强下PTA加工费改善,出口意愿减弱;二、海外需求萎缩,PTA进口需求大幅减少。四季度国内PTA过剩压力渐显,PTA出口需求仍存。

图2-5:PTA进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-6:PTA出口量 (吨)

资料来源:中期研究院

2.4 PTA现金流

10月PTA现货市场加工费回落,PTA 月均加工费497元/吨,较上月下跌 43%。PTA新装置投产预期增强,现货价格下跌幅度大于原料端PX,PTA加工费大幅缩减。中下旬PTA现货流通趋于宽松,基差明显下滑,现货市场支撑走弱,行业加工费下滑明显。

图2-7:PTA现货现金流 (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1 PX市场情况

10月PX市场价格先扬后抑,CFR中国PX均价1035元/吨,较上月均价下跌 2.9%。PX供需变化不大,国内库存仍然处于偏低水平,总体供需格局仍然偏紧张。但在远月PX交易换月至12月-1月,价格下行明显,主要受新装置投产预期影响。外盘PX装置SKGC仁川9.23检修45天,FCFC72万吨装置10.11检修3周,印度信赖低负荷运行计划10月下旬逐步恢复。国内PX装置镇海炼化75万吨8.29检修3个月。海南炼化100万吨10.11开始检修预计时长40天。PX恒力一条225万吨10.24技改15天。

10月PX的生产利润出现明显压缩,月内石脑油价格整体上涨,而PX价格整体变动不大,故PX-石脑油价差明显减小,月内PX利润大幅压缩。

图3-1:PX现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-2:PX装置开工率 (%)

资料来源:wind资讯,中期研究院

11月PX供应面来看,国内现货市场流通有继续放松预期。恒力PX225万吨装置技改15天,产能会扩大25万吨,预期11月中旬恢复生产。盛虹炼化一体化项目280万吨PX项目于10月下旬一次性开车成功,10月26日出合格品。山东威联220万吨重整装置目前已投料进入预加氢环节,其配套100万吨PX及30万吨纯苯目前预计11月中下旬前后出产品。后续国内现货市场供应预期逐步提升,PX成本及供需面均呈现利空状态,预计PX市场价格下滑,月底新产能压制下跌幅放大。

3.2 PTA下游聚酯

10月聚酯开工负荷呈现韧性,而终端需求持续疲软,各产品均面临较大的去库压力,聚酯产品继续承压。10月平均聚酯开工率为83.75%,与9月开工持平。聚酯开工负荷10月中旬最高恢复至84.1%,月末仍保持高开工。10月前期降负的短纤,薄膜,长丝装置负荷有提升,整体聚酯负荷仍维持在83-84%波动。随着双十一订单的结束,聚酯工厂开工负荷预计回落。

图3-3:聚酯开工率 (%)

资料来源:CCF,中期研究院

图3-4:聚酯产量 (万吨)

资料来源:CCF,中期研究院

10月国庆后聚合成本端快速下跌,下游聚酯产品相对抗跌,涤纶长丝、直纺涤短效益有所走扩,POY、FDY扭亏为盈,DTY效益小幅走扩,直纺涤短加工差扩大至1300元/吨上方。聚酯瓶片加工费也从前期2000元/吨回落至1000-1200元/吨。瓶片价格和利润双降的原因主要在于:一、上游原料价格长期偏弱,对瓶片的内盘价格支撑力度持续减弱。二、下游大型客户四季度多已采购结束,多数开始商谈2023年的合约采购;中小客户终端订单一般,并且仍有前期库存储备,继续跟进补货意愿不足,海外客户也是如此。三、部分贸易商合约量到期执行较多,主动降价*压打**市场。

10月下游产品效益走好的同时,终端需求表现依旧疲软,市场买气不足,各产品库存均延续累库。截止10月底POY库存天数31.2天、FDY库存天数29.8天、DTY库存天数32.1天、涤短工厂库存天数12.9天。

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

图3-6:轻纺城成交量

资料来源:wind资讯,中期研究院

10月终端市场仍在高库存去库过程中,10月上旬需求订单尚可维持,内销的秋冬季服装面料改善相对明显。但进入下旬至月底下游新订单急剧减少,同时由于看空后期聚酯原料价格走势,下游织造开机率也随即呈现下降趋势。月底织造开机从前期74%高点下跌到66%,跌幅8%。江浙加弹综合开工从前期74%下跌至71%,跌幅3%。临近月底,聚酯企业促销不断,但产销收获甚微。

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

10月主要利多因素在于双十一的订单集中下单,“寒潮”“双十一”对纺织终端需求的带动作用还是比较有限的,尽管一定程度上会刺激部分需求的提前释放,但难刺激需求量的明显提升,尤其是内销方面,而外销方面则可能受欧洲能源紧缺影响而提升一些取暖产品的需求。10月底随着双十一预售的开启,下游总体生意也开始出现拐点。从成品销售方面,双十一预售开始,大部分准备销售的成品已经陆续完成,反馈到前道工序织造企业来说,意味着从10月底到11月初这段时间开始除了尚在完成的老订单之外,新订单接单会逐步减少。11-12月纺织终端的需求预计偏弱。按季节性,11月份是需求空档期。进入12-1月份则是外销以及明年内销春季订单下单的时期,这些订单会在年前做一部分,剩下的年后完成,这也在一定程度上支撑了年前下游的整体开机率。但是今年预计情况会有不同,一方面明年国内春季面料的订单下单预计会保持谨慎,因为春装销售周期本来就短,市场担心如果有突发疫情影响,销售周期会进一步缩短。而海外服装及面料批发商正面临极大的库存压力,不得不削减远期订单以及延缓提货,春节前后的外单预计仍旧会比较惨淡。

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

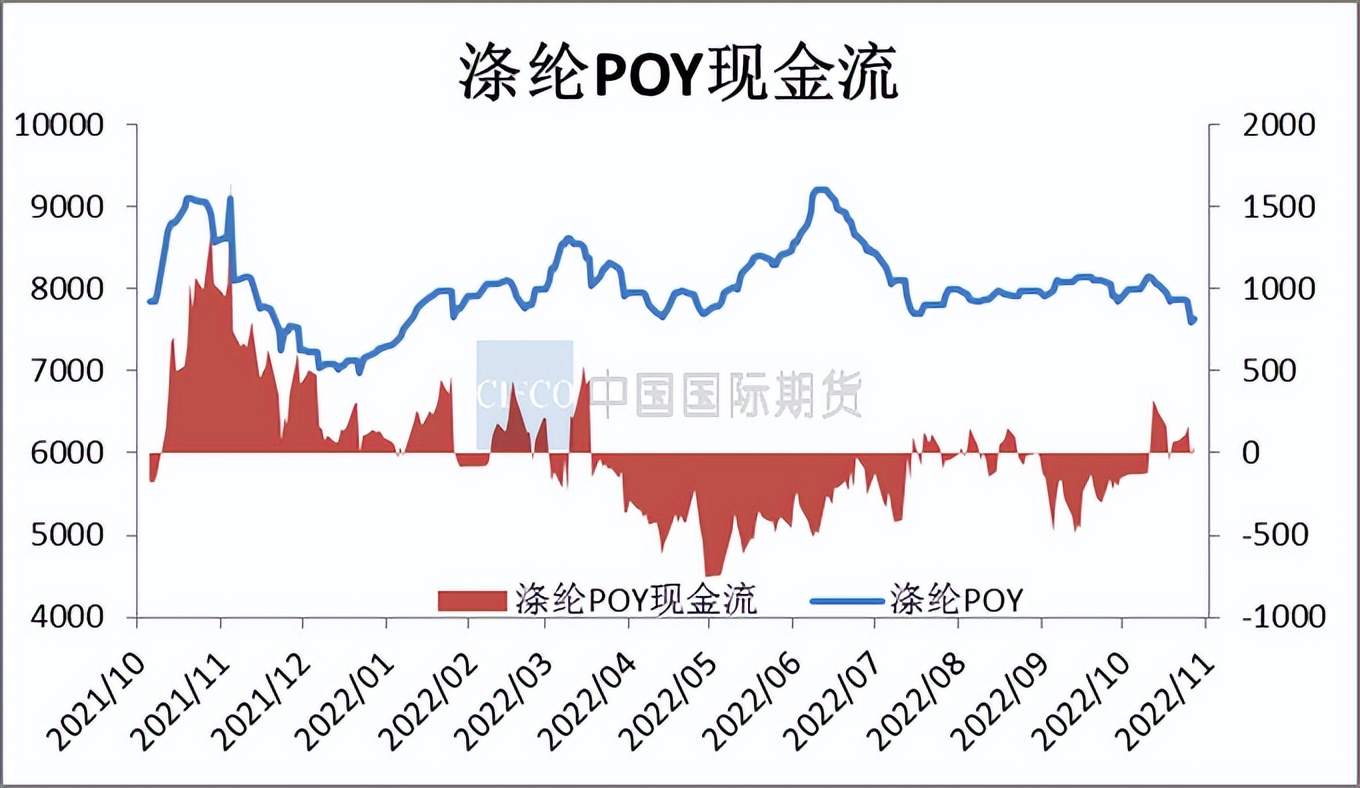

图3-11:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

2022年PTA供需预测

11月新增的检修计划有限,后期PTA装置检修相对偏少,大部分PTA装置已经完成年度检修,桐昆2#还没有进行年度检修,英力士110万吨计划11月中开始检修,不过部分装置因原料问题仍有降负可能。11月PTA预计两套新装置(山东威联化学250万吨、嘉通能源250万吨)存投产预期。恒力(惠州)500万吨PTA新产能预计在12月至2023年1月投产。11月的PTA新增产量相对有限,但12月-1月的增量或逐渐体现。预计11月PTA产量461万吨,聚酯开工负荷预计为82%,需求端终端织机开机率下降,春节假期早于往年,可能导致需求端提前转弱,11月PTA库存累积。

表4-1:2022年PTA月度供需平衡 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计11月份国内PTA弱势运行,PTA新产能投产预期增强。11月PTA预计两套新装置(山东威联化学250万吨、嘉通能源250万吨)存投产预期,11月PTA库存累积。原料端PX盛虹炼化280万吨,山东威联100万吨计划投产,PX供应明显增加,对PTA成本端支撑减弱。下游终端织机开机率下降,春节假期早于往年,可能导致聚酯需求提前转弱,PTA供大于求。11月国内PTA市场价格主要波动区间5200-5700元/吨。

策略TA2301合约逢高空配,运行区间为4750-5450元/吨,仍需结合原油端的变化。

作者: 中期研究院 能源化工研究团队

2022年11月02日

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)严格遵守《中国国际期货股份有限公司廉洁从业规定》不存在利用期货交易咨询从事或变相从事期货委托理财活动,本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出交易决策的唯一因素。本报告中所指的观点及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的交易建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何交易决定或就本报告要求任何解释前向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。