夫妻两都是上班族,两人加一起每个月工资收入一万七,每个月家庭开销在5000左右,两个小孩正在上小学,是本地户口上学免费。有一个5年级,明年要上初中,每个月期需要的学费包括其他费用大概在5000元左右。自己有房,无需供房贷,45万存款,想投资基金可以吗?应该怎么才能更好的做好理财规划?

从这位读者朋友提出的问题中来看,目前夫妻两人一个月的收入一万七,平均一个人每月收入有8000元左右,这样的工资收入属于中等水平,收入可观还算不错的。

其次是每个月的家庭开销在5000元左右,虽然现在的物价涨得高,月平均消费5000元对于一个普通家庭来说,平均下来每天消费在150元以上,谈不上是低消费。

另外家里还有两个小孩正在上小学,因为在是本地上的学,因此免学费省下了一笔。其中一个上5年级了,明年上初中则需要一笔开销,每个学期预算学费在5000元。

目前自己有住房,不需要买房子,也没有房贷负担,自己有房子且不背负房贷,是一件比较轻松的事。目前家庭存款有45万,想要投资基金可行吗?对于读者朋友提到的想要投资基金可以吗,答案是——当然可以了。

随着人们收入提高的同时,生活的方方面面也得到了提升。而随着理财逐渐融入到我们的生活当中,理财也不再是有钱人的权益,更是大家的权益。不管是上班的年轻人,还是已经成家的夫妻,或是已经退休的老人家,甚至是孩童时期,都可以参与到理财当中来。

就像这位读者朋友一样,夫妻俩都在上班,手上也有一笔45万的存款,想通过投资理财让手中这笔钱不再闲置。

那么应该怎样才能更好的做好理财规划呢?

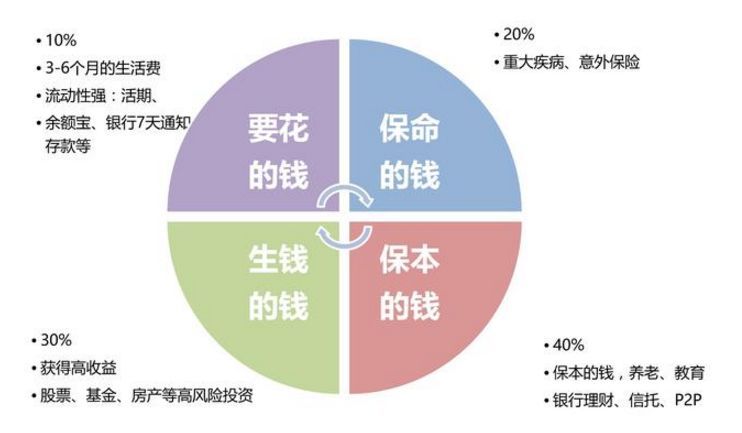

首先我们将资金分为4个部分;

1、流动资金10%,(既随时可能需要用到的钱)

2、保险的钱20%(预防人身意外,或生病)

3、让钱增值的钱30%(让钱生钱带来的复利效果)

4、稳健保本升值的钱40%(主要稳固资产的同时,还能产生效益)

为什么要留流动资金

生活中我们每个人每天都离不开要买各种各样的,比如我们的三餐,是每天必须要花钱的途径之一。还有生活用品,或身穿的等等——日常消费占据我们所有消费类三分之一的份额,所以我们不得不留出一部分作为日常流动资金所用。

尽管当前已经留有部分是流动资金在手上,同样也有必要留出3-6个月的生活流动资金,这部分钱不仅仅只是作为日常生活所用,同时也是作为急需时备用。

如果暂时不需要用到这笔钱的话,可以选择存在一些流动性强的理财产品,或短期理财产品。比如7天期限理财,或宝宝类产品,可随存随取。

预留购买人身意外,或疾病险的钱

在我们的生活中,存在着各种各样的意外,比如不小心爬楼梯摔伤骨折了。或突然身体不适生病需要住院治疗等意外和疾病。

而随着保险的深入和普及,大部分的家庭都会购置保险,来作为一份保障。不要觉得自己不会生病,或者不会遇到什么不顺的事,就认为没必要买,那是因为我们不知道意外随时都有可能发生,所以投资保险也是非常有必要的。

投资理财让资金升值

理财是让手中的钱产生价值,但是投资同样也需要合理组合。因为每个人能够承受的风险能力不同,因此选择的产品也需要根据自己行为偏好来配置,这样才能尽最大可能的避免陷入误区。

保本类型

如果你想配置部分不亏损本金的理财产品,那么可以选择一些稳固类型的产品,比如银行存款,银行存款目前是属于保本增值类型的投资,存款利率在和产品的期限有关,一年期限利率在1.75%,3-5年期利率3%左右,不同的银行存款利率各有差异,具体以各个银行的存款利率为准。

稳健型理财产品

目前各个平台均有在售理财产品,每家平台的产品各有特色,以稳健型理财产品为例,比如货币型基金,定期理财,债券型基金等——

货币型基金,主要融资某些金融衍生品工具,比如央行票据,商业票据,国债券,政府短期债券,及其银行业的银行存单等。

通过掌握货币型基金的融资范围,让我们从中能够得到一个结论:货币型基金关键融资债券等安全等级较高的产品,这些产品的风险性指数较低,具备较高的安全性特性,流动性高,回报率方面也相对稳定。货币基金的七日年化利率在2%-3%之间。

再来看看定期理财,比如银行定期理财,支付宝理财,微信理财等,定期理财风险低,收益稳定,相比于支付宝理财和微信理财,银行定期理财产品的门槛相对比较高。而定期理财产品都有一个特点,那就是都是低风险品种,收益率和产品的期限长短有关系,三个月以上期限的产品七日年化收益一般在3%-4.5之间。

还有就是债券型基金;有投资基金的人都知道,股市受经济与行情方面的影响,大盘涨跌对基金的影响非常明显。比如股票型基金受大盘影响是最显著的,还有混合型基金,指数型基金等,也会有不同程度的影响。

而在众多类型基金中,有一个类型的基金和股市行情造成的波动影响很小,它就是债券型基金,债券型基金也被称之为稳健型理财产品之一,债券基金的风险指数较低,因此受很多稳健型投资的青睐。虽然债券型基金被誉为稳健型投资类的理财产品,但是债券基金是有可能亏损的,债券基金的收益因产品业绩而决定。

以上所列的3个稳健型的理财产品,货币基金,定期理财这两个产品的收益相对比较稳定,亏损是概率比较低。而债券型基金属于行动风险类产品,其收益跟行情有关,无法保证不亏本。

其次我们需要留出一部分作为教育金,养老金,一个是为孩子以后上大学所用,还有夫妻俩自己的晚年考虑。

中高风险收益类增值型产品

剩余的30%拿来投资基金,基金是当下众多投资者选择最多的品类之——基金投资范围比较广,有中高风险的股票型基金,混合型基金,指数型基金等,也有较为稳健性类型的基金,如债券型基金,货币型基金。(货币基金和债券基金前面已经介绍过了,在这就不在赘述了)投资基金属于间接性的投资股票,其风险性质相对较高,因为是随市场行情波动产生变化,收益涨跌幅度也比较明显,在行情不好的时候亏本也是分分钟的事,因此在投资基金前,需要考虑的就是风险是否自己能够承受。

挑选基金的时候,要有能够承受短暂亏损带来的冲击,有很多新入门的小白在不懂基金时,看到推荐就跟风买了基金,而买入之后行情受挫导致股票基金下跌,因此受不了亏损卖出变成了实打实的亏。既然选择投资基金,就要做好面临亏本的压力,耐心很重要,如果做不到的话,那么建议投资稳健类的产品为好。

综上所述

夫妻俩目前有45万存款,不需要承担房贷等压力,不过目前有两个小孩在上学,明天的支出会增加。虽然已经有45万存款,对于有的人来,有45万是很大一笔钱了,可能会选择自己创业开个小店什么的,但是这位读者朋友依然选择继续上班赚钱,从读者的角度可以看出,中高风险或不确定性的风险不想去尝试,因此我个人认为;这位读者朋友应该比较适合稳健型投资。

基金属于中高风险类型的产品,如若实在不想去投资不确定性的产品,那么可以选择银行大额存单,20万起存5年收益利率最高可达5%以上。或者选择其它类型的稳健型理财产品。

以上的投资组合仅代表个人的观点,不构成任何投资建议。每个人能够承受的风险能力不同,每个人需要根据自己来选择适合自己的投资方向。