北京盈科上海律所熊文律师:股东向公司账户转账属于出资款还是借款?

熊文律师授课

北京盈科(上海)律师事务所合伙人,北京盈科(上海)律师事务所破产与不良资产法律事务部副主任熊文律师

前言:

公司经营过程中,时常因融资需要与股东进行经济往来,股东汇入公司账户的转账究竟是属于出资款还是借款?本文从典型案例出发,结合最新法律规定与企业会计计账准则,分析认定股东出资款和借款的不同情形,附《股东出资款/增资款认定的标准化流程》供股东和公司对汇款性质进行自查,对股东出资款与借款纠纷中常见问题(债转股、股转债)进行解答,为读者提供实操价值的指导。

一、典型案例

2016年7月,甲公司成立,注册资金600万元,其中股东A公司认缴出资300万元,股东B公司认缴出资300万元。2017年10月,因甲公司项目经营资金存在缺口,股东A公司陆续分10笔,向甲公司账户汇入资金200万元。A公司在该10笔款项的银行转账凭证上注明“投资款”,但是甲公司向A公司出具每笔款项收据中均载明收款事由为“借款”。甲公司也未形成任何股东会决议,也未与股东A公司签订借款合同。股东A公司和甲公司出资和借款是分别建账记录。但从会计账册上看,A公司将该10笔款项记载在“借款”名项下,记录为“长期应付款”;甲公司将10笔汇入资金均记入“借款”名项下。从会计师事务所出具的A公司的审计报告上看,A公司汇入甲公司的10笔款项记录为长期应付款。2018年6月,甲公司向A公司归还150万元款项,剩余50万元款项没有归还。同年8月,A公司因与B公司对甲公司经营产生分歧。A公司向法院起诉甲公司主张返还剩余借款50万元,而第三人B公司抗辩双方在公司成立之初就商定双方根据甲公司经营需要,按股权比例投入资金,因此该10笔款项均属于出资款,不应当返还。

熊文律师的碳排放交易员I级证书

二、案例分析

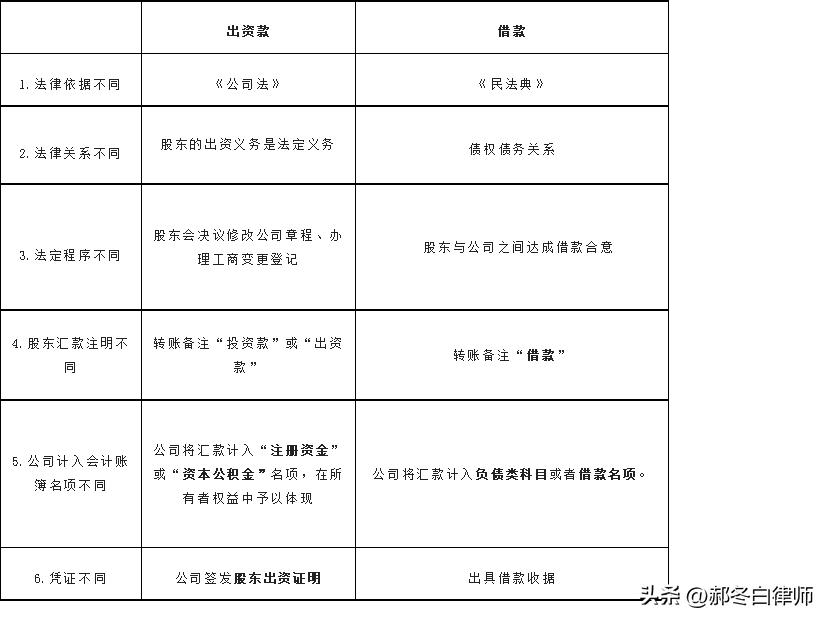

本案的争议焦点是:A公司向甲公司账户转账属于出资款还是借款?如果A公司主张200万元是出资款,则应该提供A公司与甲公司出资的合意,包括甲公司的股东会决议、甲公司的出资收据、甲公司签发的股东出资证明等。仅凭口头约定主张该款项为出资款的,既缺少事实依据,也不符合法律规定。从会计账簿角度上分析,A公司向甲公司转账凭证上注明为“投资款”,但是甲公司向A公司出具的收据中均载明收款事由为“借款”,两者出现记载款项性质不同,存在分歧的情况,未有对借款定性达成合意;并且A公司将该10笔款项记载在“借款”名项下,记录为“长期应付款”;甲公司将10笔汇入资金记入“借款”名项下,结合《企业会计通则》和审计报告来看,A公司和甲公司的计账名项倾向于判定为借款,而非出资款。

实践中股东出资款和借款款项,在股东与公司间定性不明的纠纷现象屡见不鲜,例如《枣庄市海天房地产开发有限公司与单县太和房地产开发有限公司股东知情权纠纷》一案中,菏泽中院一审、山东高院二审均判定海天公司向太和公司的汇款为投资款,不应当返还。而后,该案经最高院再审判定一、二审判决在认定事实和适用法律上均存在错误,发回重审。

三、实践中,股东出资时应当如何规避流程不规范导致出资款与借款认定混淆的情形?

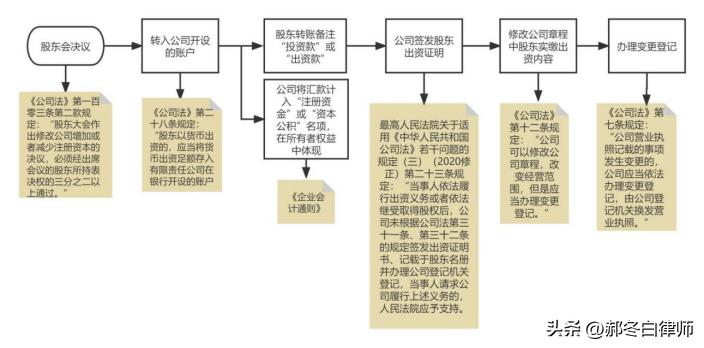

四、股东出资款/增资款认定的标准化流程

五、股东出资款与股东借款纠纷中常见问题

(一)股东借款能否变更用途为投资款?(债转股)

我国《公司法》第二十七条规定,股东可以用货币出资,也可以用非货币财产出资;作为出资的非货币财产应当满足可以依法转让并且评估作价;《民法典》规定债权具有可转让性,并且债权作为一种债权请求权,可以评估作价;同时根据《中华人民共和国市场主体登记管理条例实施细则》第13条规定,依法以境内公司股权或者债权出资的,应当权属清楚、权能完整,依法可以评估、转让,符合公司章程规定。因此只要转为公司股权的债权符合法定情形,经过聘请专业机构对债权作价评估,股东会决议同意,签订《债权转股协议》,修改公司章程办理公司变更登记,股东借款可以转为投资款。

(二)股东是否可以主张以对公司享有的债权抵销股东的出资义务?(股转债)

不能,法律关系不一致,二者不具有关联性,不能予以抵扣。参照《最高人民法院关于使用<中华人民共和国企业破产法>若干问题的规定(二)》第四十六条规定,债务人股东因欠缴债务人的出资或者抽逃出资对债务人所负的债务,主张债务与债务人对其负有的债务抵销,人民法院不予支持。股东出资是应交付给公司用于对公司全体债权人承担责任的特定目的财产,是公司独立经营并独立对外承担责任的财产,是担保公司债权人的债权实现目的的特殊财产。若允许股东欠缴出资之债与公司对股东的债务进行抵销,则会侵犯全体债权人的权益,影响公司正常经营,有违公平原则,也与公司资本充足原则相悖。

(三)股东汇款后自查有类似情形如何处理?

一旦汇款被认定为借款,而非投资款,就意味着股东的出资义务尚未完成,可以参照上图《股东出资款/增资款认定的标准化流程》股东重新注入投资款。

熊文律师

毕业于复旦大学,北京盈科(上海)律师事务所合伙人,北京盈科(上海)律师事务所破产与不良资产法律事务部副主任。