刚被纳入可进行卖空的指定证券名单的首日,中国飞鹤沽空比率就高居同行业第一。在跨越千亿亿市值的资本大秀过后,冷友斌旗下毛利率高达75.9%的"超高端"奶粉还能再度一飞冲天吗?

出品|纵横陆家嘴

撰文|鲍比

5月14日,受第二大股东大摩(摩根士丹利)近40亿元的巨额套现影响,中国高端奶粉龙头中国飞鹤(6186.HK)股价大跌10.89%,市值蒸发逾130亿元。

尽管中国飞鹤对外表示,作为着回报需求的财务投资人,大摩的减持行为属于正常的市场操作,但其股价并未因澄清而"归位"。截至5月15日,中国飞鹤全天涨幅仅为2.87%,其最新13.64港元/股价格较十天前创出的上市以来高点已下挫17.33%,期间市值蒸发逾255亿港元。

中国飞鹤上市以来股价走势图

沽空比率同业第一,大摩减持引发暴跌另有隐情

值得注意的是,就在大摩减持当天,湖南特医奶粉乱象造成的"大头娃娃"事件引爆舆论反应并持续发酵。而12年前"三聚氰胺"令中国奶粉品牌相继没落的阴霾仍未彻底散去的影响下,伊利、蒙牛、雅士利等乳制品行业上市公司股票相继下挫。

其中,叠加大股东套现影响的中国飞鹤成为了那个"伤的最深的人"。不过,被外界称为"跑路者"的大摩必然不是传说中的"先知",而账面上看似"恐慌性"的抛售时点其实是大摩的"精心准备"。

港交所官网显示,5月14日,最新版本的港股"可进行卖空的指定证券名单"对外公开,并于次日生效。纵横陆家嘴注意到,港交所根据主要股指期货期权的成分股以及考虑流动性、市值等因素,会对上述名单进行不定期调整。目前该名单中的证券数量共计849只,占全部港股数量的比例约为三分之一。

"名单"显示,本次调整加入了25只证券,删除了65只证券。其中,中国飞鹤上市半年以来首次入选。这也意味着,5月15日,大摩减持的第二天,也就是在该名单生效当日,如果大摩选择在这一天巨额套现,那么叠加"首次被纳入可卖空名单"和"特医奶粉乱象"影响,中国飞鹤或面临更大的市值损失。

作为中国飞鹤尴尬般私有化退市的最大功臣,大摩再度成为中国飞鹤董事长冷友斌的"得力助手"。

不过,尽管中国飞鹤躲过了利空因素的连锁反应,但与其前一日领跌乳制品行业情况类似,5月15日,也就是该公司被列入可进行卖空的指定证券名单的首日,其沽空比率依旧市场沽空比率最高的乳制品上市公司。

乳制品沽空榜

数据显示,可沽空乳制品证券沽空比率排名前五的公司分别是中国飞鹤、现代牧业、蒙牛、H&H和澳优,沽空比率分别是16.62%、16.54%、13.95%、5.50%和3.51%

华丽转身,业绩增速放缓

作为昔日的"中国乳品行业赴美上市第一股",中国飞鹤(6186.HK)在美国资本市场的遭遇颇为尴尬。上市的十年间,除未能搏得投资者青睐外,该公司还因长期业绩低迷导致承受高昂的业绩补偿。这期间,中国飞鹤股价从每股最高44美元最低跌落至2美元附近。最终,束手无策的中国飞鹤于2013年选择私有化退市,退市时的市值仅为1.46亿美元,每普通股股价为7.4美元。

飞鹤国际股价走势图

2019年11月23日,中国飞鹤成功登陆港交所实现华丽转身。在中国飞鹤由黯然退市走向"华丽"期间,不仅董明珠、章子怡等"女强人"相继为其站台,更在上市一周即遭遇沽空机构*击狙**后,市值连创新高并成功突破千亿市值成为中国乳品界NO.2。

图片来源网络

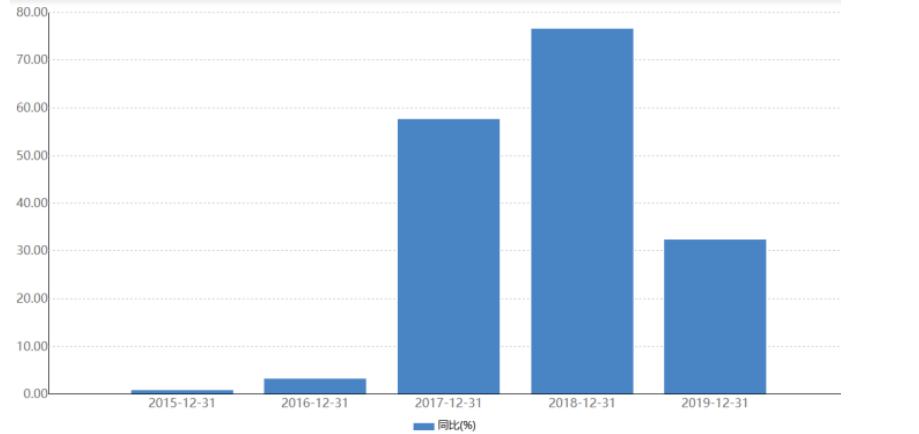

不过,任何与"茅台"挂钩的标签都不好驾驭。被外界称为"奶粉界茅台"的中国飞鹤也不例外。数据显示,中国飞鹤近两年的业绩增速已经出现大幅下滑迹象。2015-2018年,中国飞鹤分别实现营收36.15亿元、37.24亿元、58.87亿元及103.92亿元,同比分别增加0.81%、3.02%、58.08%及76.52%。

2019年,中国飞鹤实现营收137.22亿元,同比增长32.0%,增速大幅下降44.52个百分点。其中,中国飞鹤高端产品市场占有率接近25%,而相关产品的毛利率超过75%,是该公司营收和利润的核心来源。

中国飞鹤营收增速

除广为人知的巨额销售费用投入外,中国飞鹤"飞速"成长的另一个核心原因是其庞大的线下销售渠道。数据显示,2016年至2018年,中国飞鹤零售销售点的数量分别为5.8万个、6.7万个和9万个,年复合增长率为25%。中国飞鹤通过销售渠道录得的营收占主营业务收入的比例分别为96.8%、93.5%和88.9%。

成也渠道败也渠道,中国飞鹤业绩增速放缓的原因也是来自零售销售点的增长停滞。截至2019年年末,中国飞鹤零售销售点的数量增长至10.9万个,同比增加21.11%,略低于此前三年的平均增速,营收贡献比同比上升2.4个百分点至91.3%。

值得注意的是,中国飞鹤零售销售点2019年上半年的数据几乎与全年数据相同。这也意味着,中国飞鹤的零售销售点数量进入2019年下半年已处于停滞状态。

#中国飞鹤暴跌近11%# #传飞鹤遭大摩私募基金套现38.7亿# #郴州大头娃娃事件#