根据中国国家统计局数据显示:

从2010年到2016年,中国宠物行业复合增长率为49.1%,是各行业增长之首;

在过去三年,宠物类用品销售收入增幅位列淘宝前三,行业年均销售收入破千亿元;

我国北上广深地区在宠物犬用品的年花销平均在每年4000元人民币左右;

宠物主人为爱宠购物频次每月达1~3次,月均消费接近500元,超过三成的年均花费超过1000元。

当一个国家的人均GDP水平处于3000美元到8000美元时,宠物产业就会得到发展。而当人均GDP达到甚至超过8000美元时(中国众多一二线城市如今已达到这一标准),宠物行业将进入快速增长期。 如今,宠物行业的快速发展几成定局,我们正迎来“宠物经济”的黄金时代。

- 01 - 市场有多大

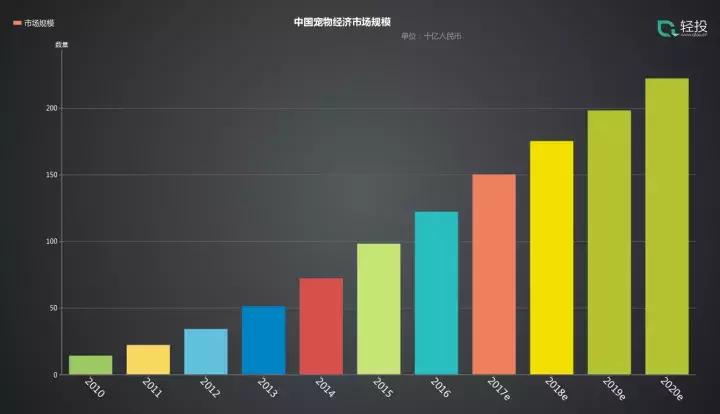

据狗民网及亚洲宠物展联合发布的《2016中国宠物行业产业及消费者行为调查报告》显示,2016年中国宠物行业市场规模约达978亿元,按照目前年均32.8%的高速发展,预计到2020年就会突破2000亿元大关。

世界第一大宠物消费国是美国,据美国宠物用品协会(APPA)调查,美国的家庭宠物饲养率为64%,年销售规模600亿美元以上,年增长率4%-5%。另一个喜欢宠物的国家是日本,年销售规模150亿-200亿美元之间。

从目前国内饲养宠物的家庭占比来看,差不多在2%左右,而北京、上海差不多在8%-10%。日本在人民消费习惯、老龄化等问题上与我国相似,而日本的宠物保有量差不多在20%左右,所以,国内的宠物市场还有很大的发展空间。

- 02 - 市场现状及相关数据

整个市场来看,现在整体的宠物保有量比较低;

整个宠物相关的产品和服务,市场渗透率还比较低:

整个行业总体的客单价比较低;

总的来说,整个宠物行业正处于蓄势待发的时期。

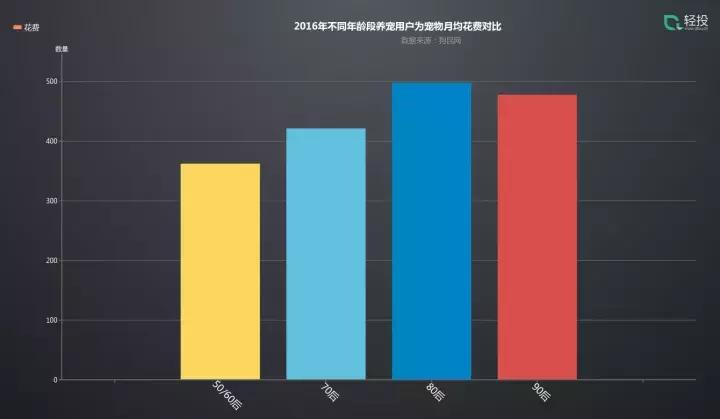

《2017年轻人消费趋势数据报告》显示,80后90后月均为宠物消费达500元,其中80后消费能力最高,随着90后未来年龄和收入的增长,消费潜力巨大。

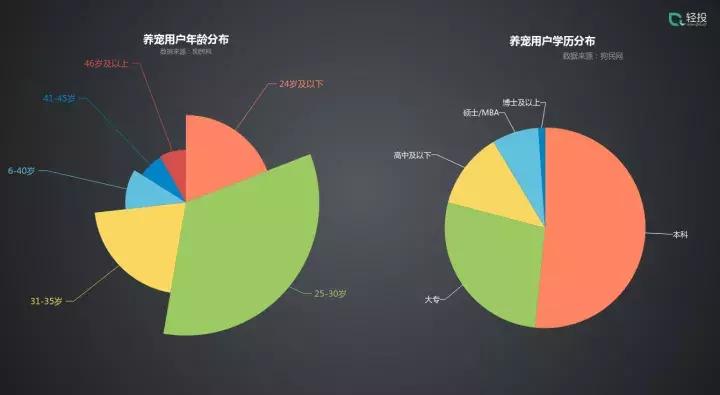

根据亚宠展发布的《2016年中国宠物行业白皮书》,我国养宠人群主要分布在北上广,以35岁以下的80后和90后群体为主(占比53.9%)。

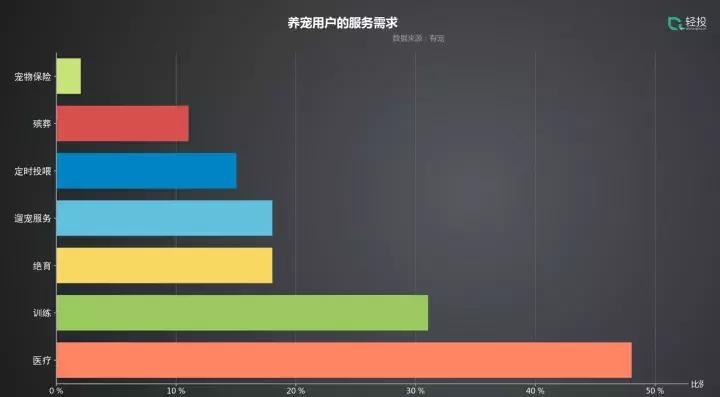

在宠物消费支出的用途上,养宠人士的花费主要用在宠物的食品和医疗上,宠物食品占据4 8.7%的消费,占比最大,25.91%的消费用在宠物医疗上,23.69%的金额用于购买在宠物用品,事实上购买宠物本身的金额占比并不是很高,无论是猫狗还是水族,养宠人士后续饲养的花费远远高出当初购买活体时的金额。

京东数据显示,2013年到2017年,整个京东购买宠物用品的用户数增长了差不多7倍。其中的增量,主要来自于年轻人群体。另外,养宠人群在地域上也更加分散了,其实说明了养宠接受程度在各个地区越来越高了,原来都分布在经济比较发达的沿海一代,现在很多内陆的地区,也开始普遍养宠物。

我国的宠物市场逐渐与国际接轨,宠物用品也越来越专业化,围绕宠物开展起来的各色行业也逐年增多。除了那些与宠物有关的用品专卖店、美容店、医院外,专门为宠物开设的裁缝店、婚姻介绍所、殡葬馆、培训班等也逐渐出现,宠物医疗、寄养、犬社、赛会等领域逐渐转向专业化,并初具规模,形成庞大的宠物经济产业链,凸显蓬勃的商机。 随着消费意识的进步,将会进一步带动整个宠物行业的迅速发展。

- 03 - 宠物经济中细分领域的分析

目前国内宠物配套产品的生产厂商垂直整合程度较低,质量呈现良莠不齐,市场影响力较小。另外,还有几个要素值得关注:消费者的需求升级。中国现在的宠物市场,正好处于快速发展期,宠物的角色开始发生改变;行业的龙头,像佩蒂、中宠都已经IPO,所以其实在一定程度上去催化了早期投资变化。

通过全文的分析及相关数据的采集, 如果说从早期来看的话,投资机会可以从宠物行业的整个产业链条拆解,简单的分成以下几类:

-

宠物食品,差不多是最大的一部分

-

宠物医疗

-

宠物用品(趋于饱和)

-

宠物的销售,包括线上的渠道和线下渠道的销售

01.宠物食品

宠物食品是整个宠物行业,目前来看最大的一个细分市场。2016年宠物食品销售额达到了457亿元,环比增长39%,占到宠物相关商品销售额的48.7%,但竞争激烈,利润较低。

现在的市场格局是国外巨头占据了主流。比如全球第一家专业生产宠物食品的“宝路”,全球最大食品生产商之一玛氏公司旗下的“皇家”等,高中低等级的商业粮都有覆盖。在国内市场也占据相当一部分市场份额。创业企业如果正面跟这些国外的品牌竞争,其实来说比较难。由于国家相关规定,宠物食品在进口时存在很多限制,这是对国内企业最大的助力。只要国内宠物企业研发和市场能力大幅提升(如纯国产品牌“好主人”),行业集中度进一步加强,提高有效供给,能够共同做大市场蛋糕,实现国产替代。

换一个思路的话,不妨可以先选一个细分市场去建立品牌认知,这个仍有很大机会。宠物食品主要分以下几类:主食、零食、保健品。而主食所占的市场比例,其实是逐年下降的。这说明消费者对于宠物食品的细分需求,正在往科学化喂养方向升级。新三板“宠物食品”第一股的佩蒂股份是一个不错的例子,主营产品包括畜皮咬胶、植物咬胶、营养肉质零食、鸟食及可食用小动物玩具、烘焙饼干等,据公开资料显示,只2016年上半年营收就达到了2.57亿元。所以未来从零食和保健品切入,还是比较有机会的。

02.宠物医疗

宠物行业相对成熟的美国市场中,宠物医疗的花费占比达到50%,人均宠物医疗消费是800元左右,国内宠物医疗在整个宠物行业的消费占比,差不多是在23%左右。所以医疗这一块还有有很大的空间。

整个行业来看的话,竞争格局是比较分散的,整个宠物医疗行业仍处于较低的发展水平。我国主要的宠物医院也分布在如北京、上海、深圳、广州、成都、大连等这些饲养宠物密度较大的城市,全国具有一定规模的宠物医院只有4000 多家,而这些城市占据绝大多数。行业内,客户满意度排名前十的宠物医院,加起来差不多是200-300家,不到全行业的3%。

我们以新三板上市的专注宠物医疗的“瑞鹏股份”为例。瑞鹏股份有68家直营连锁宠物医院,包括分布于深圳、广州、上海、长沙四个城市的9家宠物医院类子公司及其下属59家分公司。2014年、2015年及2016年上半年分别实现营收 9528.63万元、1.42亿元和8389.59万,净利润分别为622.64万元、2027.93万元和1022.02万元。市场规模较大,利润可观。

宠物医疗行业是宠物各个子行业中技术含量最大,硬件设施、人才素质要求最高的行业。一些二三线的城市,虽然宠物市场潜力巨大,宠物产业的发展速度更为迅速,但由于地区经济实力不强、地区规模效应不够高的原因,宠物医疗行业仍未随之发展起来,因此,填补二三线城市的专业型宠物医院的空白,是宠物医疗不错的一个发展方向。

03.宠物销售

国内宠物交易市场极乱,但依然让无数人趋之若鹜,究其原因,在于背后的巨额利润。有宠物用品公司的负责人曾对外透露,宠物行业里一旦引入活体交易,利润比宠物用品的销售还要可观。以英国短毛猫为例,国内一只带有血统证明书的英国短毛猫价格至少几万元(而在英国仅需4000元左右);非纯种的英短价格大概也在8000元以上;还有许多健康堪忧的“后院猫”,价格在2000元至8000元不等。

另外,线上O2O的方式也已经有人试水。但互联网+宠物活体交易的服务商并不那么好过。宠物O2O交易平台每个月能达到上百单(只)交易的平台在业内不超过10家,超过1000只/月的更是少于3家,仅占中国数百万只宠物年成交量的5%左右。目前市场上专注活体交易的平台有:58心宠、宠爱约定(于2015年众筹获得150万元融资,估值3000万)、宝贝它、小白养宠(2016年4月获300万元天使轮融资)。除了58心宠背靠58同城外,其余2家企业于近两年都没有了声音。

活体交易和运输非常难做,如果想要规模化去做这件事,必须解决这些问题:

-

商业模式和盈利模式能否吸引资本加盟

-

大多活体交易并非同城,物流及检疫等方面的限制怎么降低

-

卖家和买家之间如何建立信任

- 04 - 宠物经济是机遇吗

可以肯定的是,中国宠物经济未来消费额有望超越日本,成为仅次于美国的世界第二大宠物消费市场,这也正是我国把该行业纳入CPI统计范围的原因。

虽然宠物产业已至爆发前期,但爆点却迟迟未见,原因就在于缺乏高品质的供给。此外,需要注意的一点是,中国的宠物行业处于新蓝海阶段,不论是宠物电商还是医疗美容都还处于个体户各自为战状态,这样的行业现状未来势必面临重新洗牌的优化过程。总而言之:宠物行业整体“小而散”,深入掘金,不妨一试。