(报告出品方/分析师:国海证券 姚健)

优利德:深耕仪器仪表行业,产品结构不断优化

国内仪器仪表知名企业,产品多样。

公司成立于1988年,2021年在上交所科创板上市,主要产品包括电子电工测试仪表、温度及环境测试仪表、电力及高压测试仪表、测绘测量仪表和测试仪器等,广泛应用于电子、家用电器、机电设备、节能环保、轨道交通、汽车制造、冷暖通、建筑工程、电力建设及维护、高等教育和科学研究等应用场景。

公司产品矩阵不断拓展

股权结构稳定,股权激励彰显公司信心

公司股权结构稳定且集中。公司控股股东为优利德集团,实际控制人洪佳宁、吴美玉、洪少俊、洪少林为一致行动人,其中洪佳宁、吴美玉系夫妻关系,洪少俊、洪少林系洪佳宁与吴美玉之子。截至2023年6月30日,四人分别持有优利德集团25%的股份,并通过4个员工持股平台合计间接持股54.55%。公司股权结构稳定且高度集中,有利于公司决策实施与发展。

股权激励彰显公司发展信心。2022年1月,公司发布限制性股票激励计划(草案),向公司董事、高级管理人员和核心骨干技术人员共158位激励对象授予300万股,约占公告日公司股本总额的2.73%;以净利润为考核指标,2022-2024年解禁触发值分别为1.20/1.44/1.73亿元,有助于调动员工积极性。

2023 Q2归母净利润同比翻倍增长,测试仪器收入高增

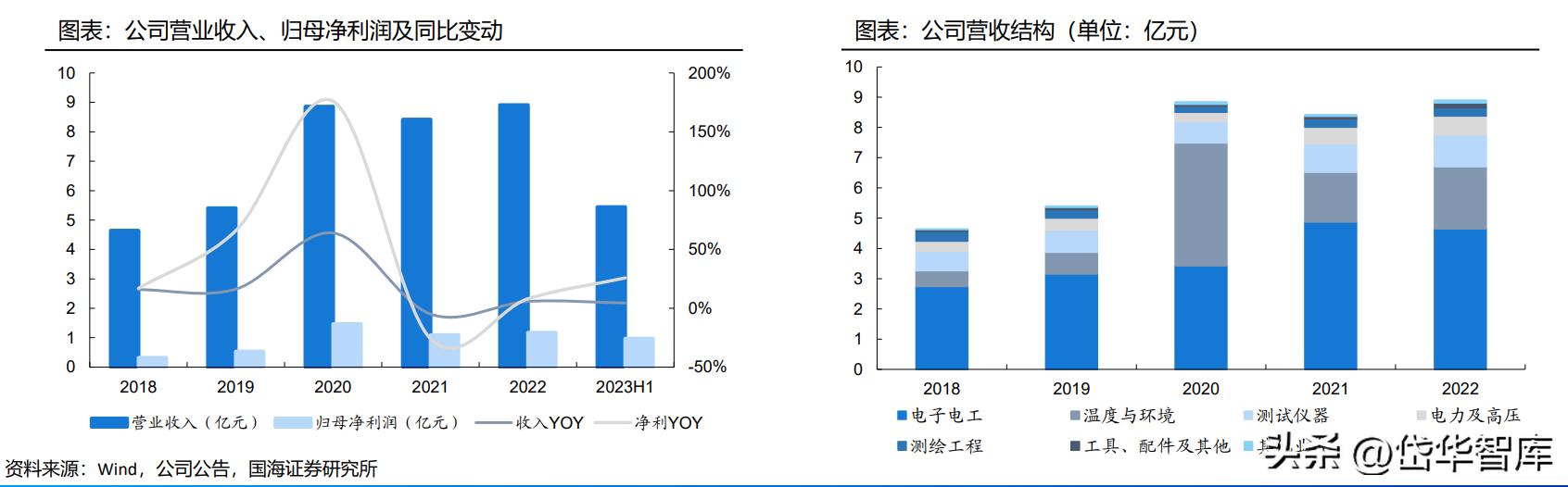

公司2022年实现营业收入8.91亿元,归母净利润1.17亿元,2017-2022年营业收入/归母净利润CAGR分别为17.34%/33.73%,主要系仪表业务整体实现稳健增长。

2023H1,公司实现营收/归母净利润5.44/0.97亿元,分别同比+4.51%/+25.73%;其中Q1受春节假期和海外客户订单延后影响,公司Q1单季度营收和净利同比分别下降24.54%/22.97%,Q2单季度实现营收/归母净利润3.07/0.56亿元,分别同比大幅增长48.98%/134.15%,归母净利润同比翻倍增长,主要系公司中高端产品销售增长拉动。

2022年,公司电子电工测试仪表、温度及环境测试仪表、测试仪器、电力及高压测试仪表和测绘工程仪器仪表五大产品线分别实现营收4.64/2.06/1.05/0.63/0.28亿元,分别同比-4.67%/+24.54%/+12.08%/+14.16%/+2.70%,占总营收比重分别为 52.08%/23.07%/11.76%/7.11%/3.11%。

公司仪器类产品收入增长提速,2023H1,公司测试仪器收入6928万元,同比+29.6%;其中Q2单季度实现收入4125万元,同比+83.16%。

产品结构优化抬升盈利能力,高研发投入加速产品迭代

2022年,公司毛利率/净利率分别为36.26%/12.90%,分别同比+1.97/+0.07pct;2023H1,公司毛利率/净利率分别为 41.57%/17.50%,分别同比+6.64pct/+2.95pct,盈利能力持续提升,主要系公司毛利较高的中高端仪器(2023H1毛利率为 46.62%)营收快速增长,叠加美元升值带来出口产品的毛利率上升所致。未来随着公司产品结构进一步升级,盈利能力有望 持续改善。

公司不断加大研发投入,2022年/2023H1,公司研发费用率分别为8.02%/8.25%,分别同比+0.98/+2.09pct,高研发投入加速新产品发布,继2022年11月公司发布2.5GHz带宽示波器新品后,2023年5月,公司发布4GHz高带宽示波器和26.5GHz信号分析仪,并已启动40GHz频率范围的频谱分析仪系列的研发工作,公司致力于持续推进产品更新迭代,产品线逐步高端化。

仪器业务:国产替代空间广阔,公司高端产品迭代加速

电子测量仪器行业下游应用广泛

通用电子测量仪器根据其基础测试功能不同,主要分为示波器、射频类仪器、波形发生器、电源及电子负载、其他仪器等。

从产业链来看,电子测量仪器行业上游供应商主要有电子元器件厂商、电子材料厂商、机电产品厂商、机械加工厂商和电子组装厂商等;下游客户群极其广泛,所有与电子设备有关的企业,几乎都需要使用电子测量仪器,如教育与科研、工业生产、通信行业、航空航天、交通与能源、消费电子等。

电子测量仪器技术要求提高,国产替代空间广阔

电子测量仪器属于技术密集型行业,5G通信、智能网联汽车、卫星通信等领域的快速发展提出了高频率、大带宽、高速度、多通道的测试要求以及针对不同场景、不同标准、不同协议的差异化测试需求;航空航天、通信的有限空间和外场使用场景对测试仪器提出了高可靠、小体积、多总线和便携轻便的要求;同时,人工智能加速了测试从参数测试向结论性测试转变。

国内测试仪器产品主要集中于低端产品,在中端产品有一定积累,在高端产品领域较国外竞争对手仍存在较大差距。

近年来在中美贸易摩擦的背景下,国内市场对高端通用电子测试测量仪器的国产替代、自主可控需求较为强烈。

据海关总署数据,2018-2022年,中国电子测量仪器出口金额持续提升,2022年,中国电子测量仪器行业出口金额为22.69亿美元,但相比起进口金额(44.73亿美元)仍有较大的差距,国产替代空间广阔。

亚太地区需求增长最快,政策驱动有望加速国产替代

分区域来看,欧美等发达国家和地区具有良好的上下游产业基础,通用电子测试测量仪器产业起步时间早,市场需求以产品升级换代为主,市场规模大,需求稳定;亚太地区由于中国、印度为代表的新兴市场电子产业的迅速发展,已发展成为全球最重要的电子产品制造中心,对通用电子测试测量仪器的需求潜力大,产品普及需求与升级换代需求并存,需求增长较快。

为支持测量测试仪器仪表行业的发展,鼓励仪器仪表产业进行自主创新,近年来国家陆续出台多项鼓励政策。行业利好政策驱动下,有望进一步加快国产替代进程。

下游多行业快速发展,推动电子测量仪器需求增长

根据中商产业研究院数据和预测,2022年我国智能网联汽车行业的市场规模约为1209亿元,同比增长19.5%。随着行业技术加速变革,公民交通安全意识逐渐提高,预计2023年中国智能网联汽车行业市场规模将达到1503亿元。

工业互联网方面,根据中国信通院的数据,2021年我国工业互联网核心产业经济规模达到10749亿元,同比增长18.1%;初步统计2022年可达12361亿元左右。下游5G通信、物联网、新能源汽车等行业的快速发展,有望推动电子测量仪器需求持续增长。

全球及中国电子测量仪器市场规模持续增长

根据中金企信数据,2021年全球电子测量仪器市场规模约893.5亿元,2015-2021年市场规模CAGR为5.63%。全球经济发展、工业技术水平提升背景下,全球电子测量仪器市场规模持续增长,预计到2025年,全球电子测量仪器行业市场规模将增长至1098亿元。

我国利好政策驱动下,智能制造、5G通信、汽车电子等下游产业快速发展,据中金企信统计数据,中国电子测量仪器市场规模由2015年的165.6亿元增长至2021年的321亿元,预计到2025年,中国电子测量仪器市场规模有望达415亿元。

数字示波器:亚太地区需求潜力大,国内厂商发力中高端市场

数字示波器主要通过采集、存储和显示电路中的电信号,对信号进行测量、分析和处理,被誉为电子工程师的眼睛,主要用于研发领域。

根据Technavio数据,2019年全球数字示波器市场规模为17.34亿美元,在全球通用测试设备市场中占比约28%,居于首位,预计2024年全球示波器市场规模达21.67亿美元,同比增长5.42%,2019-2024年CAGR为4.56%。

欧美地区通用电子测试测量仪器行业起步较早,上下游产业链发达,市场较为成熟。而近年来,以中国、印度为代表的新兴市场电子产业迅速发展,研发投入逐年上升,已成为全球最重要的电子产品制造中心,对通用电子测试测量仪器的需求潜力较大,因此数字示波器需求主要来自欧美和亚太市场。

是德科技、泰克、力科等海外企业,国内通用电子测试测量仪器行业起步较晚,目前中低端示波器产品已实现部分进口替代,国内厂商逐渐向中高端产品发力。

频谱和矢量网络分析仪:中高端市场国产替代空间广阔

频谱分析仪主要用于射频和微波信号分析、EMC预兼容测试、无线频谱监测、脉冲测量等领域,矢量网络分析仪用于测量器件网络特性,二者广泛应用于通讯、半导体、新能源、汽车电子、医疗电子、消费电子、航空航天、教育科研等行业。

根据 Technavio数据,2019年全球频谱和矢量网络分析仪的市场规模为21.2亿美元,在全球通用测试设备市场中占比约35%,预计 2024年全球频谱和矢量网络分析仪市场规模达27.76亿美元,同比增长6.40%,2019-2024年CAGR为5.54%。

频谱和矢量网络分析仪主要市场份额亦集中在欧美和亚太地区,是德科技和罗德与施瓦茨为业内龙头,几乎垄断中高端频谱和矢量网络分析仪市场。

近年来,国内企业产品结构逐步向中高端突破,中高端产品市场替代空间广阔。

公司仪器产品结构不断优化,有望推动量价齐升

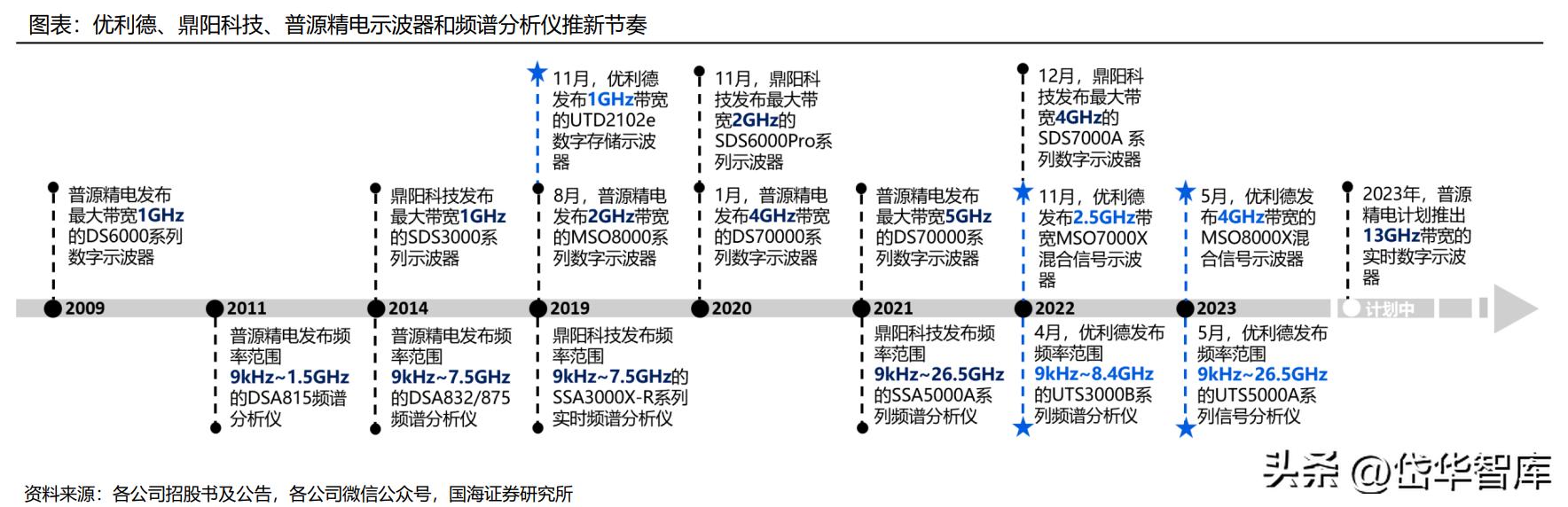

公司立足电子电工测试仪表,拓展进入电子测量仪器行业。依托较强的自主研发能力,于2007年推出首款示波器产品,2023年5月,公司发布最大带宽4GHz的MSO8000X混合信号示波器和频率范围9kHz~26.5GHz的UTS5000A系列频谱分析仪,技术跻身国内领先水平。

普源精电、鼎阳科技主营通用电子测量仪器,均为国内领先厂商。与二者相比,目前公司仪器类业务营收规模及毛利率水平仍有一定差距;控费方面,公司凭借多年业内口碑与销售渠道积累,销售费用率和期间费用率较低,有助于后续抬升仪器业务盈利水平。

2023H1,优利德中高端仪器营收同比增长106.05%,毛利率达46.62%,同比增长11.47pct,接近普源精电毛利率水平。随着公司高端产品加速推出,产品结构优化下有望实现量价齐升。

高端仪器迭代加速,技术水平居国内前列

公司高端仪器产品快速迭代,逐步缩小与头部企业的差距。与国内通用电子测量仪器龙头普源精电相比,公司高端示波器研发进度仍有一定差距,但产品迭代持续加速:普源精电、鼎阳科技分别早在2009年、2014年已发布1GHz带宽的数字示波器,公司进入仪器领域后,于2019年底发布1GHz带宽数字存储示波器,分别落后十年、五年;

普源精电、鼎阳科技分别于2020年初和2022年底发布4GHz带宽的数字示波器,公司于2023年5月发布最大带宽4GHz的 MSO8000X混合信号示波器,与普源精电的差距缩小至三年,与鼎阳科技的差距缩小至半年,同期公司发布频率范围 9kHz~26.5GHz的UTS5000A系列频谱分析仪,产品参数与鼎阳科技最新产品持平。

仪表业务:技术+品牌+渠道优势加强综合竞争力

万用表:我国已实现贸易顺差,整体市场分散

万用表作为电子电工类测试仪表中用量最大的基础测量仪表之一,根据Markets and Markets数据,到2024年,全球数字万用表市场规模预计将达到10.47亿美元,北美、亚太和欧洲市场占比最大。目前我国万用表已实现贸易顺差,包括公司在内的国内厂商产品可与美国福禄克等海外领先厂商竞争。

从市场集中度来看,根据北京研精毕智数据,2021年我国电子测量仪器行业数量为446家,电子测量仪器行业市场规模为328亿元,其中,海外巨头是德科技和泰克分别占据国内市场18.5%和14.2%的份额,国内企业固纬电子、普源精电和鼎阳科技市占率最高,分别为2.1%、1.5%和0.9%,市场格局分散,具有较大的整合空间。

电子电工:下游新能源汽车高景气,亚太地区有望成最大市场

新能源汽车细分市场有望成为增长最快的电子电工测试仪表市场,2022年美国福禄克、日本日置陆续推出应用于光伏领域的专用万用表和钳形表。2022年,我国新能源汽车销量达688.7万辆,同比增长95.6%,渗透率迅速提升至25.6%,根据中国电动汽车百人会预计,2023年新能源汽车销量有望达1000万辆。新能源汽车行业高景气有望推动电子电工测试仪表需求增长。

分区域看,依托劳动力成本和供应链优势,大型电子制造公司多集中在亚太地区,且中国汽车制造全球领先,因此亚太地区有望成为最大的电子电工测试仪表市场。

分产品类型看,自动量程电子电工测试仪表可以实现量程自动切换,易于操作,对使用者技术知识要求较低,有望成为增长最快的产品。随着微处理器运算能力的快速提升,自动量程电子电工测试仪表的成本逐步降低,市场份额有望逐步提升。

公司致力于光伏领域电子电工测试仪表研发

公司电子电工测试仪表产品主要包括数字万用表、数字钳形表、电压及连续性测试仪、测电笔、网络寻线仪等。2018-2021年,公司电子电工测试仪表营业收入逐年提升,2022年营收略降,2018-2022年CAGR为14.08%;2022年,公司电子电工测试仪表毛利率为37.10%,同比+3.87pct,盈利能力有所提高。从产品结构上来看,公司电子电工测试仪表以万用表和钳形表为主,2020H1占电子电工仪表的收入比重77.56%。

2022年,欧美和澳洲等国家光伏市场保持稳定增长;发展中国家(印度、巴西)表现抢眼,新兴市场不断增加。

万用表、钳形表等已形成向新能源应用细分领域发展的趋势。公司正在研发应用于光伏领域的相关测量产品,计划在2023年推出可进行最高 DCV 2000V测量的专业交直流钳形表,对光伏组件性能、最大功率进行专业分析的MPPT测试仪,以及最小分辨率达到1μA可进行谐波测量的交流漏电流钳形表。

红外热成像仪:民用市场快速发展,智慧消防助推需求增长

红外热成像技术的快速发展逐渐压低红外产品价格,使其在民用领域得到广泛应用。根据观研报告数据,2021年全球*用军**/民用红外热成像仪市场规模分别为99.71/62.32亿美元,同比增速分别为4.0%/11.3%。

根据Maxtach International及北京立信咨询中心预测,2023年全球民用红外市场规模将达74.65亿美元。后疫情时代,居民防控物资储备意识加强,叠加我国智慧消防的推进,消防车和消防人员配备红外热像仪将成为趋势,红外热成像仪市场需求有 望持续稳定增长。

根据公司招股书(2021/1),全球民用红外龙头FLIR占据全球民用红外市场约40%左右市场份额,公司红外热成像产以中低端为主,销售规模及技术水平较福禄克、ULIS、我国的高德红外、大立科技公司等领先厂商仍存在一定差距。

公司温度及环境测试仪表收入快速增长,新应用领域加速催化

公司温度及环境测试仪表产品主要包括红外热成像仪、红外测温仪及环境测试仪表等。2020年疫情影响下,红外测温仪和红外热成像仪销量大幅提升,带动公司温度及环境测试仪表营收同比+466.07%;2022年,公司温度及环境测试仪表产品实现营收2.06亿元,2018-2022年CAGR为41.08%,保持较快增长,毛利率保持35%以上,盈利水平较高。

随着集成电路及其封装产业的技术提升,红外热成像仪产品体积逐渐缩小,向物联网、汽车辅助驾驶、智能空调、住 宅安防等新兴应用领域快速发展,民用红外热像仪行业将迎来市场需求的快速增长期。同时,我国“碳达峰、碳中和” 政策背景下,政府对环境污染治理投资力度不断增强,公司环境监测类测试测量仪器仪表实现较快发展,整体规模迅 速扩大。

电力及高压测试仪表:电网建设推动需求稳步增长

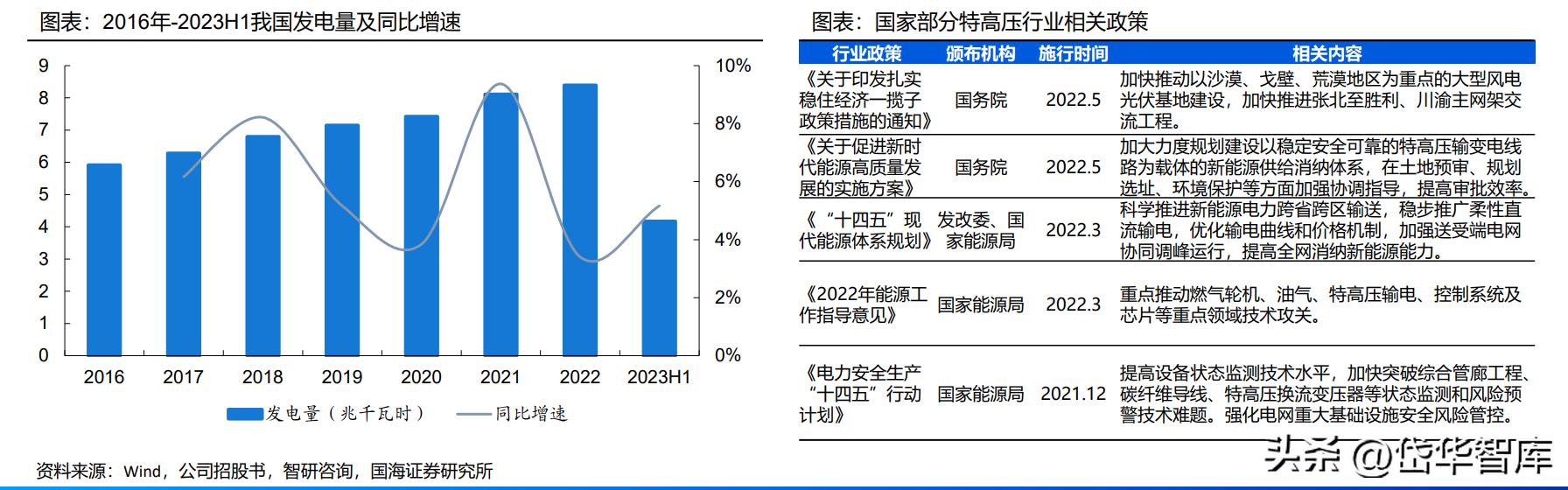

高压电力测试仪器仪表是检测该等关键电器设备运行的关键工具。近年来,我国发电量保持稳步增长态势,2023H1发电量 4.17兆千瓦时,同比增长5.17%。依据国网能源研究院有限公司发布的《中国能源电力发展展望 2019》,2025/2035/2050年电能占终端能源消费的比重分别超过30%/40%/50%,电力需求总量持续增长,预计2050年达到12.4~13.9兆千瓦时。随着电力需求的增长,电网建设不断扩张,市场对电力及高压测试仪表的需求量将持续增长。

电力及高压测试仪表领域海外知名厂商主要包括日本克列茨、美国福禄克、美国Megger、德国METREL等,普遍具备超过60年的历史,具有较强的技术实力、品牌知名度和完善的销售网络,国际竞争力强。国内相关厂商起步较晚,较海外厂商仍存在一定差距。

公司电力及高压测试仪表体量较小,盈利能力强

公司电力及高压测试仪表产品主要包括绝缘电阻测试仪、接地电阻测试仪、电气综合测试仪、电能质量分析仪、钳形谐波容功率计、漏电保护开关测试仪等。

2022年公司电力及高压测试仪表营业收入0.63亿元,同比增长14.16%,2018-2022年CAGR为17.55%,整体保持稳步增长;2022年,电力及高压测试仪表毛利率为48.04%,属公司最高毛利产品线。从产品结构来看,绝缘电阻测试仪、接地电阻测试仪占比最高,2020H1合计占比75.95%。

2022年,英国MEGGER、德国美翠METREL、日本共立陆续推出应用于高压电力领域的专用高压绝缘电阻测量仪、回路电阻测量仪、线缆故障寻线仪。我国用电稳定和用电安全要求下,电力应用需求和电力工程、电力改建规模的持续增长,推动高压绝缘电阻测量仪、回路电阻测量仪、线缆故障寻线仪逐渐向高压电力测量应用细分领域发展。

依托技术+品牌+渠道优势,公司综合竞争力不断加强

技术方面,公司重视研发投入,已形成覆盖核心产品线的关键技术矩阵与知识产权保护体系。截至2023年6月30日,公司累计获得专利481项,其中发明专利64项、实用新型专利176项、外观设计专利216项、软件著作权24项。

品牌方面,公司自主品牌“UNI-T”在境内外具有较高的市场接受度及美誉度,公司产品在天猫、京东等电商平台五金/仪器仪表类目中,交易量和品牌排行均位居前列。

渠道方面,根据公司2022年报,公司自主品牌销往全球超过80个国家和地区,在海外拥有近200家经销商,直接销售国涵盖了主要发达国家、新兴国家等重要经济体;国内设立5个办事处,覆盖国内核心经济省会城市及直辖市,拥有200+家核心经销商;并通过天猫、京东、亚马逊、速卖通等第三方电商平台实现线上、线下双渠道发力。

目前,公司与震坤行、京东工业、日本电计行等国内外头部平台均已达成深度合作。

盈利预测与估值

主要假设:

1)电子电工测试仪表:下游新能源汽车景气推动下,有望保持稳健增长,假设2023-2025年营业收入增速保持为7%,毛利率保持为35%。

2)电子测量仪器:2023Q2公司测试仪器收入4125万元,下半年随着中高端新产品逐步放量,有望带动仪器业务量价齐升,2023 年有望实现营业收入2亿元,假设2024-2025年营收增速分别为 40%/32%。

3)温度与环境测试仪表:红外线热成像仪民用市场规模快速增长,汽车辅助驾驶、智慧消防等领域发展助推需求提升,叠加“双碳” 政策背景下环境监测类仪表需求增长,假设2023-2025年营收增速保持为30%。

4)电力及高压测试仪表:利好政策推动下,国家电网建设不断扩张,推动电力及高压测试仪表需求持续稳定增长,假设2023- 2025年营收增速分别为33%/30%/28%。

盈利预测与估值:

我们预计公司2023-2025年分别实现营收 11.07/13.34/16.03亿元,同比增长24.24%/20.47%/20.16%;实现归母净利润1.80/2.36/3.00亿元,同比增长 53.15%/31.03%/27.24%。

风险提示

新产品开发不及预期风险:公司高端仪器迭代速度快,但较国内外可比公司仍存在差距,若新品开发不及预期,可能影响公司高端产品市场份额及增速;

高端产品市场拓展不及预期风险:高端产品价格和盈利水平较高,若公司高端产品市场拓展不及预期,将影响公司整体业绩增速和盈利能力;

市场竞争风险:公司所处的测试测量仪器仪表行业竞争较为激烈,且公司品牌效应和竞争力仍不及海外龙头企业,若公司无法在保持竞争优势的同时缩小与行业龙头企业的差距,将会面临市场拓展受限;

核心技术人员流失风险:公司所处的测试测量仪器仪表行业属于技术密集型行业,具有较高的技术壁垒,若公司核心人员流失,可能削弱公司核心竞争力;

核心技术泄密风险:若公司核心技术泄密,可能导致公司在相关领域技术优势削弱,影响公司业绩增长;

小市值公司二级市场股价大幅波动及流动性风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】