东吴计算机团队

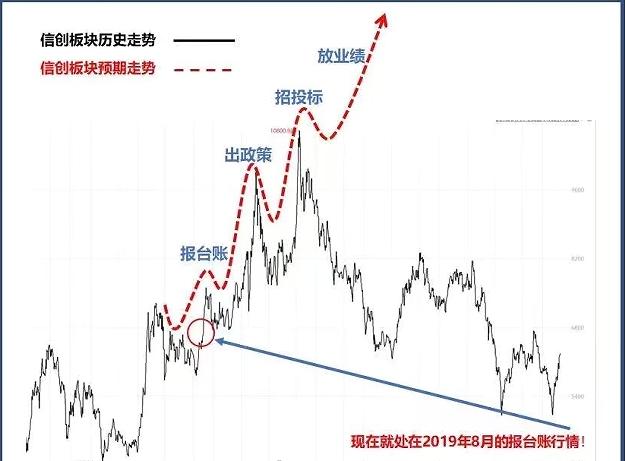

关于信创,历史总是惊人的相似。

我们现在所处的阶段,类似于2019年要求9月30日上报台账所带来的行情。可还记得19年信创板块的浩浩荡荡吗?

如今又站上国家安全的风口,市场对未来的政策充满了期待。往后面演绎,当年底政策推出时,就像是2019年底推出的“352”规划,强制性带来确定性,就有可能诞生出超大级别行情。

再往后演绎,等到明年开始出现大规模招投标,类似于2020年6月底西南三省招标,从规划到兑现又可能一轮快速兑现期。

从2019年至2020年,一年多的时间里,信创板块诞生了很多令人印象深刻的十倍股:诚迈科技、中国软件、中孚信息等。之后行情掉头往下,一是因为财政紧张、一是因为竞争格局不成熟。

关于信创,但历史不会重演。

本轮的行业信创,下游客户的付费意愿高、付费能力强,同时各环节的竞争格局已经趋于稳定,带来上游产品厂商议价权的提升。因此在经历了当下报台账,年底出政策、明年招投标之后,轮到放业绩的未来。

我们非常有信心看到,中国的少年微软,少年甲骨文,少年因特尔们茁壮成长,和我们一起坚定的看向远方。

信创产业链表现非常有可能继续走出主线,特别是金融信创。

在7月份、8月份连续跟踪很多信创领域招标。我们发现了很清晰的趋势,就是在疫情之后各个领域的IT招标在加快,特别是金融IT加快的速度非常明显,7、8、9月份持续在加快。

金融信创:恒生电子,金证股份,长亮科技,赢时胜。

可能7、8月份刚出来的时候,投资机构资本市场还没那么重视,到9月份的时候大家开始重视了,这个行业的趋势已经形成。

从9月份开始,我们认为这个行业有非常明显的趋势,不管是信创的公司还是信创的基金都值得关注,要逻辑有逻辑,要政策有政策,要估值有估值,要产业趋势有产业趋势。

目前主流机构分别在信创板块资金太少,仓位极低。还处于新能源大仓位或者从新能源出来后重新选择方向的选择时期。

现在券商分析师还没有都推信创。但是问题有两个,其一,部分研究缺乏让人信服的研究数据和体系支撑。其二,大多数还等市场涨上来再去推荐。

信创板块行情由我国历史发展进程所决定,大势所趋!

结合对市场的理解,不同于2020年7月份过后,这次能看到的是可以跨越长周期的趋势性板块行情。从明年开始业绩兑现的确定性、持续性与弹性,都是远远超过上一轮。整个板块不论是从情绪还是产业推进角度来看,我认为都是可持续的。

后期走势过程中不会像前期这波行情那么顺畅,目前一些个股调整还没完全,空间够,但是时间不够,蓄势不够。如果说第一轮是困境反转预期,极度悲观中看到希望。接下来可能需要业绩改善释放,兑现预期。成本控制的供给端逻辑和需求端逻辑,未来需要呈现的是收入利润剪刀差。

整体信创一些核心个股底部重心是不断抬高的。因为从四月底以来,不少计算机标的都有了50%的以上涨幅,如(金山办公、太极股份、 数字政通、诚迈科技 、东方通、 创意信息 ),有的已经快速翻倍,如(南威软件、格尔软件、神州数码、彩讯股份等),甚至已经涨超两倍,如(深桑达A、久其软件、南天信息),最强市场总龙头,他们已经代表市场的方向,短期走势已远超出板块趋势,如(中国软件、 市场龙头、 竞业达)

广发计算机团队

信息安全:信创产业链国产化进阶—“国家安全”系列

①自主可控战略升级(中美科技脱钩/“卡脖子”);

②政策支持力度强(二十大报告强调完善网络安全体系);

③国产化空间广(服务器、操作系统等核心环节国产化率低)。

国君计算机团队

①筹码结构:大部分公募计算机仓位不够重,在这一波上涨中没赚到什么钱。

②行业基本面:即将困境反转。2023年信创板块的业绩将大幅增长,原因很简单,今年基数低。

③市场空间:远超上一轮信创行情。预计信创PC和服务器五年后的市场空间分别为现在的3倍和10倍。后续产业节奏:预计22Q4出规划、23Q1出订单、23Q2出业绩,持续有催化,这个节奏应该是超出市场预期的。

涨时重势,跌时重质,防御中进攻个股,建议可以持续跟踪参与三季报业绩已经在改善的,比如太极股份、神州数码、恒生电子、数字政通、久其软件、拓维信息、中科江南等。

弹性潜力标的:格尔软件、彩讯股份、中孚信息、中新赛克、宇信科技。