其他估值方法

前面介绍的6种估值方法都是比较常用的 方法,本文所提及的两种方法应用得相对较少, 但也可以为投资者对股票进行估值提供参考。

格雷厄姆成长股估值公式

格雷厄姆因其不朽的投资名著 《聪明的投资者》和《证券分析》 而为世 人所熟知。作为 股神巴菲特的导师和挚 友,其所 开创的价值投资理论 ,对巴 菲特产生了深远的影响。在其代表作 《聪明的投资者》 中,格雷格姆提出了“ 一 个简单的公式用于成长股的评价 ”。读过格雷厄姆著作的投资者应该清楚, 格雷厄姆一生信奉的投资信条就是: 寻找更高的安全边际,用低价买入更多 的资产 。格雷厄姆对于成长股的论述其实很少,不过,这个公式对于普通投 资者来说确实非常有用。

一、格雷厄姆估值公式

格雷厄姆将成长股价值估算公式简化如下:

公司价值=当期利润x(8.5+两倍的预期年增长率)

即: V=EPSx (8.5+2G)

EPS: 当期的每股收益

G:预期的年增长率(去掉百分号的数值)

在这个公式中,有几个核心要点需要解释一下。

第一,常数参数8.5的设定。

按照一般的企业价值评估理论,一个企业的价值应该等于该企业未来数 年给投资者带来的利润。也就是说,公司价值等于公司当前每股收益与未来 每股收益增长率的年金终值系数的乘积,即 V=EPSxF。

从这个通行的估值公式中可以看出,与格雷厄姆的成长股估值公式非常 相似,只是二者之间存在一定的偏差。格雷厄姆发现 ,当年收益增长率处于 5%到15%之间时,这种偏差在5%左右。而偏差放大至10%左右,则此公 式适用于年收益增长率为4%到17%的情形。

为了投资者计算方便,格雷厄姆直接引入了 8.5这个常数参数,以便投 资者使用。

第二,EPS取值问题。

通常情况下,EPS指的是当前的每股收益。这就涉及到一个到底应该选 取“上一年度每股收益”还是“前四个季度每股收益”的问题。一般来说, 选择“前四个季度”的每股收益更为准确一些。同时,投资者在提取每股收 益时,应该注意将非营业性收益剔除,以免影响估值。

第三,预期年收益增长率的确定。

这是该估值公式中非常核心的内容。按照格雷厄姆的估值公式,投资者 需要预估企业未来7到10年的净利润增长率。通过长时间的跨度,可以避 免短期收益波动为估值带来的困扰。从A股的实际表现来看,很多企业在某 些年份可能因为特殊原因而出现净利润暴涨的情况,但从长期来看,就可以 回避这一问题。因此,投资者在预估目标企业未来7到10年的净利润增长 率时,一定要保持谨慎、客观的态度。

二、经典案例——乐普医疗

乐普(北京)医疗器械股份有限公司是一家医疗器械制造企业,公司主 要从事冠状动脉介入和先心病介入医疗器械的研发、生产和销售。公司主要 产品包括用于冠心病治疗的血管内药物(雷帕霉素)、洗脱支架系统、冠脉 支架输送系统、PTCA球囊扩张导管、药物中心静脉导管等。

1•基本产品线与盈利构成

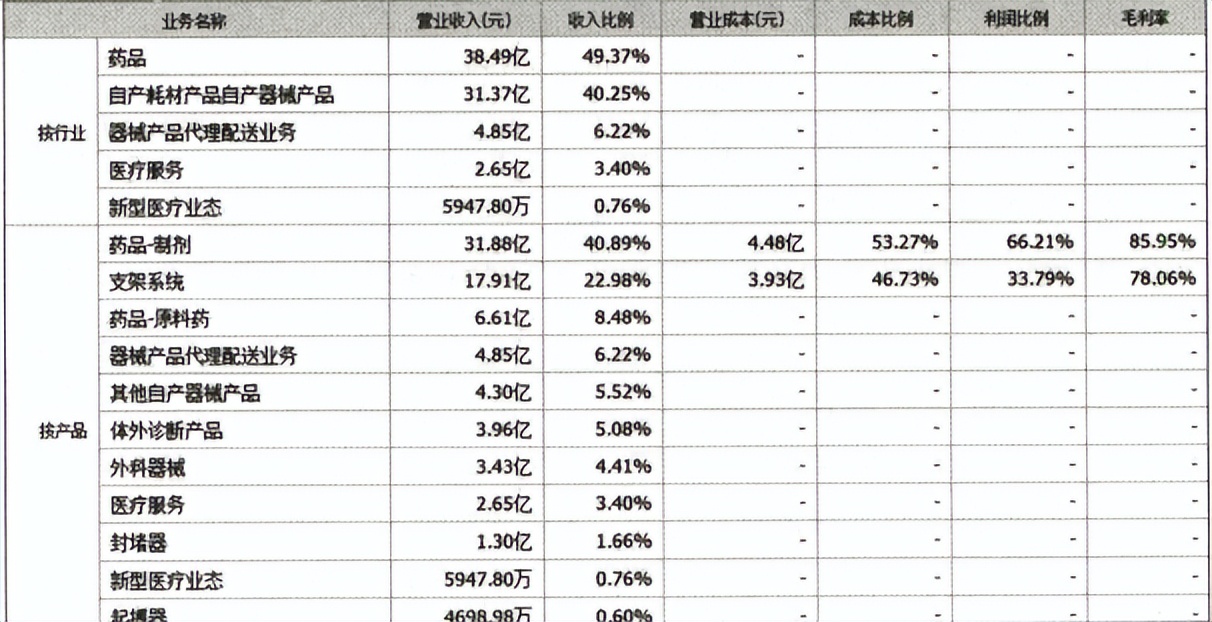

下面来看一下乐普医疗的产品销售与利润占比情况,如图所示。

从图中可以看出,乐普医疗的整个产品线比较丰富,包括药品板块、 医疗器械板块和服务以及代理板块等。从该公司的营收构成来看,药品仍是 乐普医疗的主要收入来源,医疗器械板块也贡献了较高的收入。

总之,鉴于乐普医疗在医疗器械领域的地位,我们有理由相信,未来乐 普医疗的营收将会保持稳定、快速的增长。

2.财务指标分析

来看一下乐普医疗最近几年的财务与收益数据情况,如表所示。

表乐普医疗财务数据

通过表的数据,可以得出以下几个结论。

第一,从每股收益及净利润增长率来看,该股的收益增速较为稳定。近 年来随着药品和医疗器械产品的销售放量,净利润增长率有加速迹象。

第二,从以往隔年的每股收益来看,乐普医疗一直保持了较高的增速, 未来这种增速有望继续保持。

第三,该股的总营收仍不足100亿元,未来仍有很大的成长空间。

总之,按照格雷厄姆的成长股估值公式,我们将未来7到10年的净利 润增长率设置在15%是可以实现的。

因此,该股的估值公式如下:

—EPS x (8.5+2G)

=0.97 x ( 8.5+2 x 15 )

=37.345 元

也就是说,按照格雷厄姆的成长股估值公式,若乐普医疗在未来7到 10年内能够保持15%的净利润增速,那么,该股的价值为37.345元/股。 截至2020年7月16日,乐普医疗的股价收盘于43.25元,该价格略高于估值 。