摘要:

铜:上周沪铜偏强震荡,市场中期交易重点围绕产能释放以及需求回升预期所展开,短期内基本面多空因素交织,国内政策面及数据面支撑内盘,国际美国经济则利多外盘,欧洲风险屡现拖累整体金属表现,操作上,单边以逢低布多为主,逢重大宏观事项公布前,酌情减仓避险。

锌:上周沪锌偏强,市场短线运行逻辑体现冶炼瓶颈仍存,紧平衡状态下,锌价不断被推高,国际锌价的上攻也进一步带动内盘走强;但中长期来看,期锌仍保持偏空预期,短线激进操作可尝试追多,中线则以静待时机,远月右侧沽空为主。

一、当前行情走势

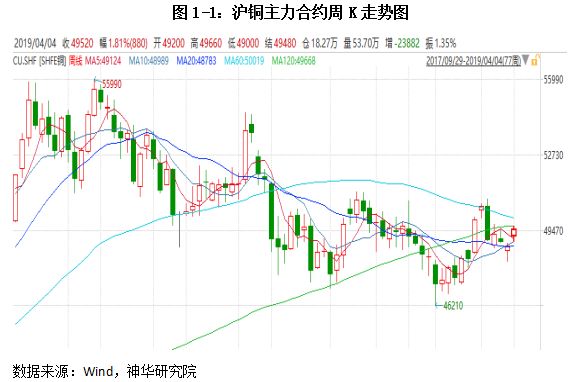

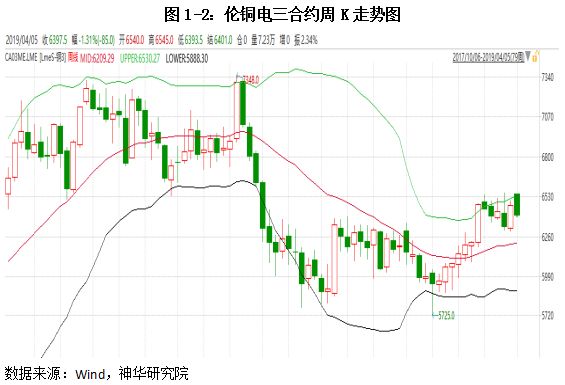

上周沪铜偏强震荡,周末收至49,520,较上周末上涨720元/吨,周度振幅1.35%,累计涨幅1.81%,持仓减仓2.39万手至18.27万手,其中以空头减仓离场为主。现货方面,SMM1#电解铜均价较上周末下跌235至49,530元/吨,现货对期货转为升水100元/吨,本周增值税落地,现货升水回落至正常水平,整体以贸易商挺价,下游维持刚需为主,总体成交仍以贸易商为主导;外盘方面,伦铜电三上周高开低走,偏弱震荡,未能突破前高,并且由布林上轨向中轨运行,收6397.5,几近回吐上周五全部涨幅。周内宏观情绪主导铜价交易节奏,宏观面多空交织,原油减产、中国3月PMI数据转暖及中美谈判利好贡献主要盘面涨幅,而欧洲PMI走软、脱欧困境则拖累铜价整体表现。操作上,由于多空因素交织,短线可尝试追涨,中线保持偏多操作预期,上方暂看至51500。风险点:股市风险释放,宏观指标转恶。

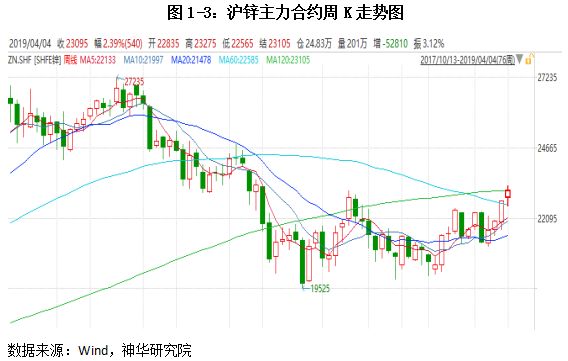

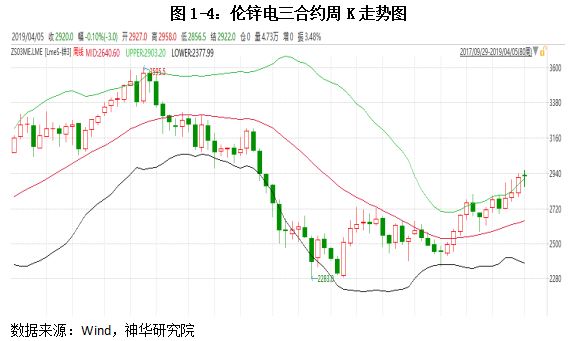

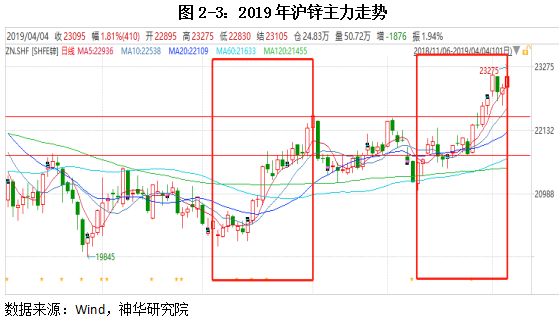

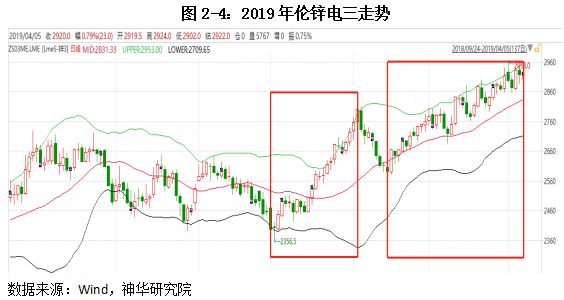

上周沪锌偏强震荡,主力合约1905最低下探至22,565,收23,095,较上周末上涨365元/吨,周度振幅3.12%,涨幅累计2.39%,持仓减少5.28万手至24.83万手。现货方面,上周SMM0#锌锭均价较前周末上涨160元/吨至23,200元/吨,现货对期货升水收窄至20元/吨附近,本周增值税落地,但现货市场仍然偏紧,下游畏高,以逢低采购为主,市场仍有贸易商交投主导;外盘方面,伦锌电3上周偏强震荡,收2,920;周内来自股市及美元的宏观情绪调整对锌价上穿构成提振,仅4月3日一天几乎贡献全部锌价周内涨幅。,短期内锌价或仍将偏强,操作建议上,短多继续持有。

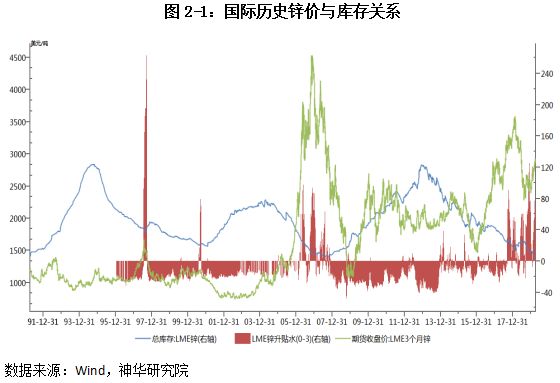

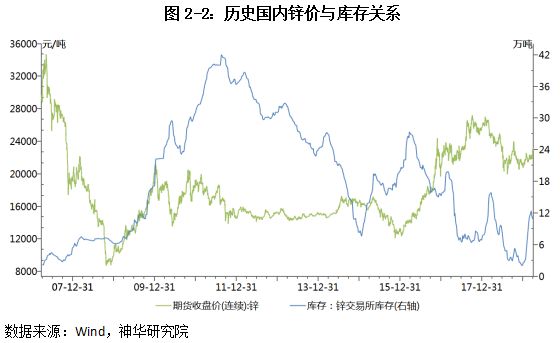

二、锌价与库存

自2019年1月至今,国内与国际锌价均开启强势反弹节奏,整个市场对未来锌价1-3年内中长期偏弱保持一致预期,但短期内由于市场的数据估计与实际供需比的时间差造成当前锌价走势与基本面偏离,而其中最重要的一个窗口因素则是库存结构,下面将就两个市场最基本的锌金属库存结构展开一定分析。从上面两图来看,伦锌与沪锌价格表现从长线来看均体现库存与价格的反相关性,但短期解释力度则会相对偏弱,而本次锌价的反弹则主要是由与外强内弱引起,伦锌的强势上突通过跨市套利机制带动沪锌强势反弹,因此由于伦锌市场存在时间更久,数据量更为充足,对其库存结构的分析,能在一定程度上更好的为我们的决策提供指引。

观察伦锌库存极端值变化,不难发现,在2000年、2005-2007年以及2018年末库存均达到了历史低位水平,结合期现货升贴水在现货高升水的状态,对价格的刺激尤为明显,紧张的现货供应在库存处于极端地位时,将对价格产生更为显著的边际影响。

对比到内盘锌价,缩短时间线至近三月,去年年末到今年2月锌价发生过一次强势反弹,而3月中旬至今锌价又发生一次反弹,两次反弹发生时基本面背景趋于一致,低库存、紧现货、股市回暖提供更高的风险偏好、不断走强的原油以及持续的宏观政策刺激。我们当时提出本轮锌价反弹能否继续持续的依据是库存何时止跌,锌价何时结束反弹。对于伦锌而言,库存的不断下滑造成伦锌不断走强,而沪锌在春节时出现较为明显的累库则对应至盘面两次反弹间的偏弱震荡走势,但随着全球锌金属库存的进一步去化,锌价恢复反弹上行趋势。因此对于本轮锌价反弹,我们仍然认为锌价后续运行关键点在于,国际锌库存何时止跌,中线可以此为信号,作右侧沽空。

三、铜供需面分析

3.1 下游消费仍不明朗,加工费有所回调

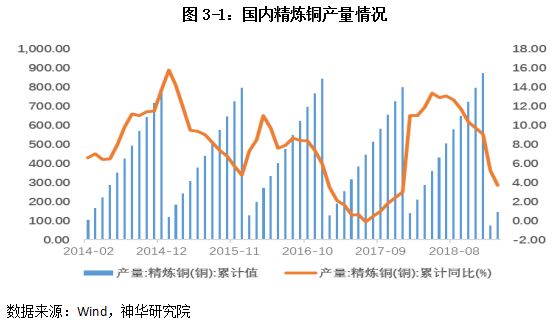

2019年2月SMM精铜产量71.96万吨,环比减少2.25%,同比增长2.19%,2月月度产量下滑主要受实际开工天数减少影响,预计3月会有较大提升,2019年上半年新增产能需关注中铝宁德及梧州金*达升**产情况。

国内冶炼厂2月进口铜精矿TC/RCs基准价进一步下滑至79.5美元/干吨或7.95美分/磅,该价格进一步下滑反映出冶炼产能的投放产生实质改善,缓解冶炼与矿端矛盾。

3.2 终端需求探底企稳,2019年基建提振可期

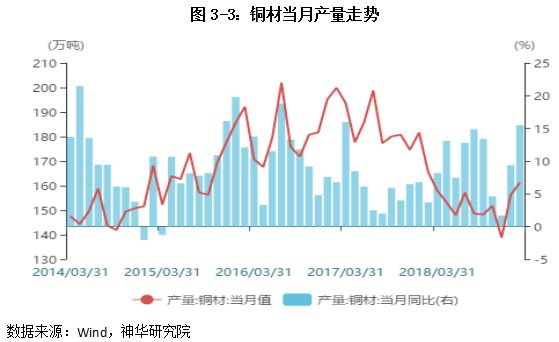

截至2018年12月,铜材月度产量为161.3万吨,较上个月增加5万吨,同比增长15.5%,过去五年内处于相对低位。

而终端消费行业,由于国内基建投资已呈现明显回升,受国家政策提振,2019年电力板块或成为需求拉动亮点,汽车产销速度明显下滑,家电消费有所回升,但仍处于年内地位,房地产投资好转但销售及竣工不佳。

2019年开年以来,国家发改委先后批复了《江苏省沿江城市群城际铁路建设规划(2019-2025年)》和《武汉市城市轨道交通第四期建设规划(2019—2024年)》,涉及投资3786亿元。而在此之前,已有广西北部湾经济区、上海、重庆、杭州、济南等多个轨道交通规划获批复,另一方面5G板块对通信基建的拉动同样不可小觑,开年来股票市场上5G概念遭到投资者的追捧,进入暴涨节奏,反映了市场对5G建设的信息。

总体2019年精铜需求或重点关注基建板块表现。

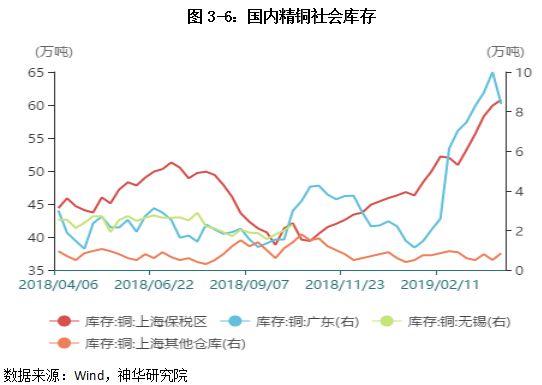

3.3 年初进口窗口关闭,全球显性库存初显回暖

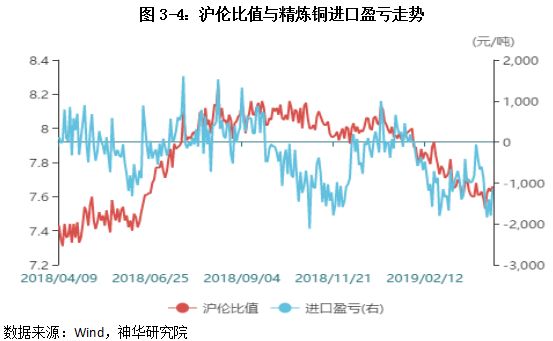

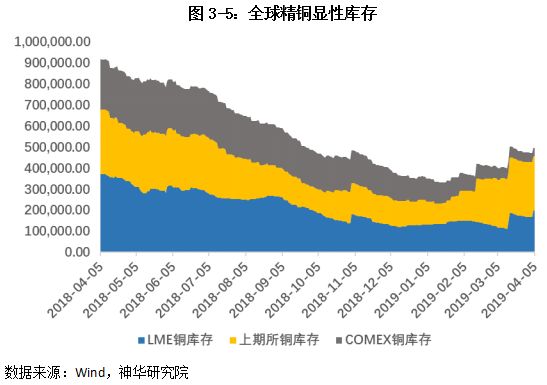

进口方面,前期内盘相对强势,国际铜库存流入国内,中国2月未锻轧铜及铜材进口量累计79万吨,同比减少0.6%,大约有5万吨为新增进口精铜。本周末内外盘面价格均触及反弹后阶段性高位,国际库存及国内库存均出现大幅交仓,同时国内社会库存自春节以来继续累增,短期内或将对铜价的上攻形成一定牵制。

3.4 总结

中线逻辑:至2019年年中,国内精炼铜供需紧平衡状态或将持续得到改善,国内产能的集中释放将促使国内精铜供应压力缓解;但预计基建发力,矿端及再生端供应的缩减将致使供需矛盾再次激化,下半年供应的短缺将引起铜价转势。后续重点关注供应端产能实质释放情况以及需求端基建投资改善情况。

短线逻辑:短期内,沪铜基本面因素多空交织,但预计未来的密集的冶炼产能干扰以及消费旺季的到来,将对铜价构成向上驱动,操作思路应该以逢低布多为主,宏观数据或重大事件公布前应酌情减仓。

三、锌基本面分析

4.1 国外矿山逐步达产,国内产能上半年瓶颈仍存

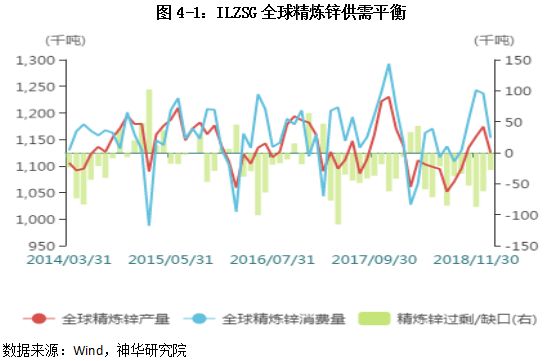

从全球供需角度来看,ILZSG最近发布报告显示,1月全球锌市供应缺口收窄至2.8万吨,预计2019年需求或将攀升1.6%至1388万吨,供应缺口将收窄至7.2万吨,全球精炼锌市场或仍短缺,嘉能可关矿对1月全球锌矿产量产生一定冲击。但同时其他海外矿山正处于复产进程中,其中世纪新矿,Gamsberg锌矿投产速度较快,2019年将成为重要锌矿增量。从国内供应来看,国内炼厂增量依然有限,汉中锌业产能继续受环保性因素造成的限制影响,株冶30万吨新旧产能交替则需要到6月份才能完全释放,或导致上半年锌价仍将偏强运行。

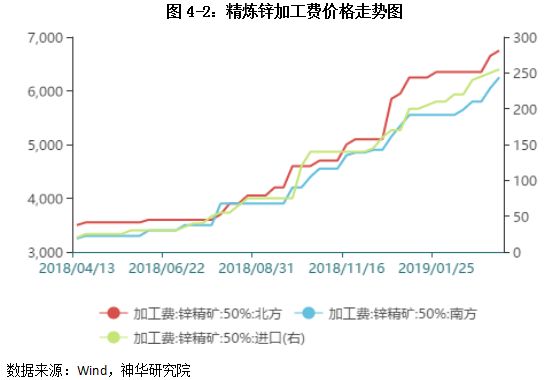

从国内精炼锌加工环节来看,锌进口加工费上涨至255美元/吨。反观国内,12月各地区加工费均上调至6200元/吨以上,冶炼厂利润在3200元/吨以上,这是由于产能的不完全释放所致,国内大型锌炼厂如株冶及汉中锌业仍处于停减产阶段,在环保收紧的情况下,短期炼厂增产的可能性或遇瓶颈,精锌宽松的预期或将在2019年下半年后才会逐步得到验证,因此对近月锌价仍然存在强支撑。

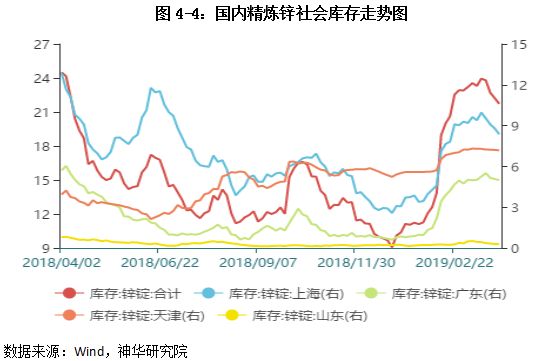

4.2 国内国际库存分化,锌价外强内弱

从库存角度来看,前期国内外库存结构出现分化,国内由于春节累库一定程度上牵制沪锌运行,使得此前市场对于短期内供应尚未重点关注,而当前整体库存同步去化,锌价上攻,极端库存结构对锌价边际影响放大,支撑点的松动,或应以整体库存止跌为信号。

4.3总结

中线逻辑:当前全球锌供需平衡处于紧缺格局,但整体缺口不断修复,国外矿端产能正逐步释放,从政策角度,国内受制于环保政策炼厂难以实现大幅增产,冶炼端与矿段形成供需矛盾,产能的瓶颈间接推高加工费上行,矿端宽松至金属端的传导或仍需时间,中期保持对锌偏空预期,但具体利空的完全释放或将延至2019年下半年,关注锌锭后续实质累库情况。

短线逻辑:短期锌价交易中心围绕持续的极端库存状态以及紧平衡的现货状态进行,伦敦市场以及国内市场现货均出现不同程度的升水走强,操作上激进者可考虑追涨。

四、后市展望及策略

铜:上半年铜金属基本面多空交织,一方面产能投放增加一定市场供应,加工费下调,另一方面,宏观利好、消费旺季叠加冶炼干扰预期,铜价多数时间呈现震荡态势,大幅的盘面波动或来自与宏观的强势政策指引;操作策略上,中线逢低布多为主,逢重大事件及关键宏观事件公布日前,酌情减仓,规避风险。

锌:当前锌的冶炼加工费不断攀升,落实前期市场对冶炼瓶颈预判,加上国际库存持续下探,国内消费旺季到来,短期内锌价偏强运行态势明显,但中长期来看,期锌仍保持偏空预期,短期内受库存刺激,锌价或将继续偏强震荡,短线激进操作思路可考虑短多,稳健中线则以右侧逢高沽空远月为主。

声明:

此报告版权属于神华期货有限公司,未经授权,任何个人、机构不得以任何方式更改、转载、传发及复印。本报告内容仅供参考,不作最终入市依据,神华期货不承担依据本报告交易所导致的任何责任。