今日创业板、科创板各一支标的申购,精析如下:

(1)智立方(保荐人:民生证券)301312

公司属于高端装备制造行业,是一家专注于工业自动化设备的研发、生产、销售及相关技术服务的高新技术企业,为下游客户智能制造系统、精益和自动化生产体系提供定制化专业解决方案,产品包括工业自动化设备、自动化设备配件及相关技术服务。公司核心业务为自动化测试设备及自动化组装设备业务,主要应用于消费电子、*子烟电**、工业电子、汽车电子、半导体等领域客户产品的光学、电学、力学等功能测试环节,以及产品的组装环节,帮助客户实现生产线的半自动化和全自动化,提高生产效率和产品良品率。

逻辑解析:

①看估值:智立方本次公开发行股票数量为1,023.5691万股,发行后总股本4,094.2762股,本次发行价格72.33元/股,对应标的公司上市总市值29.61亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为26.5倍,可比上市公司估值水平如下:

高于可比公司2021年扣非静态市盈率的算数平均值25.40倍,低于中证指数有限公司发布的行业最近一个月静态平均市盈率31.87倍。

预计2022年1-6月公司可实现收入20,000.00万元至25,000.00万元,与上年同期相比下降6.22%至24.98%;预计2022年1-6月可实现归属于母公司股东的净利润4,000.00万元至5,000.00万元,与上年同期相比下降10.44%至28.35%;预计2022年1-6月可实现扣除非经常性损益后归属于母公司股东的净利润4,000.00万元至5,000.00万元,与上年同期相比下降5.64%至24.51%。估值水平有所下降。

②基本面:

经过近10年的发展,公司围绕精度、速度、稳定性三项工业自动化设备性能的关键指标,先后开发出光学成像球面分布属性测试技术、光学感应灵敏度标定测试技术、光学测量与校准技术、成像模组自动调焦技术、高稳定性成像模组定位技术、振动模拟仿真控制技术、精密滑台及相关机构组件技术等多项核心技术,形成技术优势及产品先发优势。公司是行业内较早的一批追踪下游客户高端光学测试设备需求的企业之一,并在特定光学测试设备领域成为下游核心客户的重要合作伙伴。

公司技术研发和创新能力突出,2013年被评定为“双软企业”,并自2014年起持续被认定为高新技术企业。截至报告期末,公司及子公司拥有专利94项,软件著作权58项,软件产品证书6项;公司拥有研发及技术人员192人,占公司员工总数的比例为31.74%,凭借雄厚的技术实力与研发力量,公司先后被广东省科学技术厅、广东省知识产权保护协会认定为“广东省微电子精密封装及测试工程技术研究中心”“2020年度广东省知识产权示范企业”;2021年,公司获国家知识产权局颁发的“第二十二届中国专利优秀奖”。

公司深耕行业多年,凭借优质的产品质量、高效的生产能力、良好的研发实力及优质的售后服务,与下游相关行业的多家国际知名企业保持长期稳定的合作,其中包括苹果公司、Juul Labs,Inc.、Facebook、Carnival Corporation & plc、思摩尔国际等全球知名高科技公司,以及歌尔股份、鸿海集团、立讯精密、致伸科技、舜宇集团、捷普集团、广达集团、普瑞姆集团等全球知名电子产品智能制造商。

公司经营业绩较去年同期有所下滑,主要原因系:公司个别下游重要客户位于上海、昆山等地,因2022年上半年上海等地新冠疫情防控影响,由此对公司产品交付及物流产生不利影响,部分设备订单需求也有所延迟,致使公司2022年第二季度的经营业绩有所下降,进而导致2022年上半年整体业绩有所下降。随着疫情的缓解和上海地区的解封,公司下游订单需求及设备交付逐步回升,截至2022年5月末,公司在手订单金额约2亿元,高于去年同期在手订单规模,因新产品的持续推出及生产需要,下游客户对公司设备仍存在刚性需求,经初步测算,公司2022年全年业绩大幅下滑的可能性较低。但若疫情反复,并持续对公司产品交付及物流产生不利影响,则公司的经营业绩将受到影响。

③看募投:

根据本次发行价格72.33元/股和1,023.5691万股的新股发行数量计算,预计发行人募集资金总额为74,034.75万元,扣除发行费用7,294.84万元(不含税)后,预计募集资金净额为66,739.91万元,募集资金拟投资项目情况如下:

本次募集资金投资项目对完善现有业务、提升技术水平有重要作用,具体如下:

综上,公司所处行业景气度较高,估值较为合理,成长空间较尚可,破发概率较低。

(2)思科瑞(保荐人:银河证券)688053

发行人主要聚焦国防科技工业的半导体和集成电路、电子信息领域,发行人主营业务为*用军**电子元器件可靠性检测服务,具体服务内容包括*用军**电子元器件的测试与可靠性筛选试验、破坏性物理分析(DPA)、失效分析与可靠性管理技术支持。

逻辑解析:

①看估值:思科瑞本次公开发行股票数量为2,500万股,发行后总股本10,000万股,本次发行价格55.53元/股,对应标的公司上市总市值55.53亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为60.64倍,业务及经营模式与发行人相近的上市公司市盈率水平具体如下:

高于中证指数有限公司发布的行业最近一个月平均静态市盈率,同时高于同行业可比公司平均静态市盈率。

根据目前经营情况,公司预计2022年1-6月可实现营业收入12,800.00万元至13,600.00万元,同比增长16.28%至23.55%;预计2022年1-6月归属母公司股东净利润5,813.38万元至6,357.59万元,同比增长12.47%至23.00%;预计2022年1-6月扣除非经常性损益后归属于母公司股东的净利润5,563.38万元至6,107.59万元,同比增长12.44%至23.44%。估值水平略有提升。

②基本面:

发行人自成立以来十分重视*用军**电子元器件可靠性检测技术研发工作,结合军工行业用户的特点,发行人具备按照GB、GJB、IEC、MIL、SJ、QJ等标准或定制化要求为客户提供电子元器件可靠性检测服务的能力,可检测的电子元器件种类涉及集成电路(如TTL电路、CMOS电路等)、分立器件(如半导体二极管、晶体管等)以及电阻电容电感元件等各类电子元器件,覆盖了主要*用军**电子元器件各大门类。截至2021年12月末,公司经CNAS和DILAC认证的检测项目或检测参数共计565项,具有较强的*用军**电子元器件可靠性检测服务能力。

发行人拥有开展*用军**电子元器件可靠性检测服务的相关资质,主要包括中国合格评定国家认可委员会(CNAS)实验室认可、中国国防科技工业实验室认可委员会(DILAC)实验室认可等。

发行人的主要客户为军工集团下属企业以及为军工企业配套的电子厂商,可靠性检测服务涉及的主要军工集团包括中国航天科技集团、中国航天科工集团、中国航空工业集团、中国航空发动机集团、中国船舶重工集团、中国船舶工业集团、中国兵器工业集团、中国兵器装备集团、中国电子科技集团、中国电子信息产业集团等。经发行人可靠性检测认定合格的*用军**电子元器件主要应用于机载、车载、舰载、箭载、弹载等*用军**电子系统,涉及航天、航空、船舶、兵器、电子等军工领域。

③看募投:

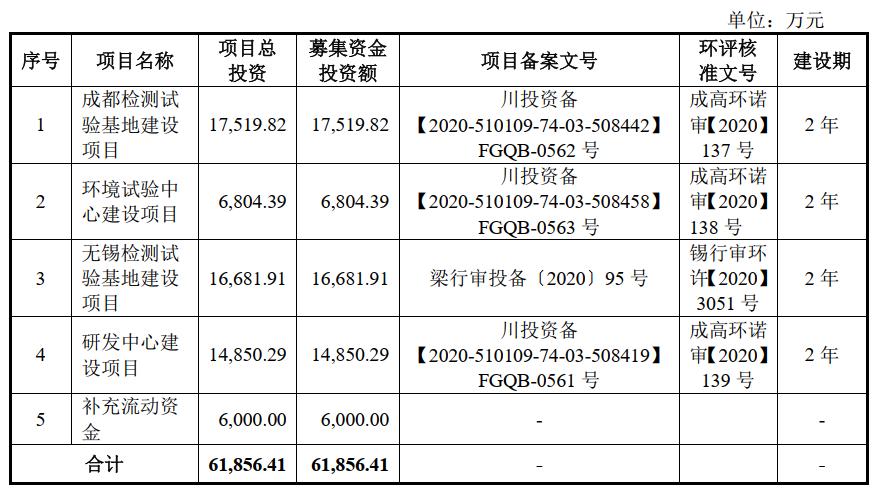

发行人本次募投项目预计使用募集资金为61,856.41万元。按本次发行价格55.53元/股和发行新股数量2,500.00万股计算,预计发行人募集资金总额为138,825.00万元,扣除发行费用13,574.34万元(不含税)后,预计募集资金净额为125,250.66万元。具体情况如下:

成都检测试验基地建设项目有助于提升*用军**电子元器件可靠性筛选及DPA(破坏性物理分析)检测服务能力,并对相关可靠性检测技术进行升级;

环境试验中心建设项目有助于提升*用军**电子产品或装备环境试验检测服务能力;

无锡检测试验基地建设项目有助于提升*用军**电子元器件可靠性筛选以及晶圆测试检测服务能力;

研发中心建设项目将新建电磁兼容试验及微波实验室,新增建设先进集成电路(SOC)、高度复杂元器件、组件(SIP)测试、试验技术体系,同时深入分析元器件故障模式、故障机理和故障影响,从中提炼元器件可靠性设计准则,并以联合研究为基础逐步建设国内领先的宇航级元器件检验测试技术能力和产业化服务体系。

综上,公司所处行业景气度较高,估值略高,成长空间较好,市场情绪近期较好,破发概率较低。

结论:今日标的估值较为合理,稳健投资者均可参与 申购 。投资路上一路相伴,欢迎持续关注。