这周挺魔怔的,总共上了15只新股,7只破发了。虽然之前也出现过新股破发的情况,但是上市首日即破发且一周同时段破发这么多,这是历史上只在大熊市才会出现的场景。

成大生物(N成大) 尤其扎心,发行价是110元,但开盘价只有89.99元,足足低了20.01元!

有网友算了一笔账,科创板中一签是500股,这么算来,中一签开盘要亏1万...

如果死扛,按收盘价80元计算,那要亏1.5万,emmm...

还有可爱的网友:

玩笑归玩笑,但不得不承认,注册制新股的盲打时代已经结束,无风险套利的机会,没有了。

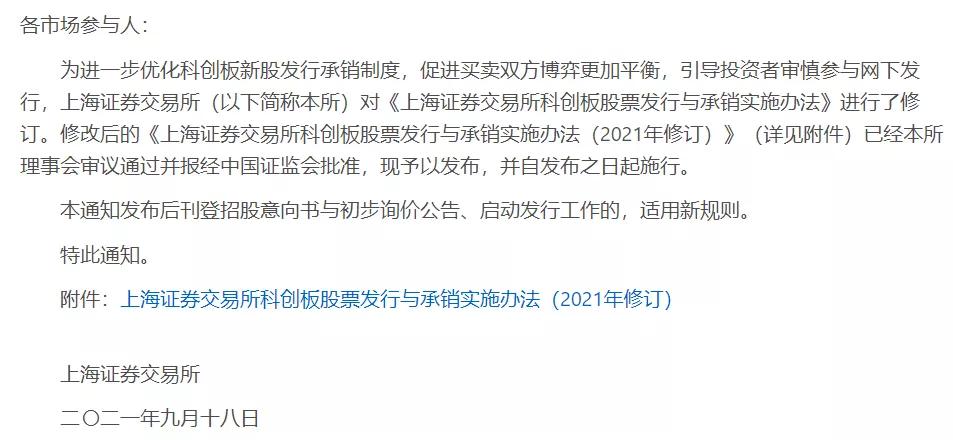

原因在于,9月份的时候发布了 《上海证券交易所科创板股票发行与承销实施办法》和《创业板首次公开发行证券发行与承销业务实施细则》 修订稿。

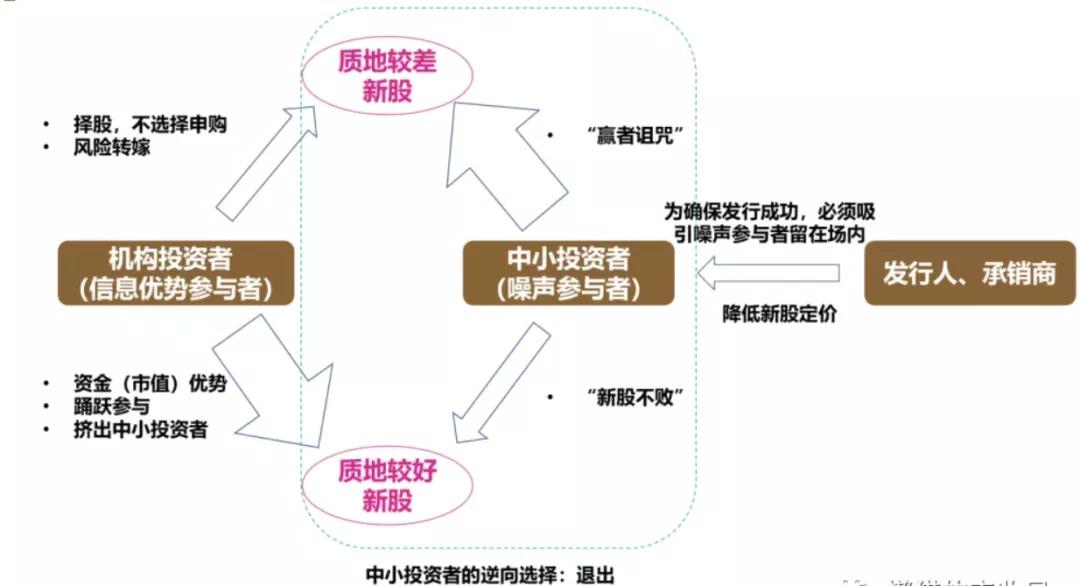

在本次修订之前,科创板和创业板存在着一些*规则潜**: 各个机构合力报低价,把发行价压下来,从而增加打新的收益。

比如力量钻石(301071), 假设 它合理价值是250元,机构们商量后,决定一起报15~30元这个区间,大家最后把发行价定在了20.62元,等上市的时候手上的新股就赚了十倍。

那么为什么要这么做呢?

本质上是因为机构和中小投资者存在信息差,面对质地好的新股,机构会互相抢食,把小的投资者挤出去,质地不好的新股,小投资者就算拿到了,也会面临亏损,也称之为赢家诅咒。

为了让中小投资者留在市场,确保新股顺利发行 ,那就需要人为把发行价定在较低水平,算是对小投资者因为信息不对称的一种补偿。

那么牌桌上,谁是输家呢?上市公司。

还是拿刚刚的钻石企业为例,按照市场的热度,上市公司本来是可以把募资30亿左右一次到位的。

但是最后,只募到了3亿不到,这意味着什么?

不利于企业发展啊——资金脱实向虚,流向了二级市场投机。对JG部门来说,要优先考虑的是实体经济,是百姓的就业。至于股民能不能赚钱,和他们没有关系。如果说按照之前的定价模式,上市公司不能以合理的估值融到钱,那么注册制下的IPO市场也就失去了存在的意义。

所以在9月18日,询价新规则就此诞生了。

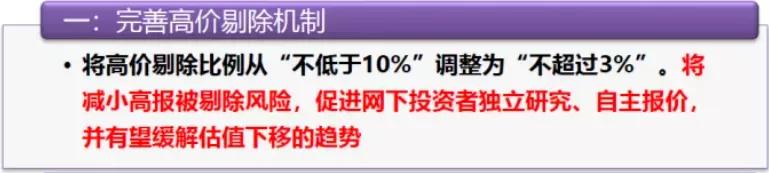

询价新规的三点变化:

一是完善高价剔除机制从“不低于10%”调整为“不超过 3%”

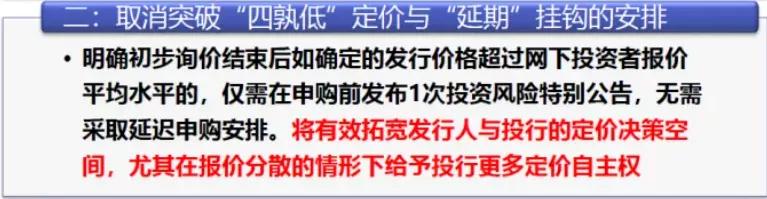

二是剔除最高报价后, 应披露网下投资者剔除最高报价部分后剩余报价的中位数和加权平均数 ,以及公募产品、社保基金和养老金剩余报价的中位数和加权平均数等信息,将此四个数的最低价简称为“四值”孰低。

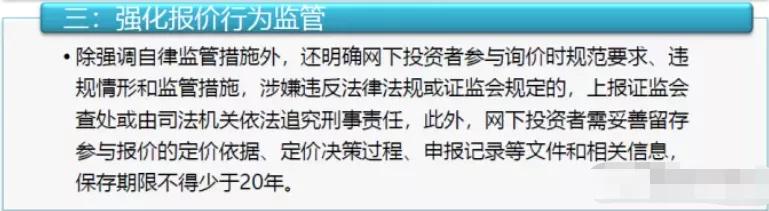

三是强化报价行为监管

这三点从制度上,提高了发行价相对于报价区间的分位值,同时狠狠打击了合谋行为。

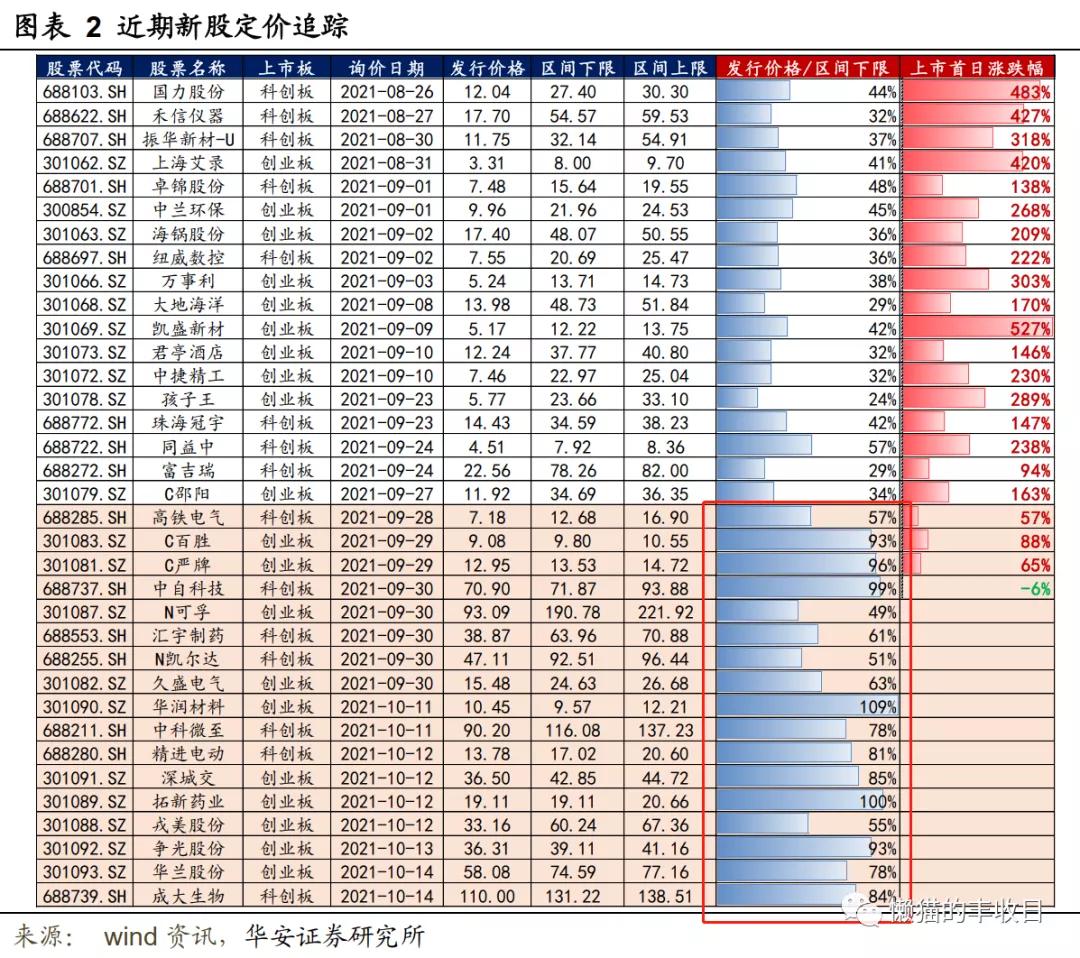

根据华安证券的一份研究报告,制度改革还是非常有效的。但显而易见的,破发的也都是新规后的股票。

那么新股还能打么?

讲半天,大家最关心的肯定是新股还能不能打?

首先,目前 主板和中小板 因为没有采取注册制,所以定价还是按照老规则来,不会受到本次的制度变更影响,仍然存在无风险套利空间。

而对于 注册制 的创业板和科创板,新股破发潮可能才开始。对于高估值,高价格的新股还是要谨慎小心为好。

随着A股注册制改革的不断深化,发行制度对个人投资者的制度性保护力度会逐步削弱,风险逐步转移给市场的参与者,新股申购的盈利模式将从博弈筹码,向博弈价值进化。

个人投资者,将会彻底告别新股申购的躺赚时代 ,如果不提升对价值和风险的认知,势必会成为市场化改革的牺牲品。

祝周末快乐!

听说点赞的朋友都能发大财!