应用随 机 指标

戴若·顾比(Daryl Guppy)

指标修正

随机摆动指标

这里对当日收盘价同相对于给定的 21 个周期(通常)的交易波动范围作了比较。交易波动范围是指特定周期

内最低的低价和最高的高价。所描绘的%K 线显示了当日的收盘价是特定数量周期内的交易波动范围的百分数。指

标值的移动平均被附着给第二条线。由于这完全基于百分比,指标通常用 20%线标示超卖,80%线标示超买。缺点

是在趋势延伸的时候,随机指标持续显示超买。

最近读者询问我们为什么不在本刊对技术指标进行更广泛的探索,特别是为什么我们看上去

对随机指标几乎没有信心。在选择和探索交易案例过程中,我们的目标是考虑哪些指标有效及能

应用于当前市场条件的组合。

市场好像是上了锁的保险箱。正确的组合可以将其打开。组合的变化是规则的,但是不可预

计的。在 9.11 之后打开市场的工具和指标组合与七月和八月的短期反弹交易所要求的组合完全

不同。

市场保险箱也许可以被强力和运气打开, 在一个具有整体上升趋势的牛市市场中这是非常

容易的。 在这些市场中交易者可以甩开不合适的工具箱组合并且以强力打开保险箱来取得成功。

这时有更多可行的组合,而保险箱似乎没有被严格上锁。这是一个不寻常的情形。但是尽管它吸

引了许多人,一旦牛市的条件消失,他们会很快离去。

有一些无效的简单组合,其中的一些被大家都熟知。它们的名字被美国的一些作者所公认,

并且经常出现在交易著作中。MACD 和 MACD_H——曾经被认为是世界上最佳的技术指标——是其

中之一。随机指标是另外的一个。它们是有效的钥匙而且对某些市场保险箱确实提供了一个组合

工具,但是在资产或股票市场它们却不太有效。当然有时它们有效,但它们缺乏稳定性和可靠性,

这些对于长期成功的交易是必须的。

我们从一个随机指标有效的例子开始。爱德(Elder)在《以交易谋生》一书中写到随机指

标最有用的买入和卖出的信号是由随机指标与股价的 偏离给出的。偏离是一个重要的概念,因为

它提示交易者回顾由股价图或市场行为所产生的第一印象。当人们为一场足球比赛叫喊时,我们

不能断定是哪支球队进球或是下一个进球是使比分增加。喊叫声告诉我们发生了一些事情,但是

我们需要补充一些信息来确定它的重要性。对于来自低分方面的喊叫,我们会忽略它,因为我们

明白这个进球不是分数落后球队的致胜进球。我们可以看到一个偏离——优美的喊叫,但是分数

落后球队的进球。 如果是为球队的致胜一球而发出的喊叫,事实说明我们将对其投入更多的关

注。偏离警告我们事实往往并非像它表面上所看到的那样。

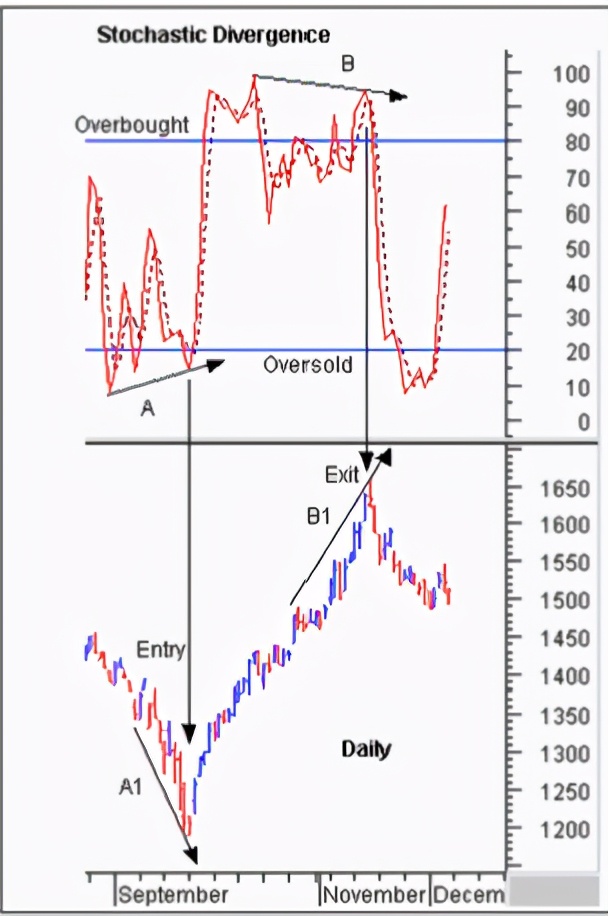

图 表 说 明 : Stochastic Divergence 随 机 偏 离

Overbought : 超 买 Oversold : 超 卖 Exit : 离 场

Entry : 入 场 Daily : 日 线 图 September : 九 月

November:十一月 December:十二月

偏离的出现与否同用于计算随机指标的精

确数据无关。同样的技术可以应用于快速或慢速

的 随 机 指 标 。 在 这 一 显 示 屏 中 我 们 采 用

Metastock 的默认设置。 %K 线的计算周期为 5

日,慢速随机指标为 3。%D 线的计算周期为 3 日。

图表展示显示了典型的入市和离场偏离形

态。由线 A 所示的随机指标趋势线的移动方向与

同期的在价格图中的 A1 线所显示的趋势线移动

方向相反。这就是一个偏离,同时也给出了一个

离场信号,这是因为该证券已达到它最低的低

点。这被证明是进入新的上涨趋势的好的进入

点。

应用同样的随机偏离分析,我们可以看到一个与股价上升的顶部相配的离场信号的发展过

程。如线 B1 所示的股价上升趋势与同周期的线 B 所示的随机上升趋势不一致。这又是一次偏离。

偏离一经确认,就应立即离场。

在这个案例中随机指标的应用捕获了该证券整个反弹的发展过程,许多交易者使用它作为随

机指标策略成功的有力证据。相似的案例在许多技术分析书中出现,并且促使人们热衷于采用该

指标。

不幸的是,这只是交易回顾中的经典练习,它很容易忽略真实的信号而只倾向于构造满足我

们期望的信号。我们常常看到历史的这种重写忽略不和时机的股价移动,而热衷于选择那些我们

已经知道的、历史上关键的转折点。

偏离准则是什么呢?Elder 写道:“牛市偏离出现在股价跌至新的低点,但是随机指标追溯

比先前下跌期间的底部更高的底部。一旦随机指标从第二个底部转而向升,就给出了一个强劲的

买入信号。”这是一个精确的准则,而且必须被准确地应用。

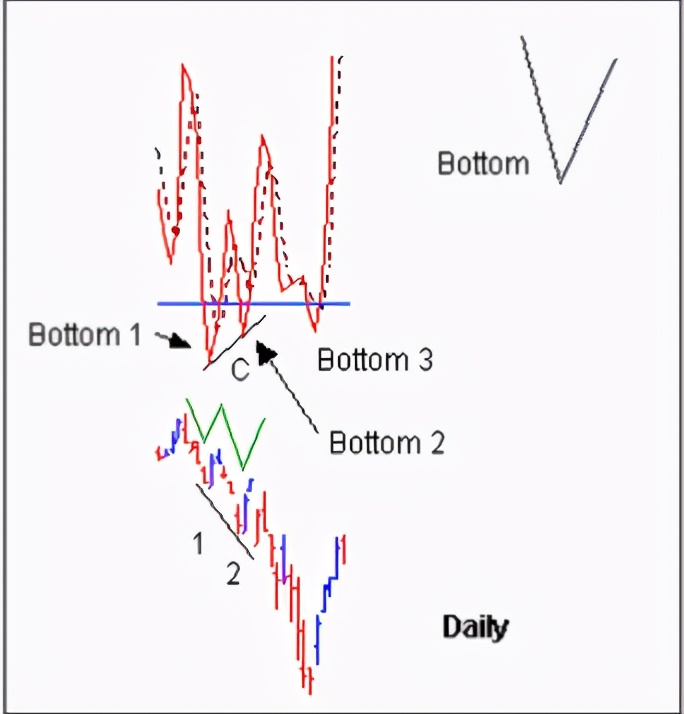

偏离以指标开始,因此让我们仔细观察指标的行为特性。当指标值下跌,然后反弹并且向上

移动时,形成底部。这些山谷形态就是底部。尽管 Elder 没有对此作详细说明,我们再加一个规

则。我们特别要观察那些形成在低于或接近超卖线处的底部。在上图中,我们有三个这样的底部

2006 年 年 1 月月报 11

可供选择。底部 1 无可争辩,它是一个新低,低于图中所见的先前的低点。底部 2 是又一个新的

底部,下一个是底部 3。它们中的每一个都存在着潜在的偏离形态。底部 1 和底部 2 之间的连线

向上倾斜。要明白它是否是一个有效的偏离,

我们必须同时观察股票的价格行为。

图表说明 :Bottom:底部 Daily:日线图

在这里触发的关键不是一系列更低的股

价低点。用术语表示是‘先前的下跌’。这意

味着股价应该已经下跌,然后反弹,形成价

格谷底。然后股价再一次下跌,反弹,又生

成第二个谷底。这个过程的强度怎样呢?就

此我们有一些非常具体的规则,但在目前我

们暂时只关注 Elder 用作偏离案例的图例。

许多其他使用者应用了相同类型的分析。在

图中所示的新高跟随着两日的股价回落。在

Elder 的案例中,这作为峰值的起点,从图中可以看出与谷底形态的起点相对。

绿色线显示了回落形态以及形成底部 1 与底部 2 的谷。如果我们连接这两个底部,则趋势线

是向下的。偏离显示在由两个底部形成的趋势线所相对应的随机指标。这是一个典型的偏离信号。

第三个底部确认了这一偏离并且增强了入市的决心。

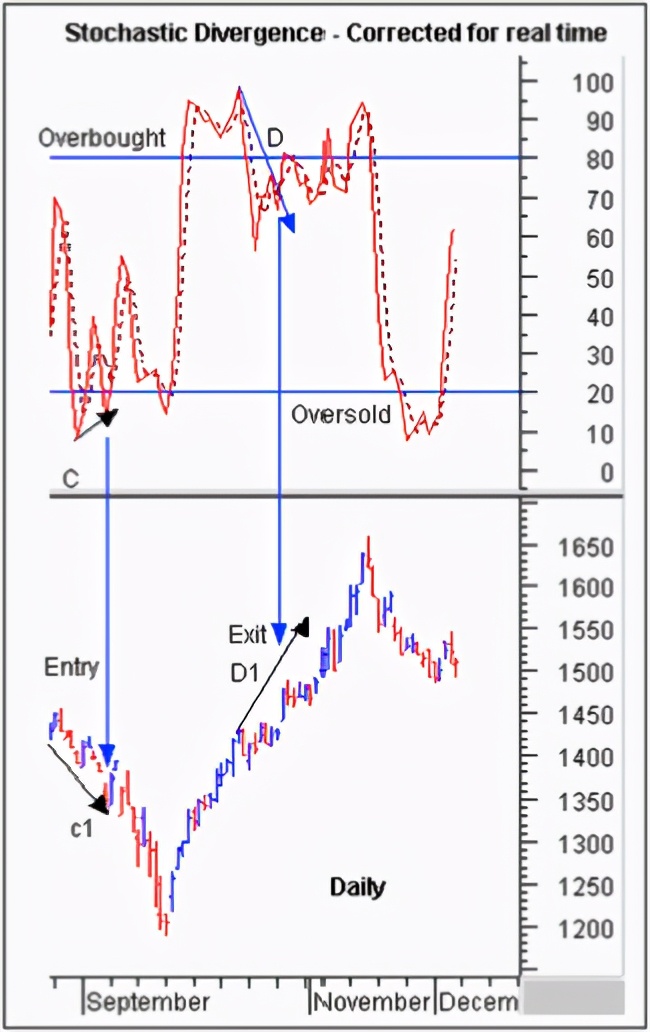

实时偏离信号出现在第一个图例中的‘正确’偏离信号之前。观察这一行为发展过程之后的

长期历史数据图,我们知道正是这第二个信号——底部 1 到底部 3——得出该证券趋势逆转时的

最佳入市机会。问题是:第一个偏离信号——底部 1 和底部 2——什么时候生成。在那个时刻我

们无法知道这是否是一个虚假的信号,其后果是十分严峻的。

正确的实时随机偏离信号让我们在大约 13.20 美元的价位进入交易。股价继续下跌至 12.00

美元价位处的低点。这一持续的下跌通常将把我们带到合理设置的止损水平之下。事实就是如此,

最终,紧随偏离信号的是趋势的恢复,但我们的交易资本是多少呢?假定我们在 16.50 美元价位

完美离场,而不是按习惯的随机指标交易,则交易回报为 37%。

把这同真正的随机指标交易相比较,后者在达到无亏损之前,必须等待股价升至 13.20 美元。

随着在绝对高点的离场,这一实时随机指标交易的利润较低,为 25%。

这一利润是可以接受的,但是我们必须问一问自己,在最初的随机指标进场信号之后我们需

要持有这个交易多长的时间?在等待确认偏离信号之前,我们准备损失多少呢?这里存在相当大

损失的可能性。

图表说明:Stochastic Divergence—Corrected

for real time 随机偏离——实时修正 Overbought 超

买 Oversold 超卖 Exit 离场 Entry 入市 Daily

日 线 图 September 九 月 November 十 一 月

December 十二月

我们也必须将我们的注意力转移至该笔交

易的离场。偏离准则在这里应用的效果很好。

我们来观察股价的峰值和指标的行为。随机指

标的第一峰值是清晰的,它与同一时期的股票

的高的反弹峰值相匹配。下一个较高的峰值

——反弹紧接着回落——出现在大约两个星

期之后,这同新的随机指标峰值不匹配,相反,

随机峰值较低。我们有了第一个典型的偏离。

正如随机指标图中线D和价格图中线D1所示,

这是我们的离场信号。

在这个时候,我们可能怀疑该证券是否持

续上升,但是规则就是规则。我们不能因为感

觉自信就屈从它们。第一个随机离场信号告诉

我们在大约 14.60 美元价位处离场。在应用这些指标时我们必须是现实的。我们不可能在回顾应

用这些指标的理想环境中交易。在实战中,应用随机交易准则,在 13.20 美元的价位处买入,14.60

美元价位处离场。代替获取 25%的利润,这笔从趋势顶部到底部的交易,我们只是得到可怜的 10%

的利润。

这种情况并不仅仅限于这一案例。基于随机指标的所有交易都存在同样的问题。我们必须避

免那些在回顾条件下就会成功的指标条件的诱惑。我们必须在所出现的具体实时情形下应用实际

的准则,其结果将十分的不同。

随机指标最初用于杠杆交易市场,如商品和期货市场。在这些市场中它的应用确实很成功,

这是因为相对较小的价格变动有效地转化成较大的百分比变动。但这一技术在股票交易市场中却

不太有用。或许指标的错误应用可以使你改善指标的成功率。在牛市市场中,市场保险将对强力

和运气让步。在比较困难的市场,很少有结果是满意的。

普遍的滥用随机指标仅仅是同这一指标有关问题的一部分。其它的问题也与希望的想法相

关。大部分交易者经常仅关注第一个图中那样的案例,它们忽视了指标在前年或前些年成功或失

败的历史。

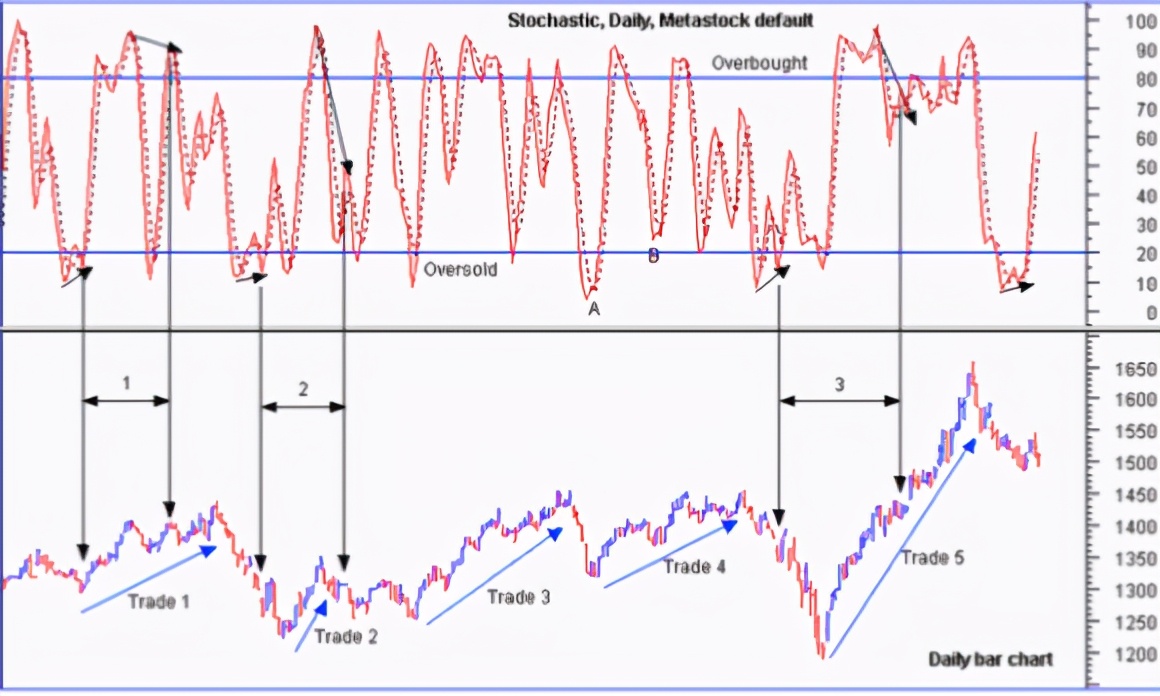

图表说明:Stochastic, Daily, Metastock default:随机,日线图,Metastock 默认值 Overbought:超买

Oversold:超卖 Trade:交易 Daily bar chart:柱状日线图

这一图表显示了一年的价格行为。为了测试随机指标的可靠性和有效性,我们首先确认随机

指标所有潜在的偏离点。为了得到两个谷底以证实一个偏离点,我们需要第二个谷底为同一随机

指标趋势的一部分。换句话说,第一个谷底应该接近或低于超卖线,而第二个谷底也同样如此。

图中由谷底 A 所示的谷底与谷 B 所示的谷底不一致,这是因为在清晰的上升趋势中指标值已明显

在超越超买线之上,然后一直下跌回来。谷底 A 和谷 B 底不是同一个趋势的部分,它们是两个截

然不同趋势的末端。

一旦潜在的偏离峰值和谷底被选定,我们画出一条向下的线使其和价格图中所发生的情形相

匹配。就这个证券交易案例,我们可以看到三个潜在的基于随机指标偏离的交易。它们中的每一

个都存在有效的上涨和价格回撤行为以生成必要的价格峰值或谷底。这些都是有效的偏离,并且

它们都是可靠的。最终下跌的股价确实描绘了新的上升趋势,就这个意义上说随机指标是可靠的。

但是作为实时指标,随机指标就不太有用了。交易 1 在 13.20 美元的价位处入市,14.00 美

元处离场,只有 6%的收益。最终形成的上升趋势使得从低点到高点大约有 9%的收益。随机指标

交易的表现并不好。

交易 2 在大约 12.90 美元处入市,并在 12.80 美元价位的偏离信号处离场。这是一个十分可

怜的交易。这个趋势的收益为 -1%。这一反弹趋势交易的利润应该在 9%左右。

交易 3 的结果已在上面做过讨论。

随机指标还有一个重要的不足。它很容易遗漏了很多清晰而有利可图的交易机会。图中的蓝

色箭头显示了五个主要的趋势,它们可以通过应用直边趋势线分析进行有效而容易的交易。采用

这种分析方法比采用随机偏离会产生的更多交易回报。另外,交易 3 和 4 所捕获的趋势是随机指

标所不能确认的。

指标或交易方法的普遍性并不能告诉我们它的成功率。当对指标做出判定和估计的时候,我

们需要确保所采用的信号在实时情形下能起作用。我们需要忽略那些在历史图表中看上去十分吸

引人,如果错误放置仍可以给出较好结果的信号。交易者常常将随机指标应用于股票,并利用第

一个图表中所示的放置方法和技术。由于忽视了早期的有效偏离,他们对指标的有用性和收益性

产生了错误的印象。

我们很少把随机指标应用到股票交易中。我们把它看作是收益最少的交易技术之一。