我对大秦铁路(SH .601006)的认识是这样的:

第一, 大秦铁路坐拥西煤东运两大战略通道,核心稀缺资产价值凸显。公司坐拥西煤东运两大战略通道,预计占北方七港下水煤 (即水路运输的煤炭)90%以上,资产稀缺价值凸显。

核心资产和主要利润来源大秦线为我国第一条双线电气化重载铁路,运营里程 653 公里,日开行重车近 90 列,其中 2 万吨重车占 70%左右。2018 年大秦线实现煤炭运量 4.51 亿吨,远高于竞争对手,稳居西煤东运第一通道。公司持股西煤东运第二通道朔黄铁路41.2% 股权,收入稳定。

第二, 在运输格局重构格局中大秦铁路处于竞争优势地位。

短运距、装载能力最强和配套最成熟的大秦线竞争力最优,中国铁路总公司目标是未来维持4.5亿吨运量。朔黄线经历2016到2017年高增长后接近满载,黄骅港产能瓶颈限制朔黄线分流。蒙冀线、瓦日线配套尚待完善、运距为大秦线 1.5 倍以上,未来分流能力较弱。大秦线海进江煤炭 75%以上消化于南京港以东港口,蒙华线投运后煤源和需求交叠有限,预计分流影响不大。2019 年山西煤炭放量对冲矿难影响,山西、江西、陕西产能集中度升至 69.2%创新高,煤炭产能格局和运输格局重构,大秦线穿越需求周期满载确定性提升。

第三, 大秦铁路运价比蒙冀线低 17%,未来运价应该会维持坚挺。

除2016年国铁煤炭运价每吨公里降低1分外,2009年以来国铁货运平均运价持续上行,平均1~2年调整一次。大秦线比蒙冀线平均运价低 17%,剔除铁路建设基金略低于朔黄线。考虑 2019 年 1-5 月大秦线累计运煤 1.81亿吨, 运量仍维持高位,预计未来公司运价应该会维持坚挺。

第四, 对标海外同行业公司,大秦铁路股票价格偏低。

目前美国铁路货运公司 UNP、NSC、CSX、KCS 的PE为17倍到20倍,大秦铁路目前PE不足9倍,从市盈率上来看,大秦铁路作为中国的稀缺核心资产可能被明显低估。

考虑到中国金融不断开放,外资有望持续净流入A股,作为核心资产的大秦铁路估值有望进入提升通道。

下面咱们用自由现金流折现法算一下大秦铁路的内在价值。

根据前面提到的计算方法,自由现金流量=经营活动产生的现金流量净额-构建固定资产、无形资产和其它长期资产支付的现金

咱们先算出大秦铁路的自由现金流。

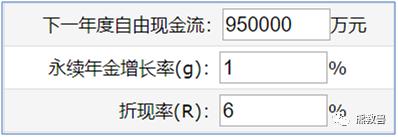

大秦铁路之前十年的平均自由现金流为82亿,之前5年的平均自由现金流为95亿,考虑到大秦铁路最近几年增速比较快,我把大秦铁路未来的自由现金流保守设定为5年平均的自由现金流,也就是95亿元。

下面咱们看一下大秦铁路的营收增长率和净利润增长率。

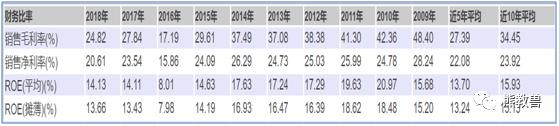

咱们看一下大秦铁路最近10年的销售利润率和资产收益率:

摊薄净资产收益率=报告期净利润÷期末净资产

加权平均净资产收益率=报告期净利润÷平均净资产

摊薄净资产收益率强调年末状况,是一个静态指标,加权平均净资产收益率强调经营期间净资产赚取利润的结果,是一个动态的指标。

考虑到大秦铁路已经是体量比较大的企业了,保守估计,未来10年内的增长率为3%,10年后的增长率为1%,取折现率数值为6%。

那么,大秦铁路的估值计算如下:

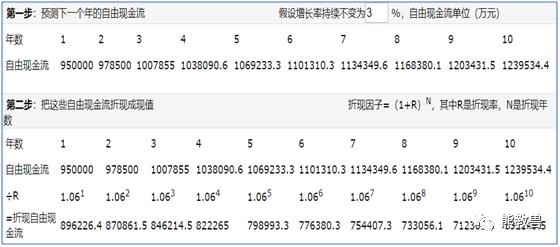

第一步,计算未来10年的自由现金流:

第一年自由现金流95亿,第二年自由现金流=95亿*3%=97亿,以此类推。

第二步,把自由现金流折现。

第一年是95亿除以1.06=89亿

第二年是97亿除以1.06的平方=87亿

以此类推。

图表中最后一行就是计算出来的自由现金流的折现值,第一年的89亿+第二年的87亿,一直加到第10年,加起来共计790亿。

第三步,计算公司从第11年一直到未来永远的自由现金流并把它折现。

从一个时间点一直到未来永远的自由现金流用专业术语来讲,叫永续年金,永续年金公式就是:永续年金价值=初始的自由现金流*(1+g)除以(R-g);其中,R是指折现率,g是指永续年金的增长率

第11年一直到未来永远的自由现金流=第10年的自由现金流*(1+0.01)除以(0.06-0.01)

因为永续年金增长率是1%,所以就是第10年的自由现金流124亿乘以1.01,然后除以0.05,等于2504亿。

由于这个2504亿是10年以后的自由现金流,所以还要把它折现。2504亿除以1+0.06的10次方,那么就得出来从第11年一直到未来永远的自由现金流的现值为1398亿。

第四步,将第二步算出的未来1-10年的自由现金流的折现数值790亿,和从第11年一直到未来永远的自由现金流的折现数值1398亿加起来,是2188亿,这就是大秦铁路现在的内在价值。

这个2188亿和大秦铁路目前的市值1137亿比较,就能知道大秦铁路被严重低估了。

为了更直观,我们进行第五步的计算,用大秦铁路的内在价值2188亿除以大秦铁路的股份总数1486679.15万股,那么就得出大秦铁路每股的内在价值14.72元,和大秦铁路股票在2019年9月18日收盘价7.65元比较,很直观就能看出公司被严重低估,被低估48%左右。所以对于价值投资者来讲,有较高的安全边际,可以考虑投资。

需要提醒大家的是,以上仅是我的个人见解,不构成投资建议。

最后,祝各位投资顺利!

(去喜马拉雅搜索“熊猫价值投资”免费收听更多精彩内容!)