摘要 : 本期内容较多,我们直接上图,我们上期按照投资风格从大类资产配置的思路将行业板块分了四大类:消费、周期、科技、金融,逐一下沉(详细内容见上期,不作赘述),图如下:

今天,我们直接从:4大类,8小类的角度去看一看,从2013年-2023年过去十年,各个类别下板块的估值变化和现在的位置:

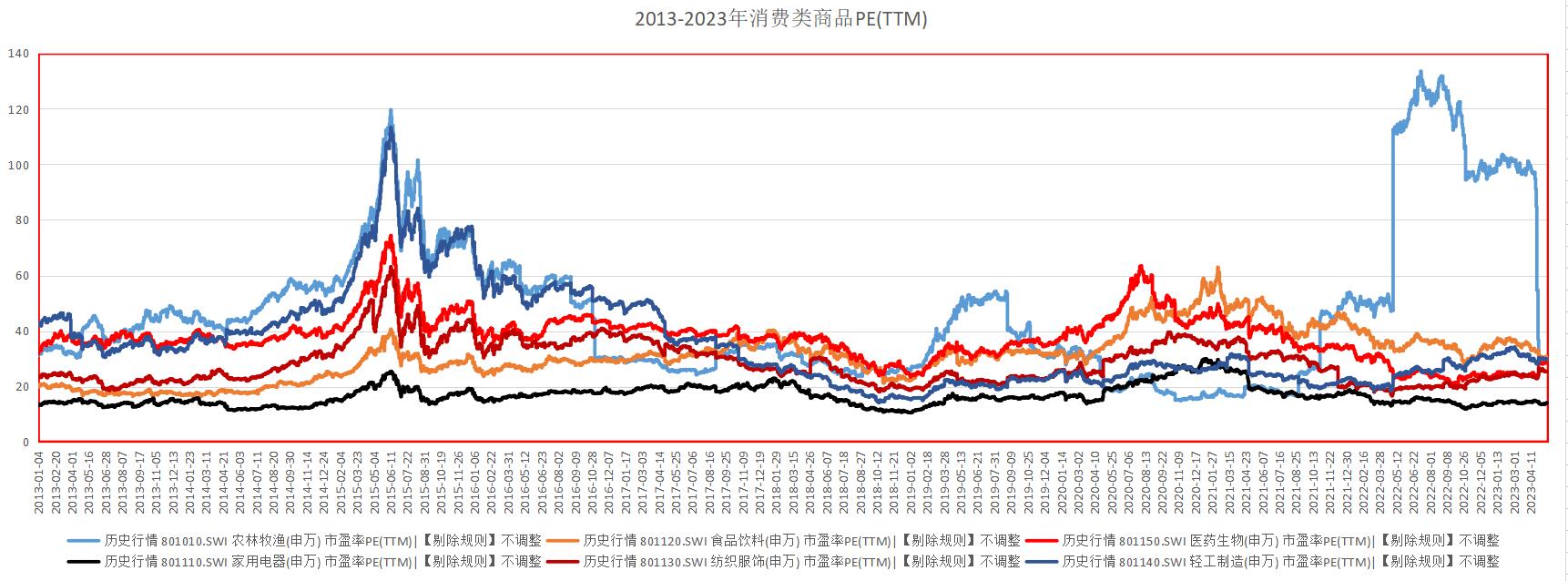

一、【大消费—消费类商品】

这一类包含了6个一级行业,分别是:农林牧渔、食品饮料、医药生物、家用电器、纺织服装、轻工制造(如下图),我们可以很清晰的看到2013年后,各个板块经过2015年牛市整体估值推升,典型的农林牧渔、轻工制造曾经也创下过百倍估值的梦,但随即2015年之后,消费类商品估值一直杀跌,直至2018年,这是大趋势。

这6个行业,除了农林牧渔,基本四平八稳,同趋同势,而农林牧渔作为典型的畜牧业周期,在2022年的业绩可以是一落千丈。一定有人在问,为什么农林牧渔估值会在2022年如此表现,是不是数据错了?举一个猪周期的典型:牧原股份,以牧原股份2022年的业绩来看(如下图),我们会看到2022年业绩持续下滑,2022年一二季度同比下滑170%+,这谁能扛得住?我们都知道一个价值投资的经典公式:股价=PE*EPS,我们看到EPS(每股收益)在加速往下走的时候,股价尽管在下跌,但是股价速度赶不上利润的下滑速度,PE自然就会上去。

那你一定在问,这行业到底怎么了?为什么会下滑这么快,因为猪价抬升,企业疯狂扩张,导致业内产能挤兑,需求不满,就造成现在的局面了。时至今日,大家等待的猪周期迟迟都未到,产能去得特别慢,原以为去年8月应该拐点了,但预期一降再降,时间一拖再拖。或许,与各大养殖企业都认为是周期底部,硬扛有关~(此处不对公司再做过多解读,等到下次解读公司的时候,再做详尽分析)

我们可以通过下图的数据看到:家电、纺织服装、医药生物三个行业有明显的底部特征,均处于近十年估值的较低位置,安全边际足够高,坐等风来。

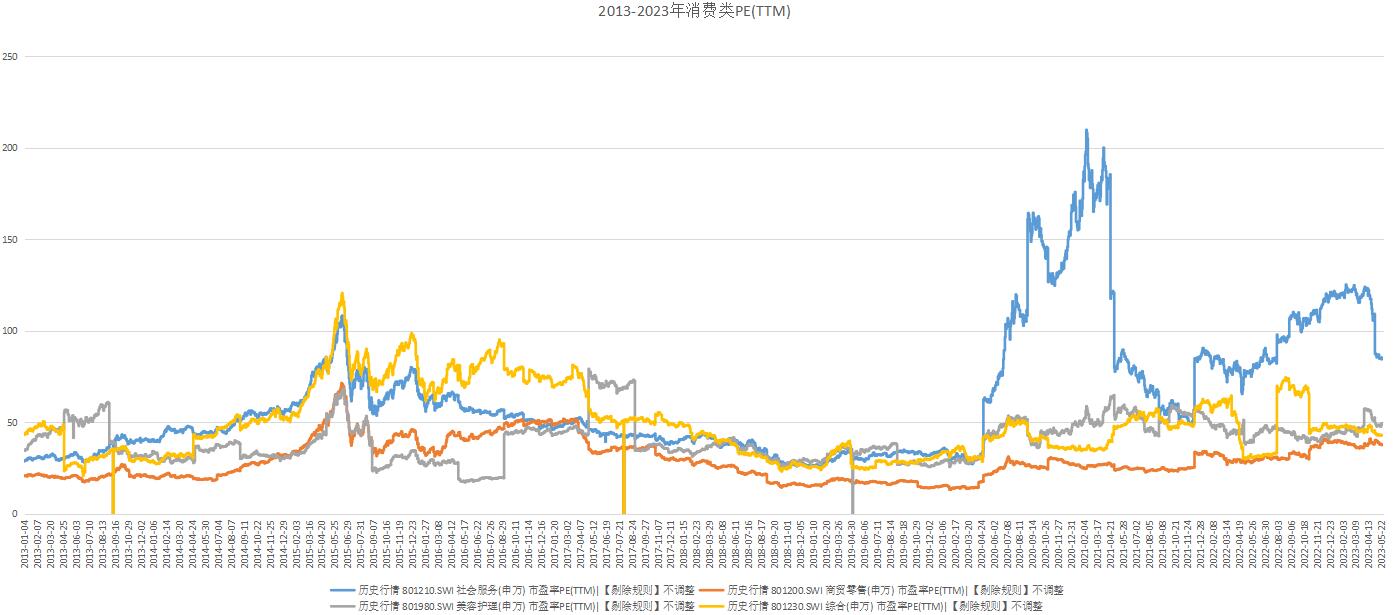

二、【大消费—消费类商品】

这一类包含了4个一级行业:社会服务、商贸零售、美容护理、综合,从图表上看,没有明显的低估或者处于历史低分为的状态,以商贸零售为例,最低能到底15倍附近,但现在依旧40倍左右,从行业角度底部特征去看,暂时不考虑。

总结一下,从十年PE的角度去看上述的大消费类,共十个行业:建议关注家用电器、纺织服装、医药生物的长期估值修复可能性。

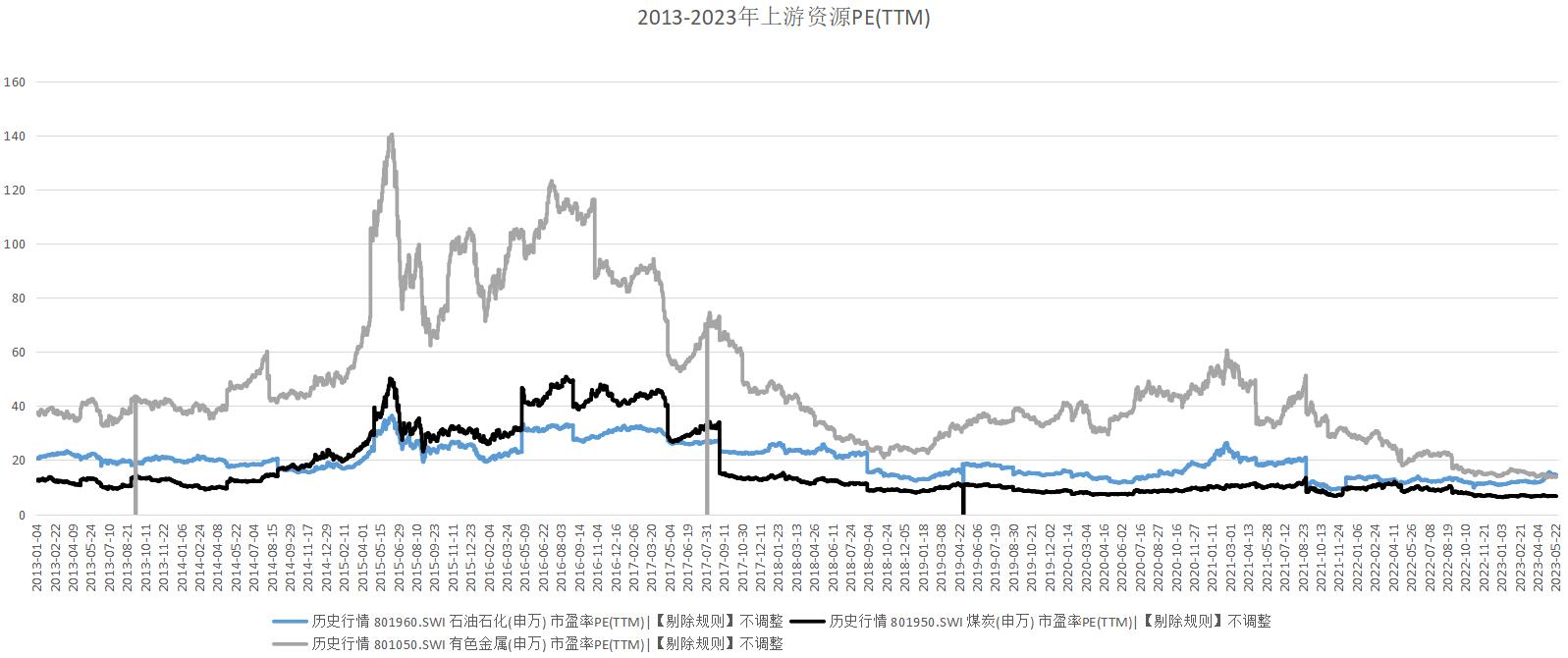

三、【周期—上游资源】

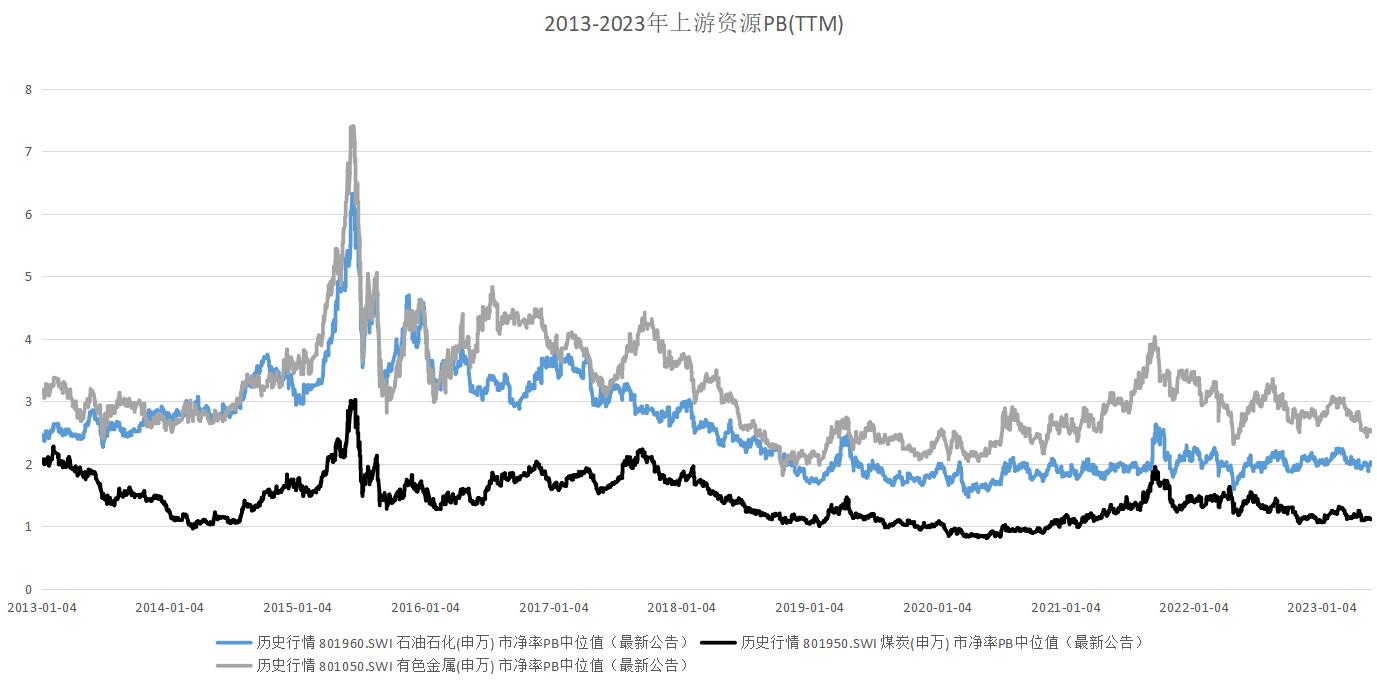

资源行业我们在第二期也和大家说过,资源行业是绝对上游,对于生产产业链来说,有相对的先发优势,而对于资源型行业更多依托的是周期属性。何为周期?那就是,对于量价的敏感性,那对于资产的质量就与成长股的判断不一样了,所以我不仅引入了PE的估值概念,还增加了PB,(看下图)我将典型的上游资源氛围:石油石化、煤炭、有色金属均放入。

不难看出,如果从PE、PB的角度去看,石油石化、煤炭、有色金属两者均处于低位,且该行业大部分公司均属于国资背景,在中国特色估值体系下面享受估值溢价。尤其像石油石化、煤炭这种垄断性行业这在尤原来的周期属性不断像周期公用事业属性扭转,现金流超好,且分红率超高,建议大家关注。

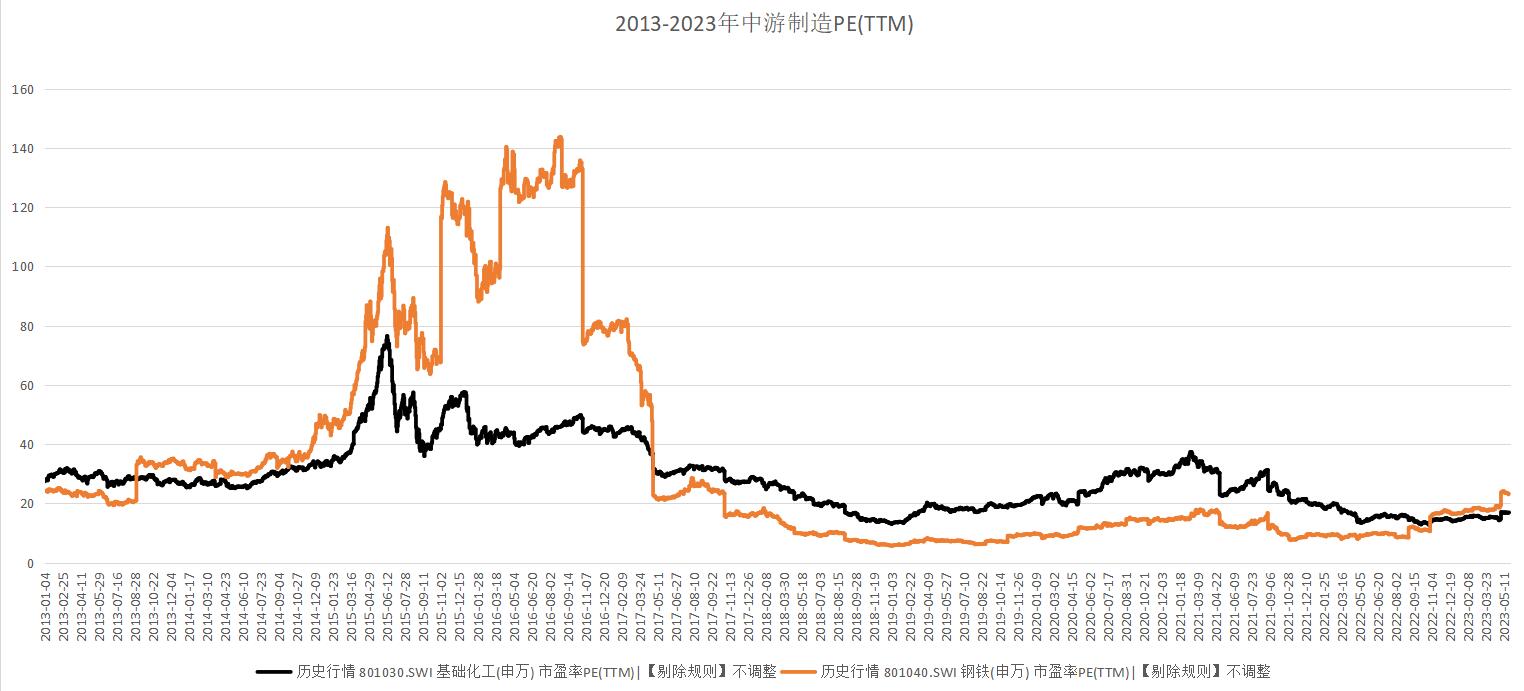

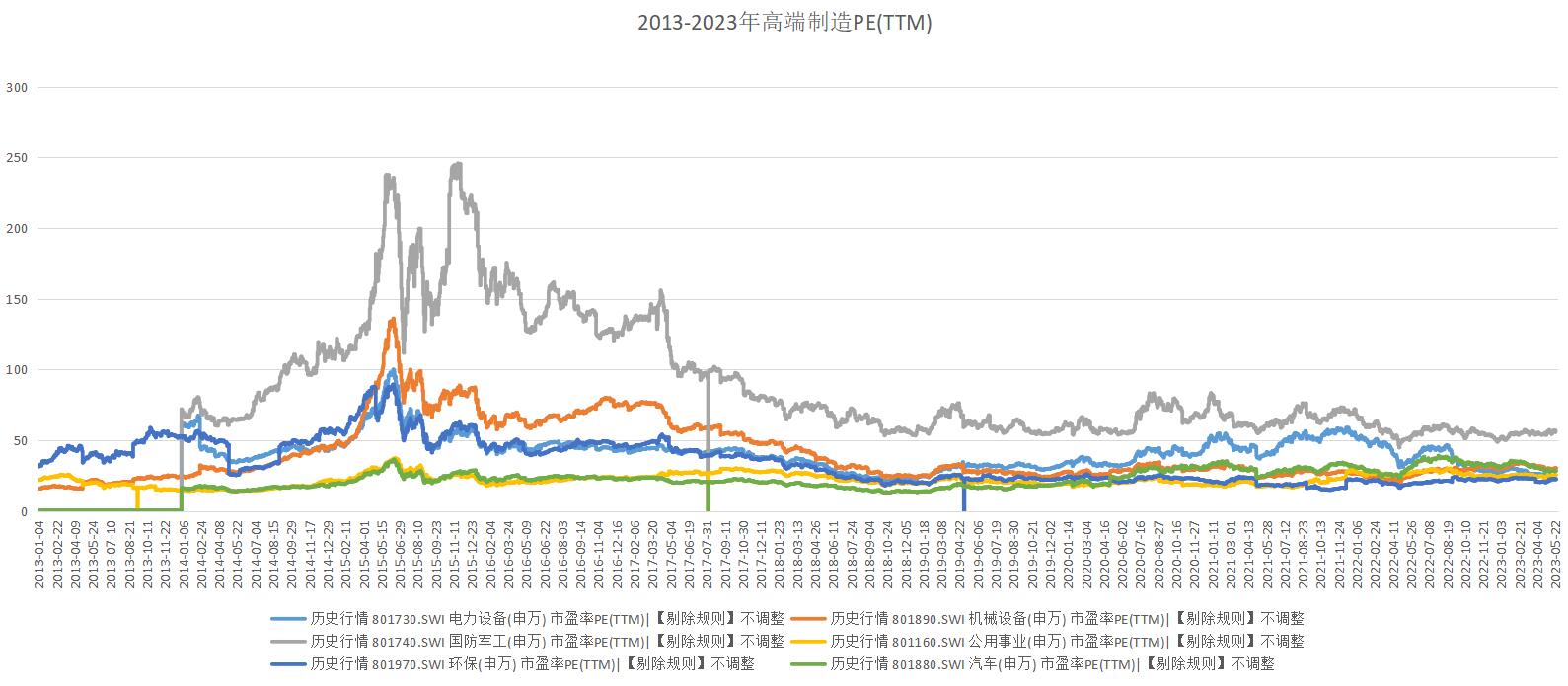

四、【周期—中游制造】

中游制造分成两类,一类是材料类:基础化工、钢铁;另外一类电力设备、机械设备、军工、公用事业、环保、汽车。看下图,此处行业较多,通过估值对比会发现:基础化工、机械设备、电力设备、环保处于较低位置。

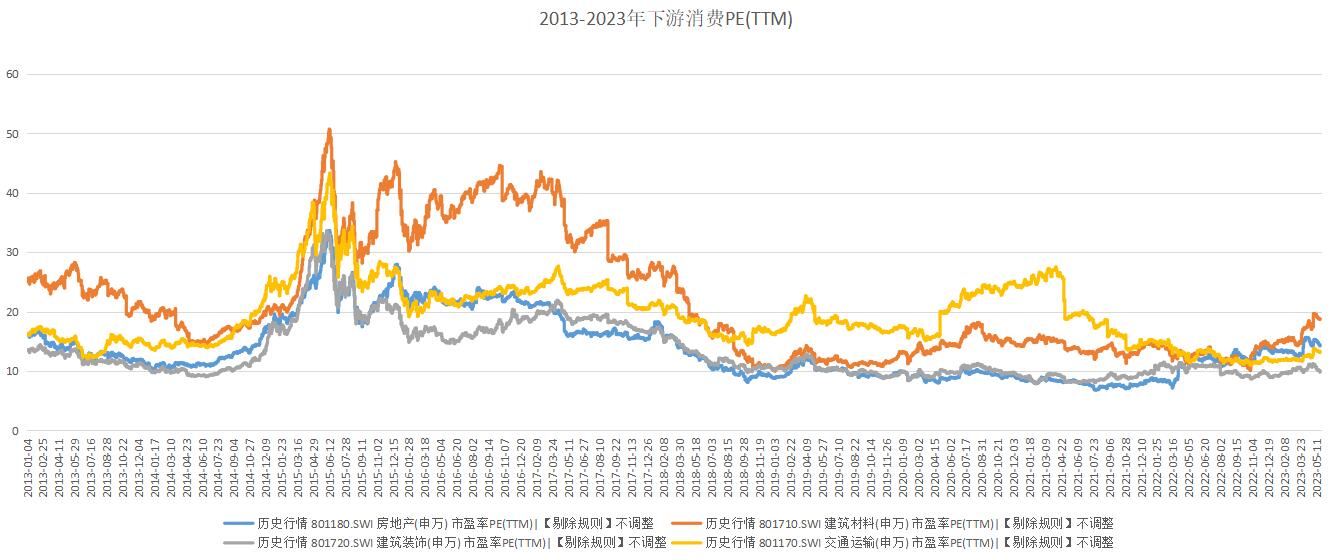

五、【周期—下游消费】

此处的下游消费均属于房地产周期,其中包括:地产、建材、装饰、交运。房地产或许有拐点,但存在争议,“房住不炒”的大逻辑持续引导市场预期,且估值角度来看,也不是很便宜。建议关注,不要冲动,等困境反转的可能性;交通运输估值切底,可留意。

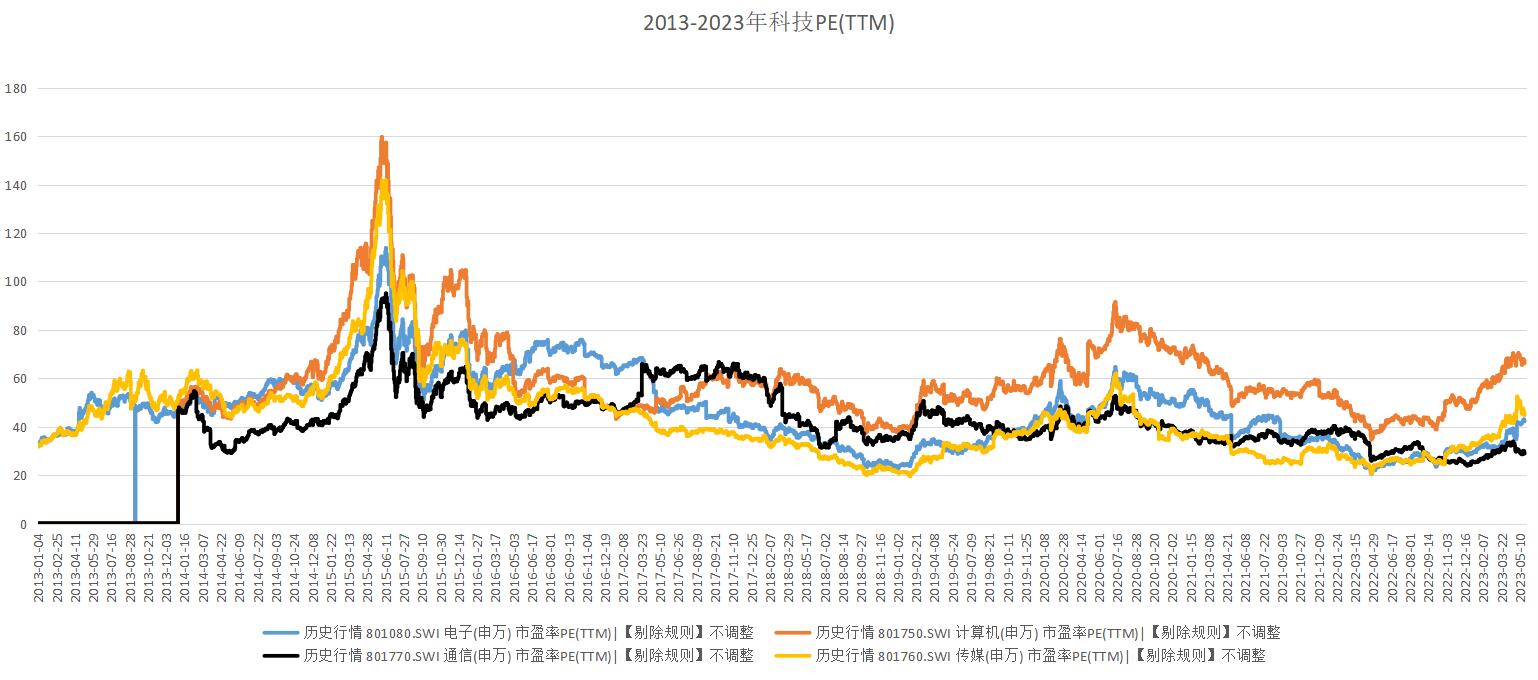

六、【大科技】

科技主要包含:电子、计算机、通信、传媒,要是前一波不炒人工智能、数字经济等概念,现在应该是一个底部机会,但是股价反应过热,很多公司出现50%的上涨,股价翻倍的也比比皆是。这里面如果非要看,通信行业貌似一股清流,估值异动不大。(话又说回来,计算机、传媒等行业沉沦这么多年,一把火能然起也是情理之中。那么已经连跌三年的消费,或许也在等这样一个契机~)

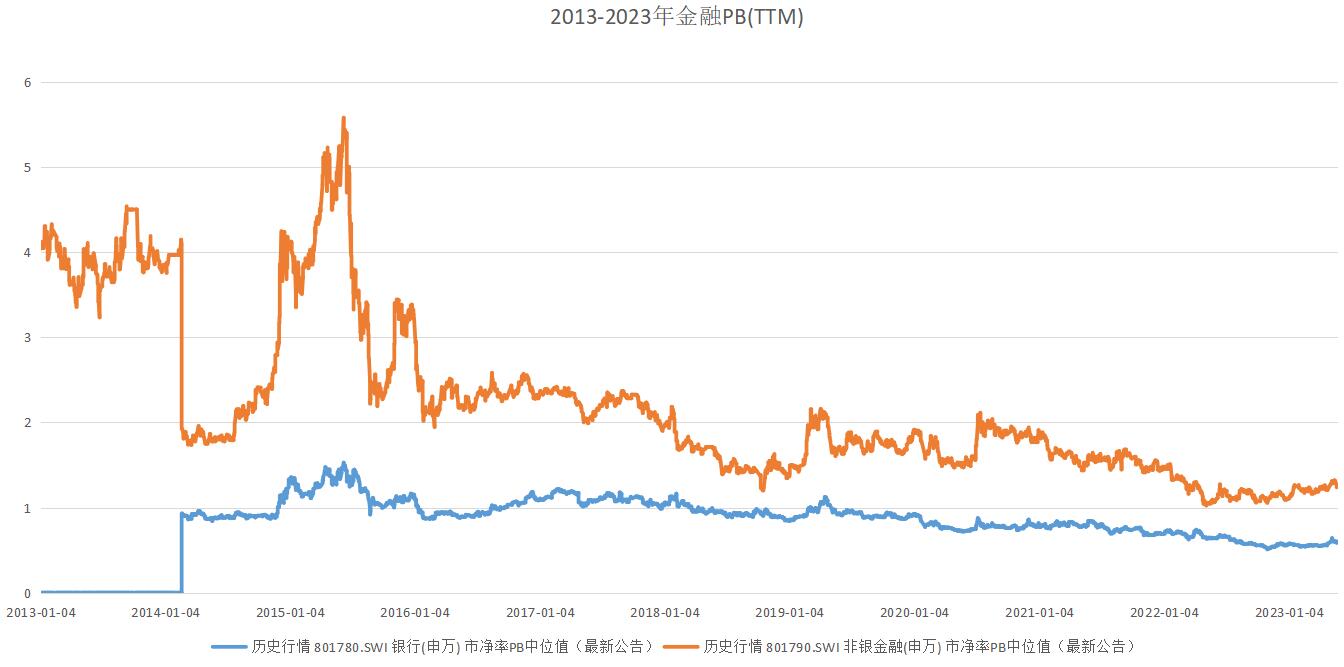

七、【大金融】

金融这个行业很好分,银行和其他,银行的特许经营权和商业模式决定了它的特殊性,其他就是除了银行以外的金融系统,比如券商、保险这一类。看金融类相对来说PB会更加具有参考价值。目前形势来看,银行我认为长期被低估,从估值角度看来看,有底部特征。非银金融要再去划分,此处不做赘述,后面期刊详解。

总结一下:目前看了申万一级行业的众多板块,我认为:

(1)大消费下的:家电、纺织服装、医药生物

(2)大周期下的:石油石化、煤炭、有色金属、交通运输、基础化工、机械设备、电力设备、环保

(3)大科技下的:通信

(4)大金融下的:银行、及部分非银金融