自从马云在2016年在阿里云栖大会上提出新零售以来,商超行业就更加不太平;传统商超在原本就受到线上电商的巨大冲击,客流不断分流的压力下,更要面对新零售的挑战;

然而,三年过去,新零售业务盈利模式尚未走通,2018年底已逐渐降温。社区生鲜受到资本的追捧,但是整体来看盈利状况并不好,紧靠资本推动很难短期购建护城河。

与此同时,随着智能手机用户趋于饱和,线上的互联网红利不断减少,获客成本也大增;线上往线下发展又成为新的趋势,线下终端的引流价值再次显出重要性这时,传统商超又迎来新的一春;

未来的超市行业趋势在于卖场内生鲜和熟食品类占比持续提升,生鲜和熟食品类经营能力的高低构成超市公司核心竞争力的差异。

大润发(港股:高鑫零售,代码:06808)在阿里持股36%以后,线上线下整合不断,淘鲜达 B2C模式已经基本成型,逐步走向盈利;

作为全国性超市龙头企业,大润发早在在三四级城市的提前布局,必然会享受消费下沉的红利;与此同时,通过重构大卖场,注重消费者的进店体验,以及大润发& 欧尚双品牌整合稳步推进,未来仍不可小觑;

01

一、发展概况

高鑫零售是中国综合规模最大的实体零售商,旗下拥有「欧尚」及「大润发」两大知名品牌。2017年阿里巴巴持有公司合计约36.16%的直接及间接权益,成为公司实际第二大股东,并且推出“淘鲜达”重塑大卖场。

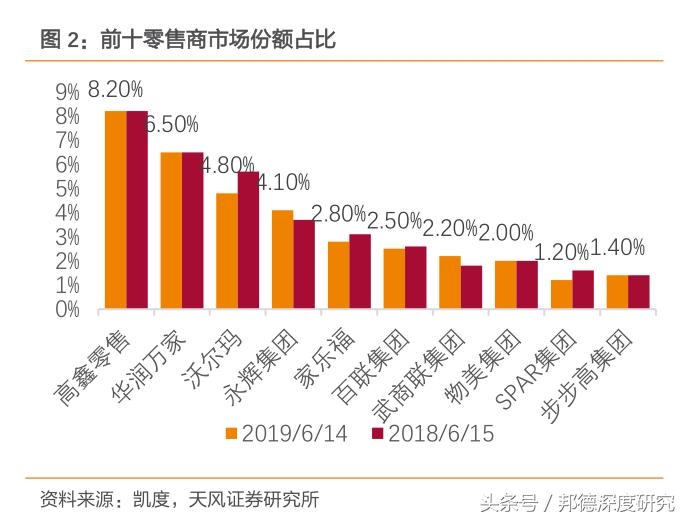

大润发全国性超市龙头企业, 市场份额占比达 8.2%排第一;

二、几大看点

1、消费下沉与消费升级

高鑫零售门店遍布全国,尤其在三四线城市具有较高渗透率。截至 2018H1,集团在全国共 475 家综合性大卖场,公司 92%的门店分布在二三四线城市,公司 76%门店分布于三四五线城市;

城市级别上,公司门店中约 8%位于一线城市,16%位于二线城市,46%位于三线城市,22%位于四线城市,8%位于五线城市。公司坚持“农村包围城市”的区域聚焦战略,并在渠道下沉方面领先同行,将充分受益于消费升级。

2、与阿里深度互补

近年,阿里 GMV 增速不断收窄,线上流量红利见顶,同时线上获客成本不断走高。因而开始尝试新流量的获取渠道往线下转移,探索线上线下的深度融合,线下零售的流量价值得以重估。

首先,投资高鑫零售是阿里输出自己的线上资源,快速往淘宝、天猫平台引流的最有效手段。

其次,高鑫零售可以充分利用渠道下沉的优势,与阿里旗下主要在一线城市布局的盒马鲜生形成互补,并与盒马鲜生联手孵化中型社区超市盒小马,渗透三四线市场。

3、牵手苏宁 3C家电品类专业化

2018 年 6 月,大润发与苏宁易购集团达成战略协议,将以联营形式在大润发门店家电部门展开深度合作。

苏宁易购进驻大润发后,重新定义大卖场内3C家电的销售,截至 2018 年 9 月,全国 399 家大润发苏宁易购专区完成改造全部开业,覆盖超 100 家城市。

阿里 GMV 增速不断收窄,线上流量红利见顶,同时线上获客成本不断走高。因而开始尝试新流量的获取渠道往线下转移,探索线上线下的深度融合,线下零售的流量价值得以重估。投资高鑫零售是阿里输出自己的线上资源,快速往淘宝、天猫平台引流的最有效手段。

4、以租养租,内功深厚

公司 2013 年以来租金收入均超过租金成本 ,且二者之差逐年增加 , 以租养租优势明显 。

三、未来发展空间大 重回超市有理由

1、新零售渐入佳境 淘鲜达走向盈利

公司携手阿里推出淘鲜达项目打通线上流量,推进实体店的数字化转型,开展 一小时配送到家模式 。

2018 年 3 月公司淘鲜达项目试运营;大润发在手机淘宝的“淘鲜达”专区上线了一百家门店,类似外卖业务;到2018 年底所有高鑫门店完成淘鲜达上线;2019 年 3 月底配送半径由 3 公里扩至 5 公里。

至2019 年上半年,整体步入盈利期,1 小时配送到家模式基本成熟, 店日均单量稳步爬升;

2、重构大卖场 注重消费体验

公司联手阿里重构大卖场,努力打造具综合性大卖场并涵盖购物、美食、分享及学习的综合性社区中心;

通过功能重构与品类重构,在场景布置、生鲜品类及陈列、智能物流方面更加注重消费体验,重新找回顾客到线下门店的理由。

四、风险因素

1、受制于公司体量较大,同店增速仍处于下滑中

整体消费市场增长放缓的背景下,加之零售行业更加多元化,竞争日趋激烈,公司同店销售增长进一步下滑至-1.76% ;

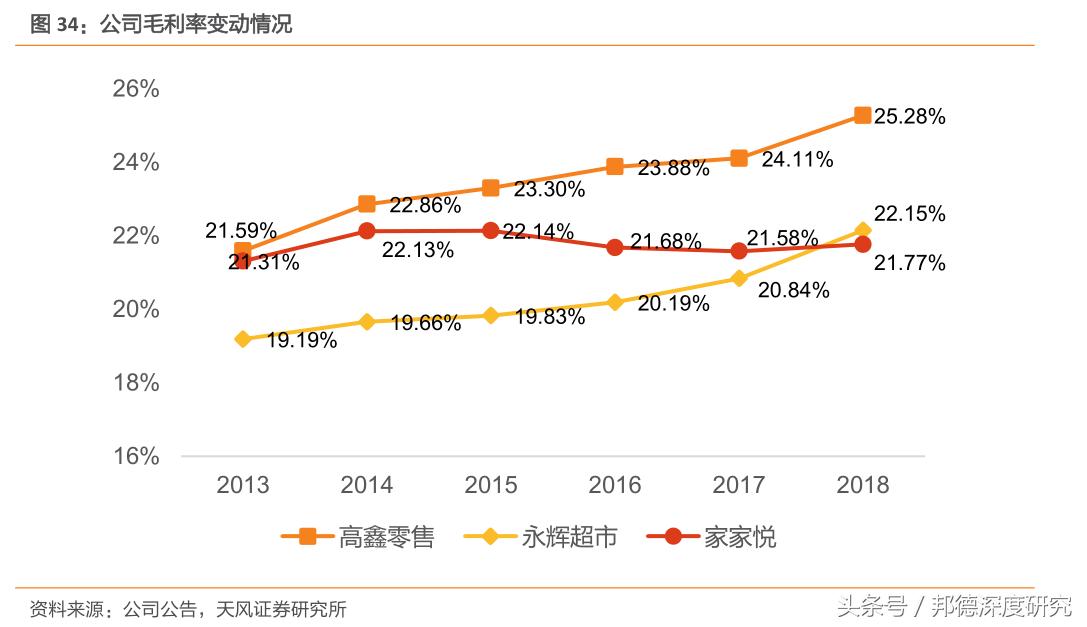

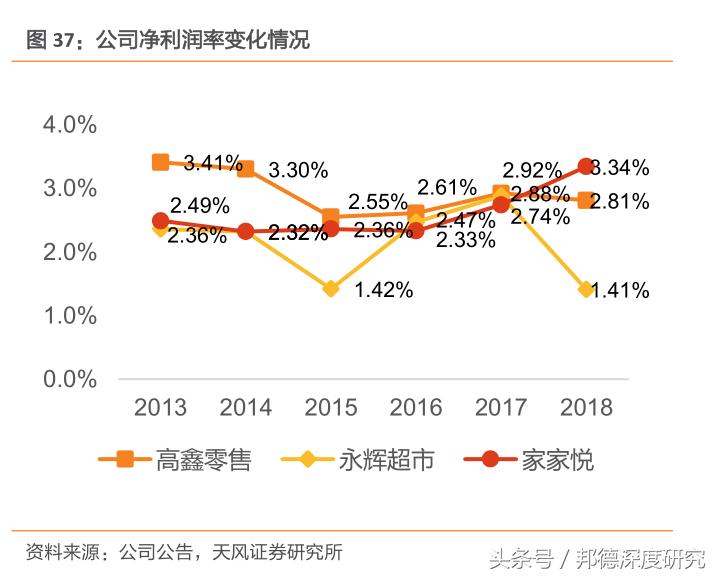

2、公司毛利率稳步提到,但净利润率未能同步增加,营运成本持续走高,人工费用率上升显著;

公司毛利率显著高于永辉超市与家家悦,但从净利率上看,却不占优势,主要是由于包括持续扩张的大卖场网络及 B2C 业务发展等业务发展所致,该等项目需投资人事及其他有关项目。人工费用率高居不下;永辉超市的合伙人制度,或许有借鉴意义;

一边是COSTCO在上海的火爆开业,一边是家乐福的败走中国;进入新零售时代,传统零售面临着生死抉择;在电商开启融合时代的大背景下,线上线下合力,行业内部正在进行深入的变革和新一轮洗牌;

高鑫零售作为国内规模最大的超市零售企业,与阿里的强强联手后,近几年不断自我变革,围绕人、货、场等核心要素不断升级、优化,感觉是一个中年人,正在焕发第二春;作为超市一哥的大润发,能否上演不老的传说?

从全球看,沃尔玛在美国市占率超过20%,而大润发还不足2%,作为国计民生的超市行业,有着必需消费品的不可替代性及弱周期性,在中国的空间仍旧巨大;

永辉超市牵手了腾讯与京东,高鑫零售选择了阿里,家家悦仍在稳健发展,未来内资超市的看点,仍是这三家;

本文是商超系列第三篇,前面两篇分别是家家悦与永辉超市;

家家悦:一招鲜 吃遍天

永辉超市:千亿市值,尽在眼前

全文完!感谢阅读!

好看你就关注我