社会责任投资什么套路,来看SHE的阶段性分析;全球IPO狂潮再起,这次谁引领潮流;苦命谷歌欧洲官司不断,家门口又遭遇密苏里州检察官调查,大公司被反制成“新常态”?

在大部分时候,尽管可能有争议,但是一家公司上市还是会获得很多掌声的,没有,也要让市场部做出PR来。但是前不久中国现金贷龙头趣店的上市,却成了一场“被诅咒的IPO”,非常狼狈。

有人也提出,商业模式只要不是涉及明确的非法业务,是否应该被道德批判呢?我觉得这是伪命题,因为纵观全球各地商业史,商业模式什么时候没被道德评判过?所以,直接跳过这个问题吧,进入下一个问题“企业该怎么应对道德质疑,该如何与社会进行社会责任的互动?”。

社会责任投资是如今在欧美非常流行的投资理念,伴随美国ETF产业的壮大,相关基金公司也正融入到这种投资趋势中,它通常涉及两个维度。

-

众所周知,由于ETF影响力扩大,以贝莱德、先锋、道富三大为代表的基金公司“买股买成股东”,已经成为美国几乎所有大的上市公司的前十大股东。所以,在这些公司一些议案的表决上,他们会愈加考虑社会责任这个维度去选择是否支持。比如,道富资本便在职业公平、性别公正上的议案上非常活跃,否决过一些高管提名。当然,这中间也出现过尴尬,道富自己倒是因为同工不同酬问题被起诉,最后不得不向一些员工支付几百万美元赔款。

-

与指数公司一起,在一些投资策略上加入社会责任因素,甚至专门推出社会责任主题的ETF产品。

在这方面,我过去专门比照传说中的“邪恶指数”写过两篇文章:

指数堂 | 投资也有“三观”,社会责任指数 VS 邪恶指数(上):投资能否投出“正能量”

指数堂 | 投资中的“三观”(下):赌、烟、酒、*火军**,聚焦争议行业的“邪恶指数”

今天,介绍的是一篇文章的有趣比较,聚焦的是道富资本推出的一只ETF:SHE,这个不是那个女子乐团啦,而是专门聚焦女性平等的产品,而ETF.com的一位女性作者对其做了一个阶段性的分析。

首先,她也以遗憾的口吻表示“So, yes, I want SHE to succeed. As much as anybody can root for an inanimate construct, by golly, SHE, I'm rooting for you.Which is why it pains me to say this: SHE has underperformed the broader market”。大意就是,我是多么希望这只ETF成功啊,但是,我也很痛苦的看到,这只ETF跑输了大盘。

考虑到分红在内的Total Return来看,SHE自从2016年3月发布以来,迄今为止跑输SPY达5个点。而从其走势来看,刚开始,SHE与SPY贴的很紧,甚至略有超出,但是进入2017年开始被甩开。逻辑上掐指一算,可以想到,显然,在其性别公平性算法下,排除了今年涨势最强的板块或者公司,再拍脑门:科技公司?让我们往下看分析。

SHE的选股策略是这样的,它从美国最大的1000只股票中选择,基本上就是罗素1000指数的范围。接着,它主要会考察各个公司女性高管、董事会成员等的比例情况,结合一些其它要素打分,选出目标公司。

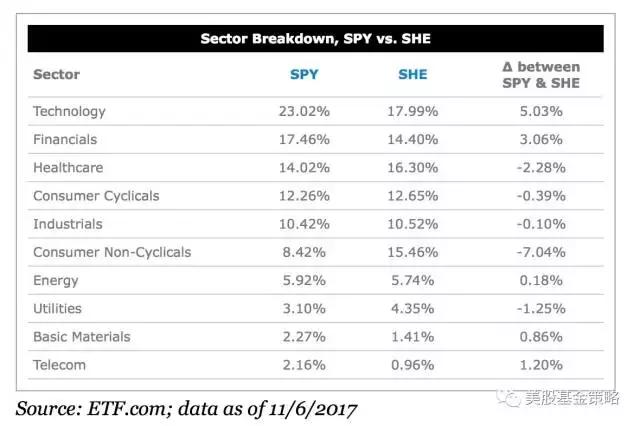

看看SPY和SHE近期的仓位情况,SPY很简单,就是跟着市值排,一对照,问题很明显。今年的科技龙头,SPY的前五大市值股票:苹果、微软、谷歌、Facebook、亚马逊,SHE仓位中都不在前十,相反,其纳入的股票大都偏传统,甚至科技股IBM也显得不够“科技”。

从行业分布更明显,今年强势的科技和金融板块,SHE配置比例都较少,也是拖累了表现,但是,其板块分布也显得较为平均。

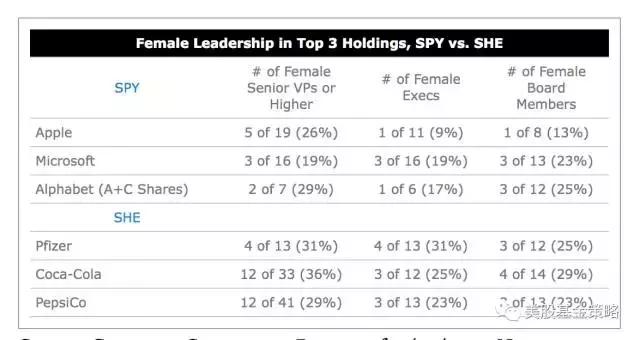

作者也将两只基金前三仓位公司的女性高级职位任职情况做了对比,相对而言,也不是科技公司们高级职位女性少很多,但是相对一些公司还是比例不足。另外,一些传统公司,往往规模大,涉及产业多,VP这样的职位也多,所以女性VP数量在同样比例下也会更多。

事实上,不同角度的社会责任切入点,结果常常差异很大。比如,硅谷公司要是从种族平权角度分析,做的很不错,就很容易成为目标公司,因为科技公司这样的智力密集型产业往往更“唯才是举”,在全球吸引人才。但是,硅谷也一度爆发多起性骚扰、性侵事件,密度堪比最近的好莱坞,也引发了舆论对硅谷文化的质疑。

尽管时不时面临一些收益上的尴尬,但是社会责任方面的ETF,近几年一直有新品上市,这个领域的探索也在继续。事实上,相对开放和平等的公司,长期看也确实会有上佳的表现,因为它更容易吸引各方人才,并调动员工的积极性。

而对于投资者来说,特别个人投资者来说,显然收益是最重要的,但是投资中的三观也难免渗透其中。在这里,保持一个理性的投资态度即可,特别长期投资来看,相似的标的,你也肯定更容易守住其产品、服务、价值观和你搭调的公司。特别需要注意的是避免情绪化跟风投资,比如趣店上市后一度暴跌,很多人激情澎湃的说这是一个百分之百做空获利的机会,但是也说不出个所以然,就是一通批判。是的,你可以看不上趣店的模式,可以抨击它,可以呼吁国家相关部门出监管措施,但是如果确实摸不清其模式的具体套路,也别凑热闹参与一种莫名其妙的情绪化投资。

而对于机构投资者,现在有个倾向就是,出于种种原因会有挺强的动机参与社会责任投资。比如SHE,这只2.83亿美元规模的基金,80%的份额是被养老基金持有。毕竟,养老基金需要追求稳定收益,也要考虑一些社会因素,比如哪只养老基金重仓*场赌**,这说出去也不好听。而SHE这样的,其实板块分布挺分散,又有社会责任性质的基金,养老基金们也乐意适度参与。

总之,不同社会责任切入的投资策略,仓位和收益都可能差异较大,这种模式还在摸索中,未来也很有可能成为一种稳健型投资的模式,在ETF主题投资中,确立独特的地位。

接下来说说IPO,最近《华尔街日报》一期有两篇文章谈到IPO,一篇是讲IPO狂潮再起,一篇讲的是美国小规模IPO垂死,怎么回事儿?

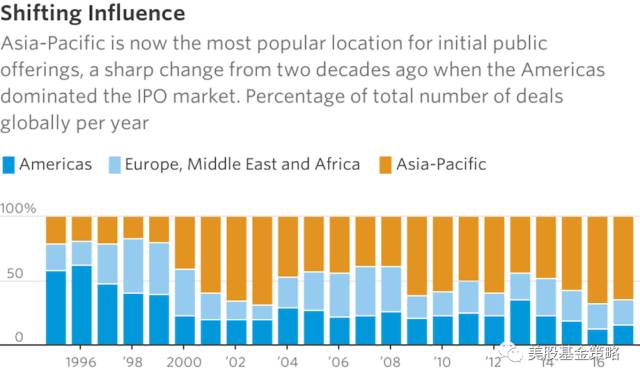

其实,是视角不同,所谓IPO狂潮,指的是今年以来全球IPO的数量,有多少,说出来可能吓到你,迄今为止,全球已经有1450家公司IPO,共募集1700亿美元,这是2007来了以来全球IPO最忙碌的一年。而且其中的领导者不再是美国,而是亚太地区,进一步讲,就是我大中国啊。

据统计,今年已经有377家公司在上海和深圳两家交易所挂牌,这甚至是自从1995年以来,中国股市IPO最忙碌的一年,令人欣慰的是,中国A股,特别蓝筹股们近期也走的不错,木有因为供给太大出状况。

更喜人的是,亚太地区的IPO不但多,而且涨的猛,截止上周五,今年在亚太地区IPO的公司平均累积涨幅竟达154%!而美国则是32%,欧洲更是只有可怜的12%,看看,过去一首歌儿唱的好啊,“我们亚洲,山是昂的头”。

其实从这几年IPO分布来看,亚洲也是持续占据最大比例,这两年更是超过60%。

那么美国呢?

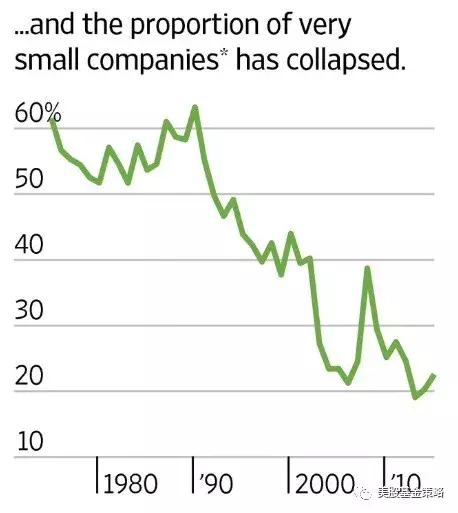

从美国上市公司的数量就看出来了,这供给侧可真没料了,一度超过7500家上市公司,如今不到4000家。

而伴随这个过程的时,美国市场的1亿美元以下市值(已根据通胀调整)的公司比例也是急剧下降。但是,在文中作者看来,这是好事儿,体现着市场的冷静很成熟,而非美国几次IPO泡沫下,大量资质不佳的小公司在市场造成的乱象。

在我看来,这体现的还是市场阶段的不同,比如中国,依然是个资本化程度有很大上升空间的国家。而中国也有大量的企业,有资质或潜力成长为上市公司,而如今中国股市IPO的常态化,也是这个过程的正常操作,否则,严控,甚至停止IPO,搞得壳股疯涨,也不是正常的市场。而接下来,中国或许需要向成熟资本市场学习的,就是市场退出机制,美国上市公司大幅减少的一个原因也是,在完善的退出机制下,优胜劣汰的过程。

美国资本市场现在确实算是大公司时代了,但是,前面我也多次跟大家介绍过,这种趋势也必将迎来反制。这不,我们苦命的谷歌,欧洲忙着对付那边的案子,国内还要提防自己人,最新的情况是,密苏里州检察官,已经发起了对谷歌的调查,涉及的范围是谷歌的商业行为,是否违反了该州的消费者保护条例,以及反垄断条例。

是的,今后,对于美国大公司,这估计也将是“新常态”,指不定各个州的检察官轮流上,这是多好的政治上出头的机会啊。但是类似这样的调查,投资者暂时也不必在意,它们更多是未来可能的更大的政府行为的前奏,而这个过程也会很长,足够我们在过程中发现更大风险,并及时规避。