防御型投资者

对投资者来说,最糟糕的事情就是买了一家公司的股票之后,该公司趋于破产了。为了防止这类事件发生,防御型投资者首先需要判断公司在自身经营能力基础上按照应计制核算出来的利润质量如何,即一家公司日常营运赚得的现金流是否能够比它花出去的更多,这是衡量一个公司能否自给自足的关键。如果一家公司能够拥有防御型利润,意味着它有能力依靠自身的现有资金维持发展,因此就不需要依靠借入银行*款贷**或者增发新股等来筹集新的资金。如果一家公司能够自给自足,它便可以稳定经营,维持货币资金的均衡与积累。当然,它也可以利用这些资金购建新厂房、收购竞争对手、打一场新的广告战、建立企业战略同盟、清偿债务、回购股票或者提高股利分配水平等。所有这些行为都有利于提高股东利益。

但如果是防御型损失,即公司的日常营运现金支出大于其收到的现金流,此时也许短期内公司依然可以维持运行,但这种维持的前提是债权人或股东都愿意投入新的资本以填补公司经营中的现金缺口,直到公司出现正的防御型利润为止。否则公司就只能一直举债经营。如此,一旦投资者不再愿意承受这种连年亏损而决定撤资时,那么公司就会因资金链断裂而被迫步入破产境地。再者,即便公司能够设法避免破产的噩运,但其缺乏自给自足能力的状况还是会给公司经理、雇员、供应商、客户、债权人和股东造成巨大压力,同时也使该公司在与同行业其他企业的竞争中处于劣势境地。

我们可以将企业无法做到收支平衡的状况视作人生中的一段困难时期。试想如果银行要求你在月底前清偿所欠*款贷**余额,你会如何应对?如果此时你没有足够的现金,那将面临艰难抉择:是倾尽存款或透支养老金来支付?或者廉价变卖你的财产?还是向其他*款贷**机构借入资金用以偿还旧债?又或者借助于透支信用卡来偿债?显然这些都不会是什么好的选择。

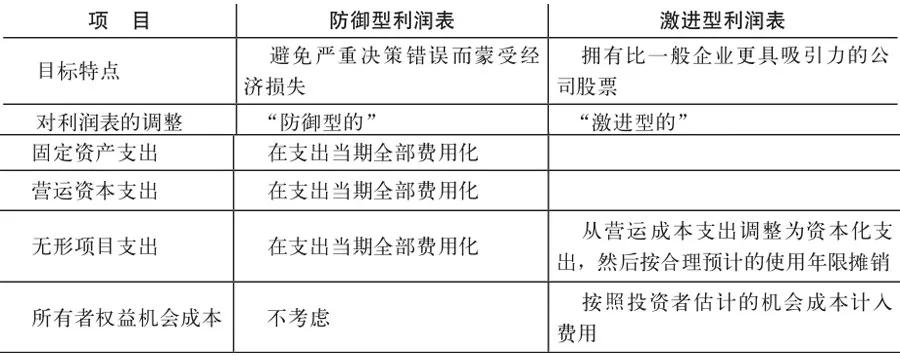

这种困扰对于公司来说也一样。如果某债权人因担心坏账而要求公司偿还剩余*款贷**(通常被称为“上门催债”),管理层也有四种选择:动用支票存款账户里的剩余资金、变卖固定资产或其他附属物品、向其他债主举借新债以偿还旧债、争取获得增发新股资格等。这些做法可以为管理层筹措到正常经营之外的资金,但也要付出一定的成本代价。判断一家公司是否能够自给自足(即对应存在着防御型利润),可以使用防御型利润表来分析。如同我们将在第5章学到的,防御型利润表解决了传统应计制利润表的两个局限。它将固定资产支出和营运资本支出都计入了当期费用。经过这种调整之后,如果公司依然赚钱,就意味着存在防御型利润。对于防御型投资者来说,如果防御型利润表显示的是正的净利润,那无异于吃了一颗定心丸。激进型投资者

与防御型投资者相对应的是激进型投资者。对这类投资者而言,他们关心的是一家公司创造价值的能力。

何谓“创造价值”?一个安全工程师通过确保起重机的安全运行,不会对他人造成意外伤害来创造价值;一个酒店领班让其顾客住得称心如意而成为回头客,他就是在创造价值;又或者是一个卡车司机能够毫无损失地将蔬菜送到餐馆,这也是在创造价值。

公司也需要创造价值,当资本的回报大于资源耗费时,至少从财务上讲公司是产生了价值增值。为了判断一家公司是否发生了增值,我们采用所谓的激进型利润表进行分析。与防御型利润表一样,它也是从权责发生制下的会计账簿开始,但解决的是激进型投资者关心的另外两个问题。

首先,要将无形项目支出从营运成本转为资本化支出。例如,某公司发生了研发支出100万美元,预计之后的受益年限为5年,那么在激进型利润表中,当年列入表中的费用化金额只能是20万美元,其余80万美元应该在剩余4年内摊销。这一矫正符合权责发生制下的配比原则,即当期产生的收入与当期为获取该项收入而发生的费用相配比,以后各期产生的收入与以后各期为获取相应收入而发生的费用相配比。与这一做法相反的是,在应计制利润表中,尽管这100万美元的支出受益期还有几年,但整整100万美元都在支出当时被直接作为费用扣减了。

其次,所有者权益的机会成本(对应公司留存收益的那部分)属于一笔非付现成本。我们会在第6章中学到,只有当股东收益扣除这部分机会成本之后仍有盈余时,才能说企业创造了价值。企业的利润越高,对企业越有利。

如果企业经过这一调整计算得出的是净损失,结果会怎样呢?当然不至于一定破产,其实有许多这样的企业,它们按照激进型利润表计算是亏损的,但仍然处于继续经营中。只不过,如果一家公司连续数年的激进型利润都低于预期,股东就可能抛售手中的股份去寻求能获得更高回报的投资项目。如果市场上卖家远超于买家,公司股票无疑就会下跌。当然,这样算出来的利润只是一个理论值。是在会计处理方式保持不变的前提下、企业所有的无形项目支出与固定资产耗费都能够合理区分、并且忽略了企业的债务资本和所有者投入资本的区别的基础上,企业所能获得的利润。存在激进型利润的企业可能创造价值并能够给股东带来切实的回报;而出现激进型报表亏损的企业,其实际价值会有所减少,使股东财富缩水。人生苦短,谁都不愿意持有一只连年亏损的股票。

在防御型利润表和激进型利润表之间评价优劣,就好像问你油门和刹车哪个更重要一样。它们各有其不同的用途:防御型利润表能够告诉你一家公司是否能够自给自足地存续下去(而不是深陷债务泥潭或依靠增发新股来维持,却稀释了现有股东权益);激进型利润表反映了公司能否创造价值(而不是纯粹在浪费股东时间,让股东的投入资本在一段时间内毫无所获)。两者不尽相同,但都是为了揭示企业真实的盈利能力,了解这两者的区别非常重要。表3-1对这两种利润表做了一个简要的概括。

表3-1 两种利润表的比较

对于防御型利润表和激进型利润表的前提假设一直存在一些争议(详见第5章和第6章)。当然,应计制利润表也存在一些前提假设,比如何时确认销售收入?坏账准备是否真实可信?存货价值究竟是多少?固定资产的可使用年限究竟有多长?员工养老基金的投资收益率如何确定等。其实,尽管在两种报表中存在着各种前提假设,但关键还在于你能否有效甄别。毕竟,关于企业利润质量的数据资料收集得越多,就对你越有利。

用电子表格软件统计盈利能力

如果你会使用电子表格软件(如Excel软件),你就可以编制防御型利润表和激进型利润表的电子表格。

你只需要把所需原始数据从应计制利润表、资产负债表、现金流量表和报表附注中找出并输入预设的表格模板中,电脑就会替你完成后续那些繁冗的计算工作。同样的,当我们需要计算之前所提到的盈利能力比率和偿债周期等数据时,也可以用到电子表格软件。让计算机去做一些复杂的计算工作,你就可以省下更多时间去做一些对你或你的家庭更为重要的事情。

概述一下本章的内容:应计制利润表有四个主要局限,可以用两种替代方法来修正,我们称之为防御型利润表和激进型利润表。我们通过防御型利润表来了解公司是否可以收支平衡,而借助于激进型利润表来判断公司是否能够创造价值。由此得出一个结论:如果一家公司同时使用防御型利润表和激进型利润表进行计算时都存在着净利润,那就说明该公司确实具有盈利能力。

盈利能力= 防御型利润 + 激进型利润

= 收支平衡收益 + 价值增值

如果你是一个战略投资者,确认所持有股份的公司能够收支平衡且实现增值,这样的公司就适合长期持有。相反,绩差公司往往按照两种方法计算都会出现亏损(即使它存在着应计制利润);如果你不幸持有这类公司的股票,还是趁早抛掉吧。

那么,箭牌公司是否拥有真正的盈利能力?