最近很多读者朋友咨询利率下降了,要不要把按揭*款贷**换成抵押*款贷**,资产如何裂变,什么时候是否值得*款贷**裂变的问题,关于这些我写了一篇实用攻略,请您耐心阅读,内容非常精彩。

1、通胀猛于虎

根据国家统计局数据,中国近40年真实通胀率平均数据,如下图:

10年平均通胀率在4.73%

20年平均通胀率在6.23%

30年平均通胀率为9.11%

40年平均通胀率为10.72%

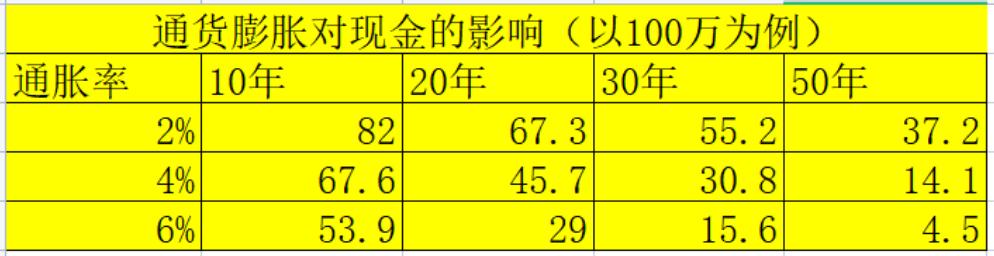

把钱存银行,你可能感受不到通胀的压力,那么感受一下这张资金通胀缩水表就知道了。

100万在通胀率6%的情况下,存银行10年,几乎贬值一半,存50年最终贬值到只剩下4.5万的购买力。存钱只会越存越穷,存得越久,贬值越厉害。存钱不但不能让我们守住财富,还会让我们走向贫困的深渊。

40年来中国的物价变化

自从一年期存款利率低于CPI时,中国已经进入负利率时代。你把钱放银行是跑不赢通胀的,换句话说,中国已经进入了拿穷人存款补贴富人*款贷**的时代。

2、我们该怎么办?

最近在几份不同的居民收入的调研中,我们发现穷人和富人积累财富轨迹完全不同

穷人财富积累的轨迹是:

努力工作——挣工资——低消费——储蓄

穷人拼命挣钱,但总是将挣到的钱放在银行里面,让钱静静地躺在那里贬值。

富人财富积累轨迹是:

努力工作——挣事业——借钱买资产——再通过资产借更多钱——用钱赚钱

富人通常善用借来的钱来为自己服务,最终实现财富增长。富人眼里,并不是因为贫穷才去借钱,相反,这是一种借鸡生蛋的财富策略。

年轻人适当举债,通过适度杠杆撬动短期无法一次性购买的房子。由于货币贬值,你的债务也在稀释。社会分层越来越明显,想要从穷人进入中产非常之难,普通人通过工作赚1000万几乎不可能。

为了不跌回穷人阶层,只能突破资金贬值速度。而*款贷**买房几乎是普通人最容易接触的一种财富积累方式。那么普通人*款贷**的时候,要注意什么呢?

利息的成本体系

当我们选择任何一种*款贷**的时候,主要考虑的是*款贷**四要素:

* 金额

* 年限

* 利率

* 还款方式

现在呢,我们已经有了一个基本的*款贷**选择逻辑

* 金额,尽量大

* 年限,尽量长

* 利率,尽量低(都懂)

* 还款方式,月供尽量少

*款贷**有利率,首付也有成本。我们常常说缺钱,其实是缺低成本的首付资金,或者低利率的融资*款贷**。现在我们对资金引入一个“分层”的概念。以4.75%为分水岭(最新一期5年期以上LPR)

在 0~4.75%的阶段,是储蓄段,这些绝大部分是自己存款。

在 4.75%~36%的阶段,是借贷段,基本上是你要付出一定的利息才能借到的钱。

如果继续细分下去:

* 0~2%的资金成本,主要是活期和闲置资金。

* 2~4%的资金成本,主要是定期和理财产品。

* 4~6%的资金成本,按揭*款贷**和抵押*款贷**。

* 6~8%的资金成本,来源于优质信用贷和信用卡。

* 9~18%的资金成本,一般指信用贷、信用卡分期、部分小额*款贷**等等。

* 18~36%的资金成本,部分小额*款贷**、垫资、社会借款。

显然,A、B两项资金主要来自于父母历年的储蓄、家庭多年工作积累、其他投资性场所可能获益,多寡因人而异。大部分人买房算首付,基本要掏光6个钱包,说的就是这部分资金。大部分人说缺钱,不是真缺钱,而是缺这些低成本可用资金。

C.按揭*款贷**:需要抵押房产,额度高、利率低4.75%、年限长。

抵押*款贷**:同样需要抵押房产,额度高、利率低4%左右、年限可长可短,甚至有些城市有十年先息后本的经营贷。

D.优质信用贷(如JS银行卡易贷):额度30万左右、利率6.09%左右,对申请人资质要求高。

信用卡:信用卡的精髓是50到56天的免息期,空档接龙,永不还清。

E.一般信用贷,额度30万左右、利率14%左右、对申请人资质有一定要求。

用卡分期(如JS银行分期通、MS银行全民分期):额度30万左右、利率10~16.8%不等。

3、裂变的方法:抵押经营贷

出于对低息资金的渴望,我们近年把眼光放在了抵押经营贷。为什么要把按揭*款贷**换成抵押*款贷**?主要是成数,可以获得更多的资金,而且成本不高。

假如2015年小龙买了 300W 的房子,*款贷** 210W。我们假设小龙买房时是按政策尽贷的情况。过了4年多,越供越少。小龙的*款贷**可能还剩 195W。而小龙的房子经历过当时的涨幅,可能已经市值600万。

195/600=32.5%

然后我们来比较,原来是1笔32.5%的按揭*款贷**,如果考虑1笔新的70%的抵押*款贷**,很明显新的70%的抵押*款贷**更划算。

这时,我们就可以考虑把原来30年期的按揭*款贷**给还清,重新抵押*款贷**更多的资金,这样裂变,就有钱买下一套了。

我们再来做一下精算,看看什么时候值得裂变。

假设原有按揭方案:30年等额本息、利率9折(4.41%)。

|

剩余按揭*款贷** |

剩余年限/月 |

月供 |

3年后*款贷**余额 |

|

2000000.00 |

312 |

-10783.19 |

1868115.07 |

现有抵押方案:20年等额本息、利率4.35%。

|

截断抵押*款贷** |

年限/月 |

月供 |

3年后*款贷**余额 |

|

4000000.00 |

240 |

-24983.25 |

3597648.23 |

考虑重新抵押时的垫资、手续费成本,我们通过列Excel表格精算,可得出新增资金的年化利率(周期3年):

|

期限 |

原有按揭*款贷** |

替换为抵押 |

新增资金成本 |

|

1 |

-10783.19 |

-2040000.00 |

-2029216.81 |

|

2 |

-10783.19 |

3940000.00 |

3950783.19 |

|

3 |

-10783.19 |

-24983.25 |

-14200.06 |

|

4 |

-10783.19 |

-24983.25 |

-14200.06 |

…

|

35 |

-10783.19 |

-24983.25 |

-14200.06 |

|

36 |

-10783.19 |

-24983.25 |

-14200.06 |

|

37 |

-10783.19 |

-24983.25 |

-14200.06 |

|

38 |

-1878898.26 |

-3622631.48 |

1743733.23 |

|

新增资金年化利率 |

6.18% |

在这里可以看出,“按揭200万升级为400万”,扣掉各项费用实际新增了190万资金,月供新增14200元(由10783增加为24983),新增190万资金的使用成本是6.18%。

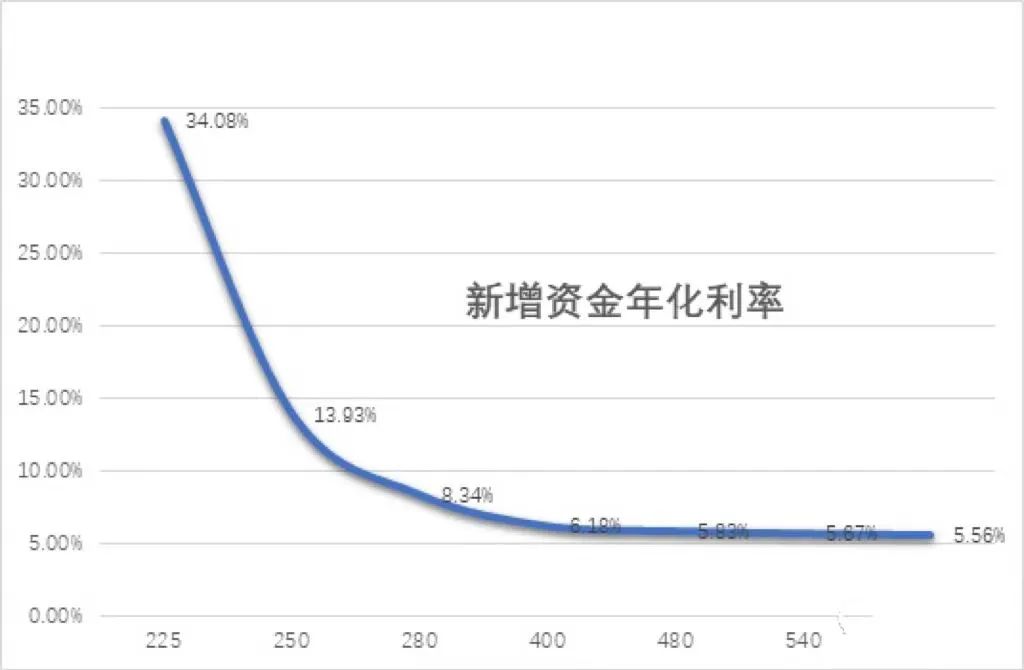

假设“原按揭 200W,抵押出来 225W, 240W,280W, 400W, 480W, 540W,600W”,求各级的真实利率是多少。

我们有如下图:

|

新额度 |

新增资金年化利率 |

新增资金 |

新增月供 |

|

225 |

34.08% |

176250 |

3858.95 |

|

250 |

13.93% |

324000 |

4615.16 |

|

280 |

8.34% |

718000 |

6917.71 |

|

400 |

6.18% |

1900000 |

14200.06 |

|

480 |

5.83% |

2688000 |

18965.17 |

|

540 |

5.67% |

3279000 |

22324.58 |

|

600 |

5.56% |

3870000 |

25930.41 |

结合图表可以看出,新抵押额度在280万+时,新增资金实际年化利率可以迅速控制在8%左右并逐渐降低,这其实是我们可以接受的利率,这也是扩张期应该大胆做的裂变操作。

当然如果想控制实际年化利率为6%以下,那么需要新抵押额度在400万+,也就是新抵押额度为原有剩余*款贷**额度的2倍。

最终可以得出,如果我们房子原有*款贷**为房价的50%以内时,截断再抵押后,新增资金实际年化利率可以在8%左右。如果我们房子原有*款贷**为房价的35%以内时,截断再抵押后,新增资金实际年化利率可以在6%左右。

最后我想说,法币社会,通货膨胀不可避免,无解。现代社会大多数人的焦虑,本质上来源于通货膨胀。持有现金的人,会被铸币税无情而又无声无息地洗劫得体无完肤。

持有优质资产的人,财富会随着法币的不断超发而水涨船高,同时他们的负债,会随着法币放水而债务不断稀释,试问有谁房贷真正还了30年?

今年疫情的影响,更放大了这种效应。

持有资产的人和没有资产的财富差距越来越大。

利用*款贷**买房致富,搭乘城市化列车是国家给普通人的福利,但是这个福利不会多到泛滥,因为*款贷**宽松的窗口不会太长。希望大家把握好时机!