有关科创板与注册制最受关注的十个问题。

经过为期一个月的意见征求后,3月3日深夜,上交所发布了两则重磅文件:《上海证券交易所科创板股票发行上市审核问答》(以下简称“《审核问答》”)和《上海证券交易所科创板企业上市推荐指引》(以下简称“《推荐指引》”)。

两则文件囊括三种类型、七大领域和十六条审核规范,明确了科创板企业从发行、上市到信息披露的各项规则。这意味着,不久后科创板正式挂牌交易已毫无悬念。

01 为什么这么快?

科创板自去年11月5日在首届中国国际进口博览会开幕式上被正式提出,到3月3日落地,只用了115天时间,这一推进速度和效率可谓空前。

之所以这么快,是因为近年来我国的金融环境越来越成熟,纵观各项金融改革举措,无论是强化监管体系、加大处罚力度还是放宽外资准入、拥抱国际市场,这种长期的市场铺垫,为今天科创板的快速“现世”提供了条件。

而科创板不仅仅是一个“板”,它还代表未来资本市场改革的起点。根据《审核问答》、《推荐指引》,科创板对上市公司的发行、交易、信息披露、退市等各个环节相较A股都有所创新,也更为完善。实施后形成的经验可以被复制,这又将给我国资本市场未来的改革带来“复利”。

所以,时机已成熟,科创板,只能争朝夕。

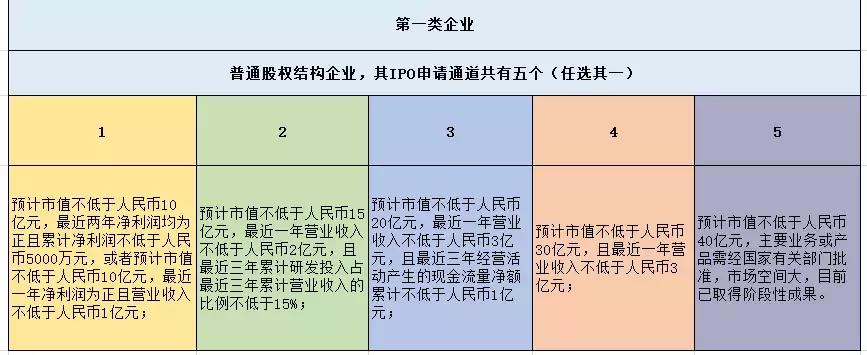

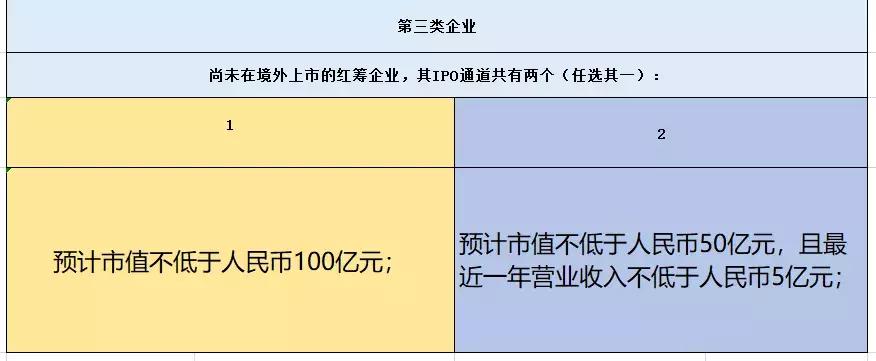

02 哪些企业可以上“车”?

A、符合国家战略、突破关键核心技术、市场认可度高;

B、属于新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业;

C、互联网、大数据、云计算、人工智能和制造业深度融合的企业;

具体参考下图:

此外,科创板发行条件还必须同时满足以下四个条件:

持续经营满3年;

发行后总股本不得低于3000万元;

公开发行股本占总股本比例不低于25%(总股本超过4亿元的,公开发行比例不低于10%);公司法人、董监高在近3年经营诚信守法;

还有一点要提醒大家的是,目前市场上盛传的“科创板首批上市企业名单”并非官方出炉,而是部分借科创板概念炒作原始股行为,投资者须注意风险,谨慎投资。

03 什么行业值得重点关注?

科创板此次较大的一个突破是放宽了医药行业企业的上市条件,只要预计市值不低于40亿元人民币,至少有一项核心产品获准开展二期临床试验,即使没有盈利,也可申请上市。

药物研发向来周期长、投入高、风险大,企业没有雄厚的资金实力很难在该领域“熬出头”,这也是为什么我国缺乏“原研药”的原因,《财经郎眼》曾在20180723期节目中对这一问题有过深入探讨。

近年来,随着政策扶持力度加大,我国医药行业环境逐步完善,越来越多的企业开始重视药物研发,而科创板又给出“无盈利上市”的准入条件,这就让更多拥有研发能力的企业可以面向大众市场,既增加了企业的融资渠道,又打破了医药行业一直存在的资源“头部垄断”现象。因此长远来看,被传统模式束缚的医药行业,将会在此项创新举措下爆发更大的潜力,发挥更大的价值。

04 哪些人可以投资?

根据规则,科创板对投资者的门槛要求是“50万元+2年”,即个人投资者账户资金不低于50万元人民币,且具备24个月的炒股经验。根据上交所公布的数据测算,目前A股市场符合“50万元+2年”条件的个人投资者约300万人,其余散户则被拒之门外。

05 为什么将散户拒之门外?

这种高门槛的设定我们可将其理解为“风险保护”机制。科创板允许未盈利的创新企业上市,而创新企业的实力并不以净资产规模和盈利水平定论,这就意味着传统的市盈率和市净率估值方法会失效,也就是说,高估值不代表高收益。而散户往往没有调研能力,很难识别一家企业的真正价值。

此外,科创板的主要投资者还是机构,那么,势单力薄的散户一旦参与到机构之间的博弈,投资风险只会更大。

06 普通散户还有机会吗?

虽然普通散户买不了科创板的股票,但还是有机会间接性参与投资。根据上交所表示,下一步上交所将积极推动基金公司发行一批主要投资科创板的公募基金产品,散户可以直接购买这类配售基金。

还可以关注科创板上市值较高的科技公司分别拥有什么核心技术和主营业务,再将其对应A股的上市公司,于A股投资。当然,这种寻找“关联性”的投资方法具有较大不确定性,毕竟影响A股走势的因素较多,所以投资者还是要多点谨慎。

07 有什么风险?

科创板直接利好科技企业,短期内科技公司的估值或将迎来一波炒作热潮,但长期来看,随着科技股的普遍,其价值必然会回归理性。所以投资者在科创板开设初期,需要注意的是“自以为低位炒了底,没想到高位接了盘”。换个角度看,在投资科创板之前,修炼自身“功底”或许比投资哪家公司更重要。

另外,科创板实行“宽进严出”,退市制度非常严格,不符合上市标准者直接退市,不设任何缓冲,这就意味着交易风险更加突出。

08 科创板和其它板块最主要的区别是什么?

除了上市机制、交易制度、估值模式与其它板块不同,科创板的发行方也发生了变化,而这点于整个股市长远的制度建设来说有着深远的意义,甚至我们可以认为这是一场“监管生态的重塑”。

在科创板的上市流程里,交易所站上了“一线”的位置。保荐机构将发行企业的注册申请文件提交至交易所,交易所则要在5个工作日内作出是否受理的决定,这5个工作日交易所需要完成的工作有:向发行人提出审核问询、发行人回答问题方式开展审核工作,基于科创板定位,判断发行人是否符合发行条件、上市条件和信息披露要求。最后,按照规定的条件和程序,交易所作出同意或者不同意发行人股票公开发行并上市的审核意见。

交易所同意的话须将审核意见和其它相关资料报送中国证监会履行发行注册程序。

对企业来说,在科创板上市的核心条件是“是否符合科创板的行业定位”,而行业定位的决定权在交易所手上。这就意味着在注册制下,交易所拥有更多的个案审核权,而证监会侧重于信息披露的监督和追责。目前,港交所也实行的注册制,证监会很少发声,交易所掌控“生杀大权”。

09 注册制会普及其它板块吗?

注册制带来的是一场监管生态的重塑,亦是利益格局的重塑,一旦全面普及,则意味着未来各组织架构在资本市场中的角色会彻底发生改变,其产生的后续效应难以想象。

其实早在2015年时,全国人大常委会授权国务院两年内实施注册制,但由于2016年股市暴跌,注册制不得不被“雪藏”。2018年2月24日,注册制又被重新授法,经全国人大常委会批准,股票发行制改革获准延长2年,到2020年2月29日。

一路起伏,始终难以落地,直到2018年11月科创板的出现,注册制才有了发挥的空间,这场发挥是一次试验,也是为未来的全面普及做铺垫。至于注册制能否于2020年应用于A股,或许还要看科创板这一年的试验结果。

10 股市制度改革有什么深远意义

科创板新规强调市值和营收,淡化盈利指标要求,于海外上市的科技企业而言,这是一次绝佳的回归机会,因为过去A股的盈利要求导致许多科技公司出走海外。注册制则是将新股发行从行政化向市场化转变,以市场为导向让资本市场回归本源。

于整个国内的市场环境来说,科创类企业的估值标准得以重塑,这将推动整个资本市场重新发现科技企业的价值,也会让投资者真正意识到“价值投资”的内涵,从而推动市场走向成熟,让真正有价值的企业不再蒙尘,用良好的市场环境助力更多中国企业成长。

注册制下的科创板代表的是“包容与适应”,它们将要改变的不仅是股市秩序,还有未来整个中国的营商环境。