银监会八月底对校园网贷整治提出“停、移、整、教、引”五字方针,此后深圳广州重庆等多地的地方金融监督机构对校园贷进行全面排查。

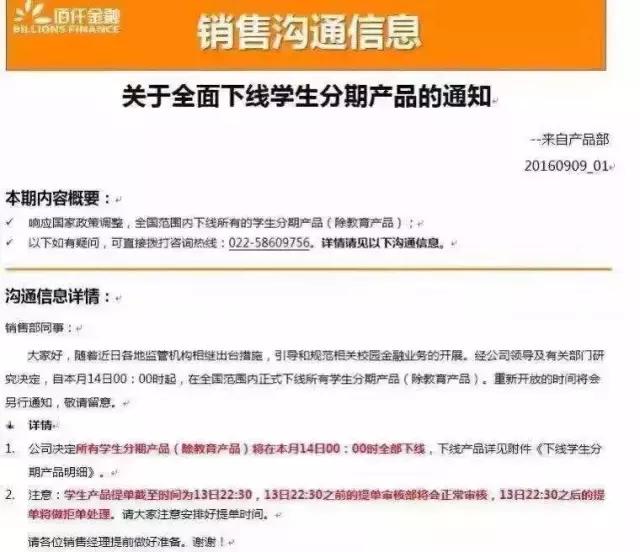

随即,曾占据校园贷半壁江山的趣分期快速做出反应,宣称退出校园市场,专注非持信用卡人群。9日,另外一家号称与捷信市场规模并举的非持牌消费金融公司佰仟在给销售的沟通信息中也宣布了停止学生分期产品(教育类除外)。

中国校园*款贷**从招商银行2002年发行第一张学生信用卡开始,经历了银行学生信用卡被叫停、消费金融公司学生贷被迫转型、以及P2P学生网贷井喷式发展要求整改,等几个重要时期。

政策风向POLICY

2009年5月,央行发布《关于加强银行卡安全管理预防和打击银行卡犯罪的通知》,要求银行谨慎发展无稳定工作、收入的客户群体,做到从严授信,高校是“从严授信”的重点严管对象,文件有效遏制商业银行针对大学生信用卡发卡泛滥趋势。并规定银行业金融机构不得向未满18周岁的学生发卡;向经查已满18周岁无固定工作、无稳定收入来源的学生发放信用卡时,须落实第二还款来源,第二还款来源方应具备相应的偿还能力。

2014年,中国支付清算协会印发《银行卡业务风险控制欲安全管理指引》通知,进一步要求在发放学生信用卡之前,发卡银行必须落实第二还款来源,取得第二还款来源方(父母监护人或其他管理人等)愿意代为还款的书面担保材料,并确认第二还款来源方身份的真实性。不少银行为了防控风险,即使发放给学生信用卡,也将额度控制在500元到3000元左右,使学生无法进行一系列“高消费”。

目前这次整顿的重要原因是中国的大学生并没有稳定的收入来源,大部分的学生是通过家庭提供生活费。向这部分人群以诱导超前消费为目的发放高息学生*款贷**,并且以*力暴**催收作为回款的保障,在一定程度上违背了商业道义。

相比美国,其大部分校园贷是联邦政府提供。根据2016年纽约联邦储备银行发布的《学生*款贷**借款和还款趋势》报告,美国学生*款贷**总额为1.23万亿,绝大部分*款贷**都是联邦政府提供,私人机构*款贷**只占极少数。发放学生*款贷**的目的不会出现无底限助推超前消费。校园网贷平台例如SoFi和CommonBond,放款主要参照成绩、专业和学生个人表现,严进宽出显示对偿还能力有充分信心,满足条件的学生暂时找不到工作,平台甚至会暂停催款。相比之下,中国校园贷的不分良莠,饥不择食,涸泽而渔和协议欺诈才是模式透支的根源。

企业代表ENTERPRISE

老牌消费金融公司,捷信在中国的学生*款贷**之路经历过血的教训,但其对学生产品的再设计和学生*款贷**的推广值得业内参考,是成功的典范。

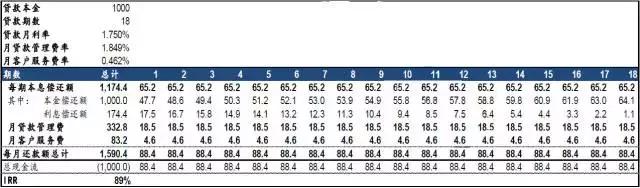

捷信在2007年底启动在华业务,同步推出了学生*款贷**。最初,学生只是作为捷信推广的普通中低收入人群存在,并未针对性设计对应产品。只要学生年满18周岁,并且提供个人的身份证、银行卡等申*证办**件即可向捷信提出*款贷**申请。*款贷**额度从540至10000元不等,学生主要用于购买特点的商品,例如手机、电脑等3C产品,实际利率30-88%。

例如一个学生向捷信申请一笔1000元的*款贷**购买一台手机,还款18个月,则每个月学生需还贷的分期额度如下:

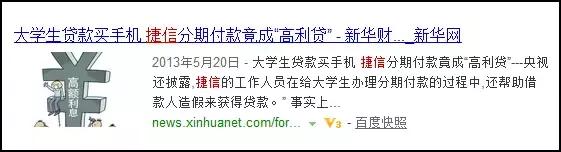

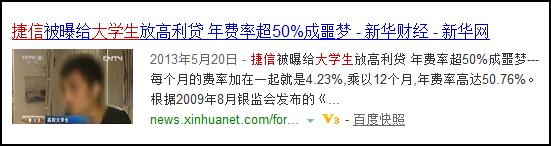

在捷信发生2013年的地方和中央媒体集中曝光之前,学生*款贷**一直是一条还款率不错的产品线。因为学生用捷信分期购买苹果手机之后,欠款无力偿还,捷信被各地及中央媒体推向了风口浪尖,新华网和央视财经当时给捷信贴上了“高利贷”的标签。

捷信立即做出回应,并对学生产品进行了调整。要求学生产品需获得学生父母的同意方能申请*款贷**,并实施“15天冷静期内退款”制度,但并未在学生*款贷**的费率方面采取调整。媒体针对捷信给学生*款贷**目的的追讨声浪并没有停止,最终,在央视曝光后,当年8月学生*款贷**被迫全面停止。

巧合的是,如今红遍校园的分期乐当下应运而生。分期乐于2013年8月成立,立即从捷信手里接棒,继续开垦片蓝海市场。

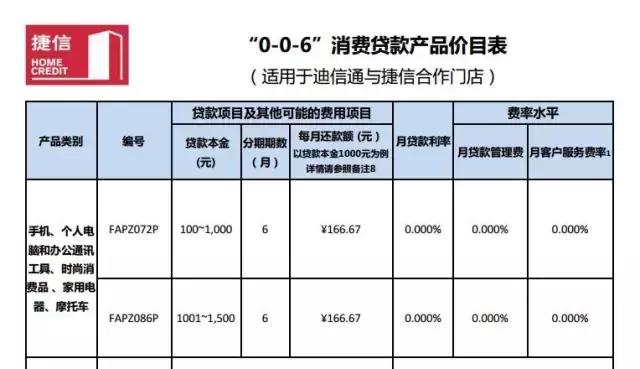

2015年初,在舆论平静了一年多之后,捷信推出零费率的学生产品,宣布重新进入学生市场,并选择了与迪信通进行独家合作。该产品的卖点是零费率,并从*款贷**最高额度、合作渠道和违约保障条款等方面进行了全新的设计。

(价格表来自捷信官方网站)

这款零费率产品并不像其他分期产品,它风控更为严格。限制了学生购买用途。学生只能在迪信通的店面中购买,主要是手机、手提和电脑等。

从*款贷**金额方面从540-1000元,最高的月度还款额为166.67元,落在学生能承受的范围区间。

迪信通为全国连锁的大型手机店。捷信通过与迪信通独家合作,进而加强对渠道合规的控制并避免欺诈案件的发生。

在“15天冷静期”条款下,捷信为学生*款贷**特别推出“以货抵贷”的政策。即当大学生客户有特殊原因无法履行还款义务时,可以选择“以货抵贷”政策,考虑将情况良好的商品退给指定第三方机构,用以抵消未完成的*款贷**额。返还商品的市场剩余价值将由第三方机构评估,若商品的剩余价值不足以抵消未还款额,差价将由捷信承担;若商品的剩余价值高于未还款额,溢价将由第三方机构以现金方式返还给借款人。这从极大程度上降低了学生出现违约无法偿还*款贷**而遭受催收的概率。

在平稳运营零费率之后,捷信为提高*款贷**额度,并考虑到*款贷**费用承担,还推出了另外几款产品。免息消费*款贷**产品最高金额可至1万元人民币,首付30%、0费用、分7期还款,或者首付20%,0费用、分8期还款,从首付上面调节学生购买。

(价格表来自捷信官方网站)

此外,为满足大学生降低首付和增加分期期数的需求,捷信推出用户在购买商品时只需10%的首付,每月还款10%,分10期进行还款。这款是捷信在零费率之后引入了常规低费率的产品,重新开始了向学生的收费之路。

(价格表来自捷信官方网站)

在测试了学生对于费用承受能力后,捷信进一步推出了“每月多付1%”的产品。产品费率进一步提升。

(价格表来自捷信官方网站)

经过对学生产品参数的多次调整,捷信再次成功回到了校园贷的市场,并且以更有策略的方式切入市场和管理营销渠道。从前期的零费用试水,到逐步推出费用渐高的产品,整个过程中过渡水到渠成。为各家提供学生贷的企业,针对目前政策陆续出台提供了启发,也为产品设计与营销战略提供了教科书级的榜样。