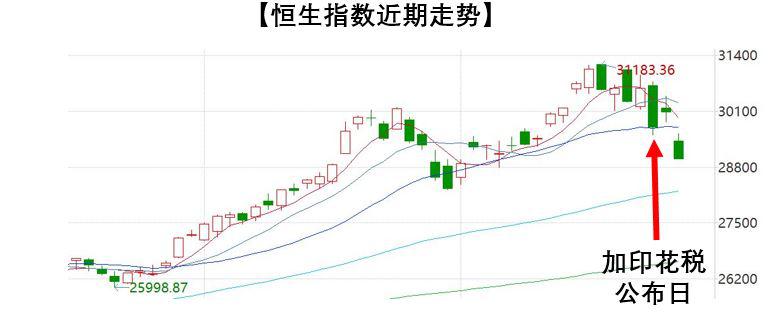

2月24日,香港财政司司长在向香港立法会提交的年度预算案时表示,决定将股票印花税由0.1%提高至0.13%,换言之港股交易的印花税将提高30%,而且港股是买卖双向都要征收印花税,和A股仅卖出收取印花税有所不同。如果加税提案后续在立法会通过的话,将于新一财年开始正式实施(每年4月1日开始)。

在印花税提升的消息公布之后,港股短线明显承压,2月24日当日南下资金就撤出近200亿港元,恒生指数大跌近3%,全天成交额超3530亿港元,较前一交易日明显放量,交投增幅近32%。2月26日,受全球流动性收紧的担忧叠加美股大跌影响,恒生指数进一步下挫3.64%,周跌幅高达5.43%,创下2020年4月以来最大周跌幅。

有很多投资者担忧,印花税提升之后会不会降低港股市场的吸引力,年初以来积极配置港股的热情大打折扣,那么,港股加印花税的影响究竟如何,今年港股还能投吗?本文来一探究竟。

复盘历史上印花税增减对市场的影响:短期情绪波动为主,并不影响市场既定走势

我们A股历史上经历过四次印花税的增减变化,分别是2005年1月、2007年5月、2008年4月、2008年9月,其中仅2007年5月30日是增印花税,当时印花税从0.1%调整到0.3%,消息公布之后市场短期暴跌,但仅仅经过一个多月的震荡消化,随后便迎来了一波史诗级的拉升直到上证指数达到历史高点6124点,至今都尚未突破。其余三次减印花税都是发生在熊市里,虽然短期都能刺激一下市场*力暴**拉升,但都没能根本扭转市场的既定走势,在短期向上挣扎几下之后都还是跌回去了。

总结来看, 印花税的增减短期只是影响了情绪面,并不能从根本上扭转市场的趋势。 市场走牛,增印花税往往还能带来一次砸盘留下的黄金坑,市场走熊,减印花税也只能是昙花一现于事无补,该跌还得跌。

所以说,这次港股加印花税,对市场的影响也是如此。如果说港股的印花税0.1%到0.13%的变化,就能带来后面牛熊转换这般大幅的调整,显然在成熟投资者的眼里有点可笑。恒生指数月线已经五连阳,经过上周的调整之后年内涨幅还有6.42%, 明显还是处于一个走牛的行情当中,这次如果是因为加印花税砸回来,那可能是给了踏空港股的投资者一次新入局的黄金坑。

港股新经济红利仍将持续释放,南下资金长期持续流入势头不改

近几年,中概股巨头批量回归港股,互联网、新兴消费和生物科技的新锐公司也陆续在港股上市, 港股作为中国新经济投资桥头堡的地位有望进一步加强。 优质的互联网公司和新兴消费龙头都是A股市场所稀缺的, 港股新经济公司不断壮大是其长期吸引力的来源所在, 这是根本,印花税的影响仅仅影响到买卖交易的层面,中长期来看可以说影响微乎其微。

另一方面, 国内投资者资产配置多样化的需求客观存在, 美股首先交易时间上就和我们日夜颠倒,其次对大多数投资者来说也不够熟悉,港股就成了我们加大海外配置的首选之一。国内头部券商中金公司预计 南向资金流入港股将保持强劲势头,每年流入规模或达到5000-6000亿元,其中公募基金将占据半壁江山。

综上所述,我们今年看多港股的理由依然存在,提高印花税并没有从根本上推倒这些逻辑支撑,仅仅影响了投资者的短线情绪,而情绪面的波动往往是被专业的投资者利用,所以我们有理由预判 本次的港股回调可能是一次低位布局的良机,资产配置上建议逢低分批布局回调比较充分的港股新经济龙头或者港股基金。