昨晚格力电器披露了半年报,如我之前预期的那样报表上的利润增长刚好超过了10%,而公司的中期分红,果然是个悬念,看来要等公司的三季报来揭晓了。虽然,格力电器的这份中报读后没有惊喜和惊吓,但是,还是很有看头的。下面我来以我的视角,谈谈我看到了哪些。

谈格力电器的中报,不管你愿意还是不愿意,自然都免不了会拿来与美的集团和海尔智家的中报来比。我就把我喜欢看的几个指标汇总在一起,看起来更清爽。

|

格力电器 |

美的集团 |

海尔智家 |

|

|

公司市值 |

1977亿元 |

3990亿元 |

2213亿元 |

|

营收 |

997亿元 |

1997亿元 |

1316亿元 |

|

利润 |

126亿元 |

182亿元 |

89亿元 |

|

商誉 |

16亿元 |

309亿元 |

246亿元 |

|

货币资金 |

1916亿元 |

717亿元 |

556亿元 |

以一个格力电器股票持有者的角度来对比,格力电器与它们的优势与劣势尽显。舆论可以解读美的集团和海尔智家无论是市值,还是公司营业收入都大幅度超越格力电器了。可是我作为一个股民却看到,我格力电器的股票市值仅有1900多亿元,而公司账上货币资金也有1900多亿元,几乎相等,比美的和海尔两家公司账上的货币资金加起来还多。当然,美的集团也有优势,它的市值等于两个格力电器了。

再对比利润就更有意思了,美的集团营收比格力电器多了1000亿元,海尔的营收也比格力多,可美的的利润却仅比格力多60亿元,海尔则比格力还少了近40亿元。这就难怪格力账上的货币资金会比美的和海尔多了那么多了。看来格力电器是真赚了钱。

至于我一直关注看的商誉,那就更没有办法比了。格力仅有16亿元,不及另外两家公司的零头。而美的和海尔商誉,却像公司的营收数字一样,不仅没有进行减值,反而继续增长,合计超过350亿元了。大家不会以为商誉等于商业信誉,越高越好了吧。

我在网上看到有人说格力电器的上半年的营收增涨仅有4%,大大低于美的和海尔,不少人是真信了。可是,没有人会说,上半年格力电器的合同负债却从去年底的149亿元,增加到了289亿元。其实这也从一个侧面证明,格力电器账上的货币资金为什么会比美的和海尔两家公司加起来还要多了。可是,市场上散户股民,几人能够看懂这些?至于基金机构专用投资者是不是看懂了,我就不知道了。

不过从最新刚刚披露完的基金中报和格力电器中报的前十大股东数据,我似乎看见更多的基金机构在重新认识格力电器的投资价值了。首先一点,二季度格力电器的股价跌了,可股东户数却也减少了。这与通常公司股价跌,公司的股东户数通常是增加的规律不相符。

尤其是公司一季报前十大股东名单中持股3600多万股的前海人寿和持有2700多万股的阿布达比都在二季度内消失后,它们卖出的股份没有让公司户数增加,更显得不同寻常。这两个看得见的,大机构卖出的那么多股票去哪儿了?从下面这张二季度末基金机构持股数据可以看出来:

上面我只是截图了目前为止看到的,二季度末持有格力电器最多的前25只基金增减情况。仅从这些就可以明显看到,减持格力的只有三只基金,而其他基金都是新买入或增持的。今早看到的天天基金网上有800只基金持有格力电器数量突破了4亿股,而去年底基金仅有2.3亿股格力电器:

这些客观数据证明,前海人寿和阿布达比两家大机构减持的格力电器,被更多的基金机构蚕食消化了。当然,基金消化掉的还有那些“不明真相的群众”,因为嫌弃而割肉抛出的格力电器。

昨天我在《易方达的基金上半年持有的格力电器成本价41.26元是如何做到的?》中以铁的事实证明,易方达基金中依然有人在高买低卖,*压打**格力电器股价。有人看后觉得我小题大做,它一只基金不过买卖的几百万股,几亿元资金,岂能影响格力电器一千多亿市值股票的涨跌?这些人的头脑太简单!姑且不提易方达基金要亏本*压打**格力电器股价的目的动机,难道我举了一只易方达基金的例子,易方达公司就仅有这一只基金在高买低卖格力电器吗?

还是来说我昨天举例那只基金,看看它的基金经理是谁,主管了哪些基金吧。

我把他主管的其他几只持有格力电器的易方达“核心智造”229万股、“智造优势”582万股,“新丝路灵活“318万股等都算了一下,持股成本全在41元之上。这些是我们能够依据基金披露的中报数据能够看得到的,因为买卖金额达到了前20名,是必须披露的。还有那些因为买卖格力电器金额金额没有达到披露标准,看不见的呢?

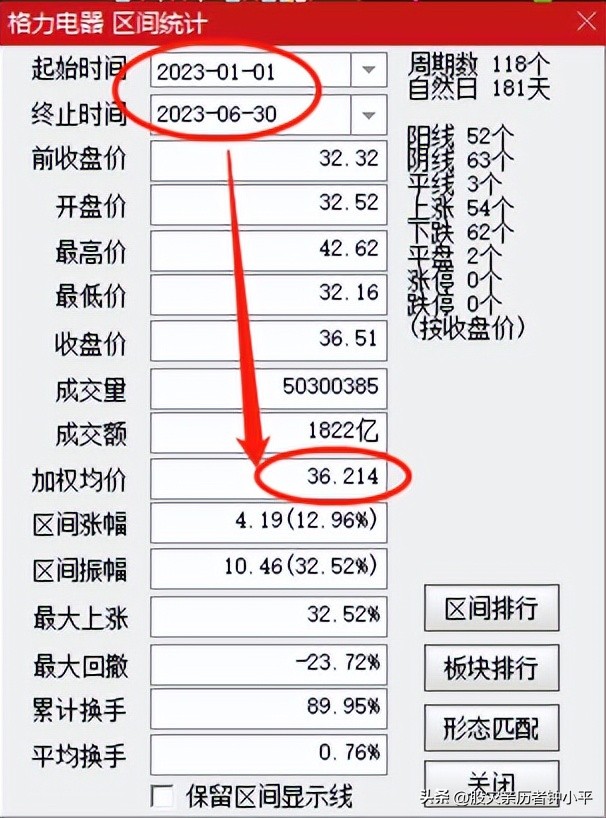

为了证明易方达的基金持有格力电器的成本,大大高于格力电器上半年的市场成交均价是不正常的,我还依据基金中报披露的数据,算了其他非易方达的基金持有格力电器的成本。比如说,这次上了格力电器前十大股东名单的大成高新技术产业基金,它持有格力电器1996万股的成本价是37.12元。另外一只招商核心竞争力基金持有的1432万股的成本价,也是只有36.08元。这些基金的持股成本,与上半年格力电器的市场成交均价36.21元是基本相符的。

看完了我上面的数据分析,大家应该明白为什么格力电器的股价上半年会过山车一样,从去年底不足30元起步,涨到42元又跌到32元了。因为一季度,包括易方达基金在内的基金机构都在增持,将格力电器股价推高了。而在二季度内,格力股价突破40元后,前海人寿和阿布达比都减持了。但是,与其他那些一季度增持或新进入的基金不同,易方达的几只基金却在高买格力电器后,又低卖,将格力电器股价砸到了32元。如果不是易方达的那些基金高买低卖,它们的格力电器持股成本怎会高达41元多,比市场成交均价高5元。难道阿布达比,特别是前海人寿的宝能集团本来就缺钱,二季度会砸低股价卖出格力电器?

只有易方达的基金才敢干这样高买低卖格力电器股票的事情,因为亏损的钱不是易方达公司股东(何家公子私人)的,而是基民的大众的钱。

现在大家明白为什么格力电器的股价市值会不及美的集团的一半了吧,因为有易方达这样的基金不顾基民利益,高买低卖,宁愿自己亏本也要砸低格力电器股价。易方达的基金经理过去有冯波领衔卖格力电器,买美的集团(可以参见我两年前的文章《易方达基金*压打**格力电器股价的又一铁证》《看易方达的基金去年是如何买卖美的集团的》),现在又来了一个祁禾。这究竟是为何,监管部门看不见,格力电器公司自己也无动于衷,任由不良基金来*躏蹂**自己,不闻不问吗?