随着新冠疫苗的普及,新冠疫情在全球都有逐渐转好的倾向,国内的经济生活在春节后已基本恢复到正常水平。那么前期被新冠压抑的很多行业都开始逐渐复苏,其中航空业首当其冲,即将到来的清明小长假,是否会让航空业加速复苏呢?本文从基本面和技术面帮您梳理下航空业的投资机会。

全球新冠疫情现好转迹象,将推动跨境航空客运复苏 。

2020年新冠疫情在全球范围快速扩散,全球航空业受到严重冲击,全球航空客运量大幅下降。随着国内疫情防控得力,国内航空客运快速复苏。随着全球新冠疫苗产能加速释放,全球疫苗接种人数和接种覆盖率正快速提升。虽然以商务和旅游出行为代表的国际出行短期内仍未呈现明显复苏迹象,但是由于疫情影响,导致许多延期留学的国际出行需求有望在今年集中爆发,申请出国留学人数不降反升,预计率先提振国际航空出行。同时多个国家放开入境限制、出台旅游针对性措施与多项政策以及疫苗护照的研究制定均将促进国际旅游业恢复元气。世界旅游城市联合会预计,2021年全球旅游业有望逐渐复苏,保守估计全球旅游总人次和总收入均有望恢复至2019年的7成以上,其中国际旅游业复苏速度快于全球旅游业复苏均速。大多数国内外旅游业相关部门、协会、机构和航司等看好国际航空客运的改善。

疫情期间全球运力收缩,行业有望迎整合优化。

受新冠疫情冲击,2020年全球航空客运需求大幅萎缩,全球航司大幅削减航班。2020年我国航司运力扩张速度明显放缓,疫情期间运力控制为疫情后行业复苏营造良性环境。同时疫情肆虐全球导致全球航空业遭遇重创,2020年全球有数十家航空公司倒闭,其中以欧美的航空公司居多。从历史推演,疫情有望促使民航业新一轮的洗牌,未来有望通过提高行业集中度来改善具备竞争优势的航司的经营效益。

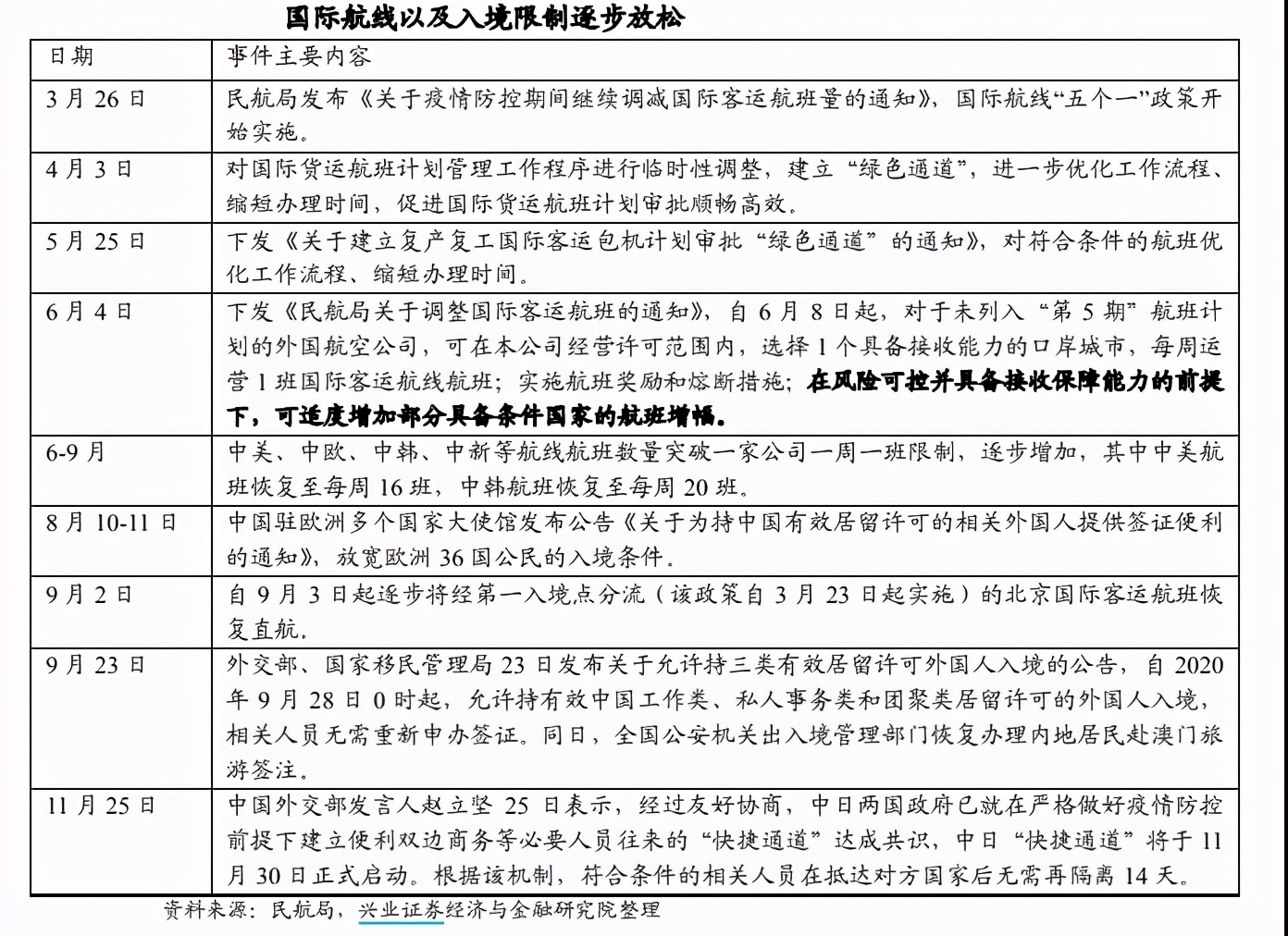

国际方面,2021年以来海外形势大幅改善,政策放松渐行渐近。

国际需求在疫情刚爆发时受影响较小,但随着海外疫情的发酵,后期持续下行。民航局在2020年3月26日发布“五个一”政策严控疫情输入,导致国际航线进一步骤减,每周仅数百班。但6月以来,民航局相继发布《关于调整国际客运航班的通知》、《关于下发运输航空公司、机场疫情防控技术指南(第五版)的通知》,允许国际航班量较此前“五个一”政策下有条件的增加,韩国航线首先突破,在新的“一国一策”政策下,中方每周可新增3班中韩航班,韩方则可每周增加7班航班,合计每周新增十班,航班总量有望在原先基础上翻倍。近日,民航局宣布,自9月3日起逐步将经第一入境点分流的北京国际客运航班恢复直航。预计随着复工复产的推进和海外疫情的控制,国际航班量也将逐步恢复。外交部、国家移民管理局23日发布关于允许持三类有效居留许可外国人入境的公告,自2020年9月28日0时起, 允许持有效中国工作类、私人事务类和团聚类居留许可的外国人入境,相关人员无需重新申办签证,同日全国公安机关出入境管理部门恢复办理内地居民赴澳门旅游签注。2020年秋冬季以后,由于海外疫情第二波感染人数再次大幅增加,同时国内个别省份出现聚集性病例,国际航班恢复恢复进程被迫中断。但是2021年以来, 新冠疫苗接种明显提速,截止3月19日,以色列已经基本实现疫苗全覆盖,美国每百人接种数已经超30人,受益于疫苗的接种等因素,海外新增病例大幅下降。同时主要国家和国际组织开始推广疫苗护照等作为国际出行的免隔离通行证,有助于跨国出行恢复的有利因素不断累计,政策放松渐行渐近。

国内方面,客运量较2019年同期恢复程度较低,货运保持高增速。

根据民航局3月新闻发布会,由于去年同期基数较低,今年2月份,民航生产运输主要指标同比均呈现高速增长,全行业共完成运输总周转量、旅客运输量、货邮运输量分别为50.2亿吨公里、2394.8万人次、45.9万吨,同比分别增长99.3%、187.1%、54.7%。与疫情前相比,运输总周转量相当于2019年同期的52.1%,旅客运输量相当于2019年同期的44.5%,恢复程度仍然不高;但货邮运输量较2019年同期增长22.0%。整个2月全行业全货机共完成货邮运输量18.9万吨,同比增长13.8%,继续保持较高增速。

航空业目前估值处于较低水平,所处运输服务行业指数刚刚突破月线楔形。

对比航空行业及其成分股历史PE,目前均位于历史均值,由于我国国内航空需求正处于上升通道中,未来国际航线也有望随着疫苗落地而恢复,我们认为行业估值有望进一步上升。

航空运输整体而言,还是属于运输服务行业,而航空指数中主要是涵盖发动机等上市公司。从运输服务行业指数(880459)的月线来看,指数刚刚突破月楔形反压线,只是量能没有放大,沿着新的月趋势线上行,未来关注指数能否继续沿着月趋势线上行。

综上所述,民航业受疫情冲击严重,疫情发生以来板块表现整体落后。春节后民航客运量强势反弹,国内航空出行需求明显回暖。伴随当前国内疫情稳控的大环境,清明五一等小长假即将来临,居民压抑已久的探亲旅游出行需求有望迎来报复性反弹。而海外新增疫情已现拐点,同时随着全球疫苗接种普及持续推进,全球疫情有望持续向好。海外疫情好转有利于国际航班恢复,跨境出行需求反弹将预示着民航走向全面复苏。站在当下,我们认为民航业受疫情影响最严重的时期已过去,航空公司全年业绩改善预期高,建议关注国内航线较多且成本控制较好的航空上市公司。

风险提示:海外疫情改善进程低于预期、经济低迷影响行业需求、油价大幅上涨、人民币兑美元贬值和航空安全事件影响。

数据资料:来自中信建投通达信行情、蜻蜓点金APP、wind资讯、兴业证券《交通运输行业周报:夏秋航季航班计划推出,大兴转场基本完成》、山西证券《航空行业2月数据点评:春运后期客运快速恢复,国内需求或集中释放》和东莞证券《航空运输行业研究:曙光乍现,需求复苏助推修复行情》。

重要声明:

本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

文:王启磊

S1440611030053