可以给父母买的医疗险,之前不是没有。但是也集中有4个问题没跑:

1、健康告知严格

2、保费高昂

3、便宜的没用

4、65岁以上的老人还是买不上。。。

去年各地轰轰烈烈的X惠保,其实把这4个问题解决的挺好。唯一的问题是,它本身不够

好。以京惠保为例,总保额200万看起来不少,免赔额2万也不是不能接受,但是它的承保范

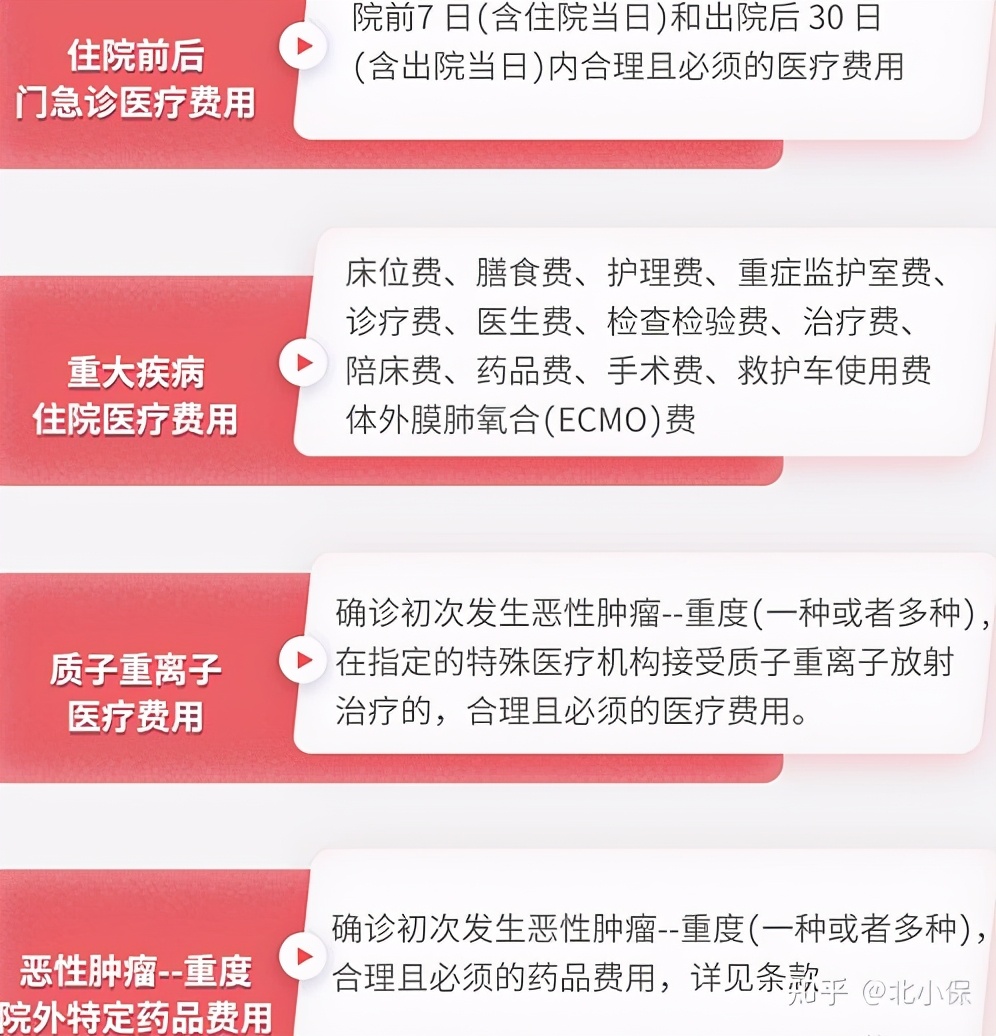

围局限于 社保内住院费 和 17 种社保外特定药品 。

至于住院前后的门急诊费用,以及恶性肿瘤病人经常用到的院外购药费用是不在报销保

障之列的。门急诊费用是小钱,但是恶性肿瘤的院外药品费用一般都是个天文数字。直到昨

天,刚刚上市的这款新产品彻底刷新了我对百万医疗险尤其是可以给父母配置的百万医疗险

的认知。一起看看,它是如何做到健告宽松,保障充分同时价格还不贵的。

该有的都有

特殊的也有

这些是一般百万医疗所没有的,并且是花费较高的 恶性肿瘤治疗费用 。

注意:一般医疗费用和特殊门诊医疗费用的保额是分开的, 各自 200万。

别人没有的它还有

作为一款百万医疗险,它做到了人有我有、人有我优、人无我还有。至于无限次的住院

垫付、质子重离子绿通、全国三甲医院住院绿通、在线问诊这些别的产品里都得拎出来大提

特提的优质且管大用的服务,这款产品是不会缺席的:

住院垫付: 无限次;

在线问诊: 无限次;

全国三甲医院住院绿通:每个被保人享有一次。

质子重离子专家绿通:每个被保人享有一次。

免赔额全家共用:

作为一款合家欢类型的百万医疗,它不仅可以全家投保(直系亲属)全家共享保额,1万

的免赔额也是共享的。

举例: 一家三口带上亲爸亲妈公公婆婆一共7口人,

传统的百万医疗产品:各自1万的免赔额总计7万,不能叠加;

而这款合家欢:7口人的免赔额一共是……

自己+爸爸+妈妈=3口人共1万

老公+孩子+公公+婆婆=4口人共1万

为什么要拆开?因为它只能给直系亲属投保。至于孩子是跟着爸爸还是跟着妈妈投保,都可以。

免赔额可抵扣:

很多之前配置百万医疗的朋友有个误会,以为1万的免赔额可以包含社保的费用。比如看

病花了1万2,社保报销了8000,那么百万医疗应该再把我那2000报了嘛?

并不是。。。

免赔额的额,指的是 自付部分 。上一段的自付部分是多少?4000块。离1万的免赔额还差

6000呢。比如爸爸退休待遇还不错,单位给报销了一些医药费。没问题,这些费用可以直接

抵扣免赔额。要知道,这抵扣的可不是爸爸自己的,而是 全家的 免赔额。

65岁及以上,免赔额单独增加

针对65岁及以上的被保险人,会有额外的1万免赔额。 但是, 这个多出来的额外免赔额和

全家其他人的免赔额没关系,全家人的就诊费用还能抵扣他的免赔额。以上3条关于免赔额的

优厚条款,放在零免赔的中高端医疗里那都不叫事。但是不要忘了,这可是一款百万医疗啊。

如此宽松的健康告知,罕见

先来看看一般百万医疗的健告什么样:

字多,直接看总结:诸如甲亢、各种结节、胆囊息肉、肝炎病毒携带者这些中老年人极其常见但也没什么大事的症状,在一般的百万医疗产品里一律拒保。

再来看看这款产品的健告:

甲亢、甲减、甲炎、甲状腺结节(0-3级)、乳腺增生(无结节或囊肿)、乳腺结节/囊肿已治愈且病理结果良性、轻度脂肪肝、肝炎、高血脂、高血压、低血压、阑尾炎、慢性浅表性胃炎、胆囊结石、胆囊息肉、痔疮肛瘘肛裂、脂肪瘤、血管瘤……以上任何一项,

全部 可以正常投保且承担保险责任 。当然,各项都有具体的高限指标限制。除此之外,还

有几条健康告知需注意:

1、BMI值大于32或小于16;

2、目前 或过往 患有下列疾病:

3、过去一年内 存在下列症状:

4、针对16周岁及以上的 女性被保险人 :目前有乳腺囊肿/结节(BI-RADS分级>3级)、卵巢

囊肿>5cm、葡萄胎或其他妊娠滋养细胞疾病、宫颈上皮内瘤变、过去一年内存在阴道异

常出血、乳头异常溢液/回缩/糜烂/疼痛、乳房皮肤皱缩/凹陷。

5、针对 2周岁及以下 被保险人:出生时体重低于2.5公斤,或有早产/窒息/发育迟缓/脑瘫。

以上5种情况是 无法 投保的,望悉知。

保额、购买须知及价格

保额:200万(含住院医疗、特殊门诊医疗、门诊手术医疗、住院前后门急诊医疗费用报销)+200万(含特定重大疾病住院医疗费用、质子重离子医疗费用、严重恶性肿瘤院外特定药品费用)。

这套200万+200万的保额设计,可以理解成一套 一般治疗费用报销+重疾报销 体系。小风险大风险分散转移互不干涉,概率上最大化保证了我们的利益。

购买须知

作为一款合家欢类型的百万医疗险产品,

购买人数和类型是有要求的:

最低:3人起

最多:6个人

关系:直系亲属(亲爹亲妈、夫妻、孩子)

所有投保人必须 有社保 。

篇幅有限,如果还有其他保险相关问题欢迎进一步交流沟通、探讨,真正做到明明白白

买保险,踏踏实实享受生活。