导语

“527减持新规”后,二级市场中最受冲击就是定增,其次要数大宗交易。新规前,大宗交易凭着“短频快”特征,是牛散或者机构用来短线交易的利器,而新规中明确指出大宗交易的受让方受让的股票需锁定6个月后才能出售,因此,新规后市场传言到大宗要亡,事实终将会证明造谣者荒缪。

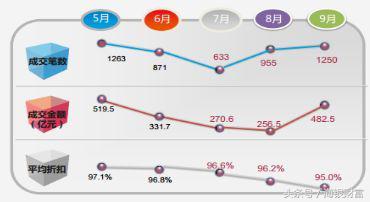

数据来源:WIND

5月底新规出台后,6、7月份大宗交易在成交数量、成交金额和成交折扣都较5月份出现了较大幅度的下滑,而在8、9月份出现了转机,除了折扣率还在下滑,成交金额和成交量都开始回升。在减持新规之后,大宗交易开始转型,从原来的短线利器,逐渐转变为中长期战略投资的一种工具,同时由于减持方在新规后更强烈的减持需求,议价权从过去的卖方市场转变成买方市场,作为受让方,买方可以争取到更大的折扣。下面来详细介绍一下大宗交易。

大宗交易基础知识

What?A 股市场的大宗交易是指单笔交易数量不低于30 万股,或者交易金额不低于200万元人民币。

When?采用协议大宗交易方式的,交易日 9:15-11:30至13:00至15:30;采用盘后定价大宗交易方式的,交易日15:05-15:30。

How to price?

盘后定价大宗交易:盘后定价大宗交易是指证券交易收盘后按照时间优先的原则,以证券当日收盘价或证券当日成交量加权平均价格对大宗交易买卖申报逐笔连续撮合的交易方式。

协议大宗:有价格涨跌幅限制的证券的协议大宗交易的成交价格,在该证券当日涨跌幅限制价格范围内;无价格涨跌幅限制的证券的协议大宗交易的成交价格,在前收盘价的上下30%之间。

大宗交易需求

目前,四类股东会有通过大宗交易减持的需求,上市公司大股东、董监高,定增投资机构,Pre-IPO前的股东,其他类股东(如员工持股计划等)。从需求的出发角度来看,Pre-IPO前的股东、定增投资机构减持的动机相对单纯,而大股东或者董监高的减持动机往往难以琢磨。

未来大宗项目的供给会源源不断,1-2年内待解禁规模巨大,2017年7月开始连续12个月,将持续迎来解禁高峰期,2017年全年的解禁市值将达到2.84万亿元。根据定增市场解禁规模、 IPO大股东减持规模以及IPO发行规模,预计未来大宗交易市场规模为7000亿元左右;同时,考虑到Pre-IPO的规模,预计大宗交易市场成交规模在8000-9000亿左右,项目储备非常丰富。

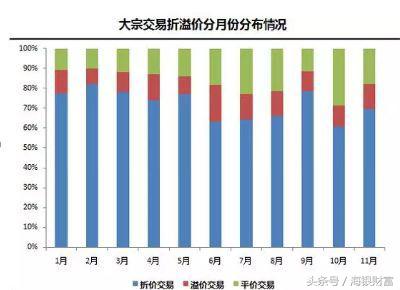

大宗交易折溢价情况

股东想一次性大量处置手中股票,只能打折处理了吗,然而未必。对于好的标的,中长期看好股票业绩的战略机构,为了降低通过集中竞价购买的建仓成本,也可能会与原股东溢价交易。

数据来源:Choice

从整体情况来看,无论是减持新规发布前还是发布后,大宗交易均以折价交易为主。所有的折价交易中,折价率在1%至5%区间的占比最多;溢价交易中,溢价率在0至1%区间的占比最多。

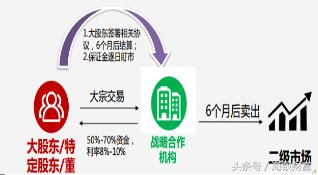

新规后业务模式

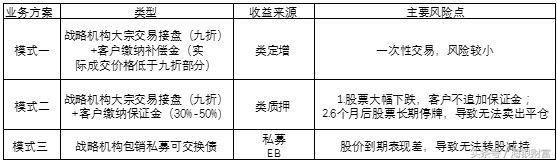

1、类定增

资料来源:广发证券

一方面标的买方需要锁定一定时期,这类投资是属于看好公司长期的增长价值,类似定增;

另一方面公司也并没有发行新的股票,是通过存量的股本完成,市场将这种方式戏称为“存量定增”。

类定增减持方式,在受让前可以通过引入第三方,来与减持和受让方签订互换协议,最终使得受让方以约定的价格(”锁价”)受让股票,而不受未来参与大宗时股票市价的影响。对于受让方来说,为对冲了风险,受让方还可以与减持方签订期限6个月的场外期权合约,行权时间为6个月后。

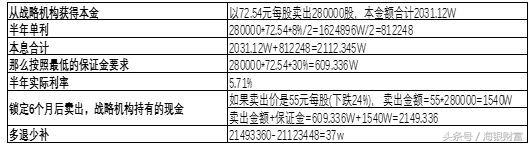

2、类质押类

交易结构客户可以获得50%至70%的保证金,另外30%至50%的资金作为初始保证金留存在该券商机构,待股票了结时进行结算,多退少补。

举例:中国平安最近的一笔大宗交易(此处仅用到中国平安的一笔大宗交易数据,与平安的大宗交易实际情况无关)

3、私募EB(私募可交债)

资料来源:广发证券

通过私募EB减持,并非是实际意义上的大宗,但是对于大股东来说,发行私募EB的需要质押100%的换股总数,实现了一次性融资,也被作为新规之后大宗减持的一种手段。

相比于公募EB,发行私募EB的抵押品可以是处于禁售期的股票;与股票质押业务相比,由于私募EB的债性(债券持有人享有债权权利),质押相同的股票市值,大股东可以获得更高的融资额。而对于债券持有人在换股期内逐渐换股,对于股价的冲击也较小锁。

不知道通过以上描述,您是否对大宗交易又更进一步的了解?

责声明:本文仅作为知识分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩表现不代表未来业绩,投资可能带来本金损失;任何人据此做出的投资决策,风险自担。