大家好,我是蔡老师。今天我给大家讲的这一课,是关于妇科疾病的专题。现在工作压力大、环境污染重,妇科疾病越来越普及化、年轻化。像是乳腺增生、白带异常这些就十分常见,妇科疾病如何影响我们的健康,哪些妇科疾病需要注意,哪些妇科疾病容易影响我们买保险?今天我就给大家详细讲讲。

乳腺

先说乳腺方面,在我们日常的妇科检查、公司体检里头,都会做乳腺彩照,这是个常规项目了。还有一种高级一点的叫钼靶检查。这两者的主要区别就在于价格,以及精准度会有些不一样。

乳腺彩超也叫乳腺B超,是平时大家最常用的,利用超声波反射的原理,看到乳腺里面的组织,比如肿瘤、结节、囊肿等等。通过观察这些组织的形态、大小、边界等来判断病情,以及是否有必要做进一步检查。

而钼靶检查是现在国际公认的检测早期乳腺癌的最有效方法,它的原理是用X光照射,可以很精准地看到微小的病灶,或者没有发生转移的小肿瘤。不过会有一定的辐射量,40岁以下的女性,如果不是要检查乳腺癌的话,不建议去做。

无论是乳腺彩超还是钼靶检查,只要检查出来提示有乳腺增生、乳腺结节、或者乳腺纤维瘤,我们都要谨慎对待。下面我分别说说

1.乳腺增生

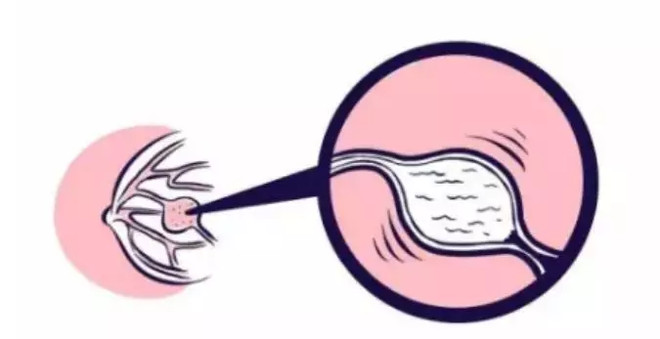

首先是乳腺增生,它和情绪、饮食、内分泌这些因素相关。关于乳腺增生的成因,大家可以看这幅图,我们的乳腺是类似一个树状的结构,当女性雌性激素高了,乳腺它就会充血肿胀。

然后雌性激素降下来后,乳腺会回复原状。但有时候一些顽固分子不恢复,继续肿胀,那整个乳腺组织的排列就会紊乱,堆到一起,越积越厚,特别是双乳的外侧,有时候还能感觉到增厚胀痛。

再说说乳腺增生对买保险的影响,我们知道,买保险之前,我们要填一个叫健康告知问卷的东西。上面有一系列对于我们健康情况的问题,而对于这些问题我们要如实回答。如果问到的情况我们都没有,那就可以直接买了。如果问到病我们是有的,那就要进一步审核。

关于乳腺增生,有些保险产品健康问卷会这么问:“2年内是否有检查异常”,因为乳腺增生属于异常的一种,所以这个问题我们就要回答“是”。

再举一个例子,会问“是否有乳房肿块、肿瘤”,刚才说过,乳腺增生是组织紊乱,它并不属于肿块或者肿瘤,就可以回答“否”。

实际上乳腺增生非常普遍,现代都市女性身上几乎都会有。很多保险的健康情况问卷里面,根本不会问乳腺增生。即使有一些产品问到了,如果提交资料核保的话,基本都是通过的。总的来说,乳腺增生对于重疾险、寿险来说,没什么影响,放心去买吧。

2.乳腺囊肿&乳腺结节

那比乳腺增生严重一点点的,就是乳腺囊肿和乳腺结节,我把这两个放在一起说。首先是乳腺囊肿,它其实是乳腺增生其中一种形式。前面说到,乳腺增生实际上是有些乳腺组织充血肿胀没有消,导致了组织排列混乱。那这个乳腺囊肿呢,就是乳腺导管它扩张得比较大,里面装了一些液体的小球球,堵住了出不来,形成一个囊肿。

大部分的乳腺囊肿是良性的,这种装着液体的小球就是囊肿。如果出现了实质性的病变,那就是乳腺结节。乳腺结节有良性的,也存在恶性的,恶性就是我们常说的癌。前面说到,我们检查的方式一般就是乳腺B超或者钼靶检查,这两种检查只能看到组织的外表,相当于就是拍张相片。

光看外表怎么判断是否恶性呢?医生是通过形态、大小来判断的。比如说回声不均匀、边界不清晰、明显的血流信号、又或者说有细小钙化、边缘毛刺样等等,上面说的这些现象,如果出现得越多,恶性的可能性就越大。

如果发现恶性的可能性大,就有可能建议去做进一步检查,比如穿刺活检,直接提取组织出来化验,这样就能确认是不是癌症。又或者,直接做手术切除,把切下来的部分做化验,确认是否恶性。

然后我说说和两种疾病对于买保险的影响,无论是乳腺囊肿还是乳腺结节,就是体内长了个东西,这个东西呢,你不知道它是什么,不知道好不好,它可能什么事都没有,也可能会恶化,甚至变成癌症。所以对于买保险,尤其是跟健康相关的保险,比如重疾险或者住院医疗险,都是有很大影响的。

前面说到,如果健康告知问到了,我们又有这个情况。那就提交资料进一步核保。一般来说,我们就会拿乳腺彩超或者钼靶检查的检查结果去核保,最好是近期半年内的。太久之前不说一年前甚至是几年前的,保险公司很可能就不承认,因为过了这么久,病情可能已经发生很大的变化,很可能会要求我们重新检查。

所以呢,在这里给各位宝妈说一下,如果自己有乳腺囊肿或者乳腺结节的,赶紧看下自己的检查报告,如果是好一点的三甲医院或者体检机构的报告,上面会有一个BI-RADS分级,大家可以看下图,这个分级就是用来分析,这个囊肿或者结节,它是恶性的概率有多大。

(BI-RADS分级)

如果是1-2级,那就是良性居多,重疾险可以核保通过,正常承保的。如果是3级的,根据我过往经验来看,只能是除外乳腺癌,也就是说如果以后乳腺癌它不赔,其它照常。那如果是4级以上,那基本上就是拒保,也就是直接买不了了,因为恶性的可能性已经变大了。

那如果自己的检查报告没有这个分级怎么办?我们可以从另一个角度看,上面说那个BI-RADS分级,其实也是医生根据这个检查报告,自己下的结论,所以我们也可以自己来看这个报告,来做大致的判断。

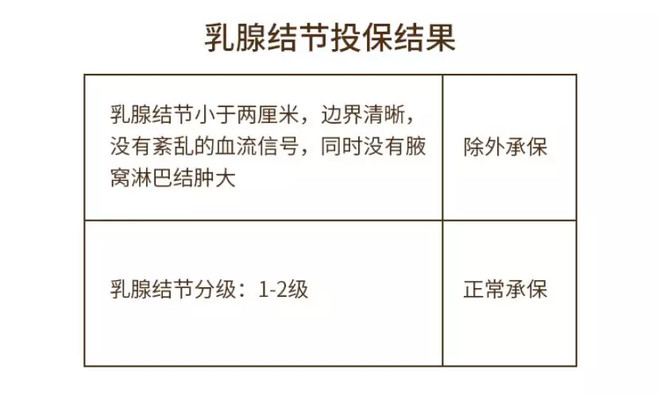

如果结节是小于两厘米,边界清晰,没有紊乱的血流信号,同时没有腋窝淋巴结肿大的话,也是可以除外承保的。

如果真的被除外了,买不买呢?我个人建议是买的,毕竟只是乳腺癌不保,还有很多其他的重疾呢,我们不能因小失大。

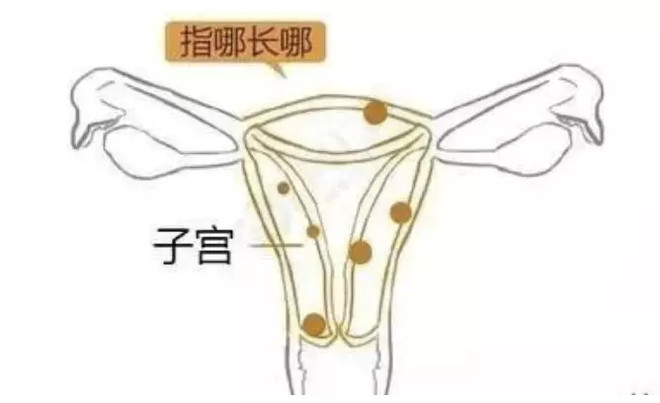

子宫

好了,乳腺的问题就说到这里,接着我们来说说子宫方面的。那子宫方面做的检查,一般就是妇科彩超。前面提到过,彩超的原理就是利用声波的反射来成像,类似于在里面拍一张照片,让我们可以看到组织的轮廓和形态。孕期的时候,宝妈就是用B超定期看胎儿的生长发育情况。

说到孕期,也想跟各位宝妈说一下,孕期时候往往会出现激素紊乱,检查指标也会异常,例如甲状腺激素、血糖、尿检这些,可能会出现妊娠糖尿病,妊娠甲减之类的,也请大家千万要重视。医生可能会说,没什么事的不需要治疗。确实,没有出现不适的症状,是不需要服用药物治疗,但定期检查也是要的,要确保这些情况没有恶化。

特别生小孩后,建议把之前孕期异常过的内容都复查一下,看看是不是恢复正常了。比如说这个妊娠高血糖,可能是因为孕期吃了很多营养品,导致血糖变高了。那生小孩之后,血糖应该要恢复正常的,如果没有,那说明就有问题了。

在之前我遇到太多宝妈,生小孩之后没有复查。那在买保险的时候,保险公司就不知道她现在的血压、血糖这些有没有恢复正常。因为有一些孕期的异常,到后面可能是发展成疾病。比如妊娠高血糖,生完孩子之后没有恢复正常,也没有管,后面就可能发展成糖尿病。那既然有这个未知的风险,保险公司肯定是会关心的。

1.子宫肌瘤

好,插了一段小序曲,回归到我们说的子宫吧。我先从先从子宫肌瘤说起,子宫肌瘤就是由子宫中的平滑肌细胞增生,然后形成了一个肿瘤。这个肌瘤可以长在子宫的任何部位,它也是女性最常见的一种良性肿瘤。据统计,30 岁以上的妇女约 20% 有子宫肌瘤,说明有很庞大的一个女性群体都有这个问题,所以请大家不要因为这个肌瘤就吓到,觉得是什么很严重的问题。

这个肌瘤生长很缓慢,对人体影响小,小于五厘米的一般没啥症状。但是大于五厘米的,就得重视起来了,要先看下这个肌瘤的边界清晰不清晰,这个在B超报告上可以看到。然后看下自己有没有贫血,因为肌瘤越大,就越容易导致月经期过长,月经量过大,甚至于阴道出血,出血量大了,就导致自己出现贫血的情况。

那在买保险的角度去看,如果这个子宫肌瘤小的话,买保险通过率是很高的,如果没超过五厘米的,自己没有贫血的,基本上就可以确定正常承保了,当然,前提是这个检查报告得是近半年内的,前面说到过时间长了,检查报告参考意义就小了。

但如果之前因为子宫肌瘤做了手术,切除了,现在没有肌瘤了,那就要看当时切下来的肌瘤的化验报告,看是良性还是恶性。良性的话,如果没有其它问题,买健康险基本OK。但恶性的话,也就是我们常说的癌,基本就很难买了。

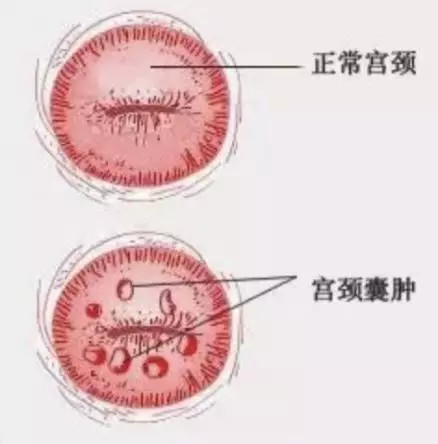

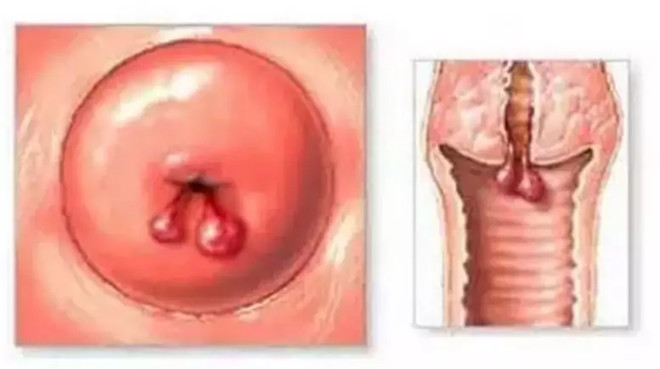

2.宫颈囊肿

然后我再说说宫颈囊肿,它还有一个名字叫纳氏囊肿,简称纳囊。跟肌瘤一样,先看一下大小,自己是否出现不舒服的症状,小的囊肿一般没有感觉,一般是几毫米的,只有在做彩超检查的时候才会发现。

那么宫颈囊肿怎么形成的呢?首先,女生会有白带,白带当中有一部分是由宫颈腺体分泌的,那这些腺体如果有炎症,开口堵住了,那么里面要分泌出来的东西就排不出去,堵在里面膨大形成一个囊状的东西,就是我们所说的宫颈囊肿,有点类似于我们脸上长的痘痘。

在投保重疾险的时候,我们就结合妇科彩超的检查结果来看,如果囊肿很小,直接承保的机率是很高的。除非囊肿大到不得不动刀子切除了,那就要看进一步的知道结果。

3.宫颈息肉&宫颈炎

接着我们来说说宫颈息肉和宫颈炎,一般认为是长期的宫颈炎症刺激才会导致宫颈息肉,所以这两个我们一起说。宫颈息肉本身问题不大,但是存在一定概率会发展成恶性,也就是宫颈癌。宫颈息肉很多时候妇科检查都是发现不了的。随着息肉的逐渐长大,逐渐露出于宫颈外口,像绿豆花生米大小的,才会被检查出来。通常也是妇科彩超检查出来的。

不过如果有条件的话,其实阴道镜检查,可以更好的看到宫颈息肉的情况,甚至是直接把息肉切掉。阴道镜类似于我们常见的胃镜等,也就是把器具直接伸进去,可以直接观察阴道、宫颈的上皮病变,借助视野倍数放大,病变部位就能看得很清晰。

然后结合刮取细胞进行活检,就能判断一下良性还是恶性。从1925年开始,这个方法在世界上使用至今90多年了,一直都是早期判断宫颈癌最有效的方法。

除了阴道镜,目前还有两种方法就是tct还有hpv,相信很多宝妈听过或者做过。Tct就是从宫颈细胞这个层面去看,到底炎症是轻度、中度、还是重度的。Hpv就是人乳头瘤病毒检查,从dna病毒的层面去看的,常说的16,18,52,都是高危型的。

至于在买保险方面,宫颈炎和宫颈息肉对于投保重疾险来说影响很大,如果宫颈息肉一直没有消,实际核保比较难通过,要么就去做手术切掉,不然一直有一个东西在里面,不知道以后会不会变成恶性,等于风险等级更高了。如果不做手术的话,买保险结果一般都是延期,等治疗之后再看。

至于宫颈炎,在买保险的时候,要自己准备好近半年的tct或者hpv检查,两个的检查都没有太大的异常,只有普通的轻度或者中度炎症,重疾险是可以核保通过的,如果是重度宫颈炎,建议要把重度的情况治疗好,至少降低到轻度或者中度,才会核保通过的可能。

而hpv检查分阳性和阴性,阳性就是已经感染了HPV病毒。这种病毒是可能导致宫颈癌的,所以保险公司最常见的做法就是除外宫颈癌责任,也就是宫颈癌不保,其它照常。如果不能接受除外的话,也可以试着治疗,等HPV转阴性之后,就有正常通过的可能。

4.宫颈糜烂

然后在说说宫颈糜烂,很多女性的体检报告都会提示宫颈糜烂,糜烂这个词一听就很严重,也是广受关注的一种病。这里要给大家辟谣一下,宫颈糜烂真的不是病。大部分的宫颈糜烂都是雌激素水平上升引起的一种正常的生理变化,是不用处理的。

简单来说,宫颈糜烂就是由于上皮下的血管显露出来了,肉眼看起来是红色的,就像糜烂一样,不是真的烂了。如果罹患了慢性宫颈炎、宫颈内瘤变或者宫颈癌等疾病,会出现宫颈糜烂的现象,但宫颈糜烂本身不是病。如果真的要知道自己的宫颈方面的疾病,结合tct和hpv检查就行了。

卵巢

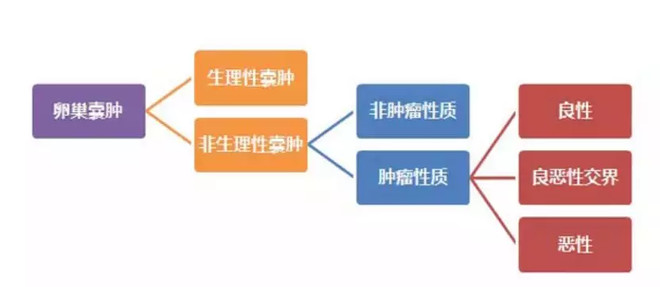

1.卵巢囊肿

最后我们来说说卵巢相关疾病,常见的就是卵巢囊肿和畸胎瘤。先说卵巢囊肿吧,单纯性的卵巢囊肿有生理性和病理性,生理性的卵巢囊肿不需要治疗,生理周期过后就会恢复。如果是病理性的,那就要做进一步的检查,如果是良性的话,一般问题也不大,但是存在变成恶性的可能。

至于在买保险方面,投保重疾险的时候,最好有半年内的彩超报告,囊肿提示不超过3个,最大的直径不超过5cm,核保是会通过的。甚至于部分重疾险的健康告知没有问到囊肿的,也直接不需要告知。

2.畸胎瘤

卵巢肿瘤中比较有特征性的是畸胎瘤,听上去很可怕,但其实变成癌症的概率是很低的。不过,如果有畸胎瘤的话,医生一般也是要求手术切除,因为不管良性还是恶性,畸胎瘤都有可能会导致卵巢坏死,如果到了这一步,那就要切除整个卵巢了,会导致丧失生育功能。

至于畸胎瘤投保重疾险,主要看是否做了手术,如果没有,一般都是延期,也就是搁置到后面再说。因为没有手术的畸胎瘤相当于定时*弹炸**,有需要切除卵巢的可能,而双侧卵巢切除是很多保险产品的轻症赔付了,所以没有手术的话基本不会通过。

如果已经手术,那就主要看是良性还是恶性,看切下来的瘤的病理报告,确认不是恶性。再看复查的妇科彩超,看有没有卵巢坏死或者术后并发症这些,如果都没问题,一般都能通过。

好了,几个常见的妇科疾病已经讲得差不多了。如果有认真研究过保险的朋友会发现,在健康告知这个方面,女性比男性要严格得多,经常会问到卵巢、乳腺、子宫这些部位,但是男性就基本不会问这类问题。

从这个角度上来说,确实对女性有些不公平。但是没有办法,现代女性得这类妇科疾病的概率确实很高,而这些疾病当中又会有一部分会恶化,甚至变成癌症,所以保险公司也不得不严格。

今天我跟大家分享了很多关于妇科疾病的知识,以及对应的买保险技巧,但是我由衷希望大家用不上里面的内容,趁着健康投保,才是最实用的买保险技巧。

最后我讲讲女性重疾吧。随着女性越来越关注自己的健康,现在市面上的不少保险产品,都会以女性疾病赔付的卖点去宣传。其实这些都是围绕女性高发的乳腺癌、宫颈癌、卵巢癌等,本来就已经包含在重疾险责任的癌症当中了,也就是说,相当于买一份只赔部分的重疾险。

当然,赔的范围比重疾险少,价格肯定也更便宜,所以不能说这类女性特定疾病保险就是坑,还是要具体产品具体分析。但是从省事这个角度来讲,反正重疾险是刚需,都是要买的,如果担心癌症花费巨大,也可以补充一份防癌险,不是更省事儿吗?

好了,今天我跟大家的分享就到这里。欢迎转给身边的女性朋友,希望大家都可以一直健康美丽自信!