摘要:看完春节消费数据,首席为什么说中国经济面临增速下滑攻坚战;工业4.0+互联网=工业互联网,软件+云平台+大数据=最新工业投资机会;吉利拿下的不仅是奔驰,还改变了中国汽车未来发展趋势;苹果产业链成“摇钱树”,三个方向摘下赚钱果实;化工年初至今大跌7.84%,板块放飞自我,这些标的却偷偷上涨;春节期间库存大增,钢铁的盈利期能来吗?

往期推荐回顾:新一轮手机零件拉货潮影响,苹果产业链再次受到刺激,奋达科技(002681)午盘快速拉升至9.93%,于13:44分封板涨停。预计随着富士康冲刺IPO速度加快,奋达科技作为同一条苹果产业链上的蚂蚱,必然再次受到共振利好。

1>海通宏观姜超:从春节9000亿消费额看中国经济,唱衰不唱兴

不同于市场观点所认为的春节消费突显中国经济的欣欣向荣,姜超觉得2018年春运和消费数据表现差强人意。

春运或出现负增长:根据2月1日-23日数据来看,全国旅客发送总量同比下降1.19%,考虑到春运时常大约40天,预计2018年春运或出现2008年以来的首次负增长。

春节消费整体平淡:从零售来看,期间全国零售餐饮销售额同比增长10.2%, 相比过去3年11%以上的增速降幅超过1%;从旅游来看,期间全国接待游客总数同比增长12.1%,旅游总收入同比增长12.6%,分别比去年同期下降1.7%和3.3%,旅游增速创下了2009年以来的新低。

深入探讨春运和春节旅游消费数据表现不佳的原因,以下几点值得注意:

消费升级改变出行方式。铁路和民航增速依然在正值区间,民航运输旅客增速呈现12%的两位数增长。春运增速的转负在于传统运输方式(道路和水运)萎缩,大家选择更为高端的方式(铁路和民航)出行。

过度举债买房的后果。过去3年房地产的繁荣周期和房价上涨带来的财富效应,对消费有明显的推动。但未来随着房价由涨转跌,这一过程将发生逆转,对消费形成拖累。居民收入的1%被拿去偿还新增债务利息,如果中国居民过度举债的行为不发生变化,那么未来每年的消费增速都会下降1%及以上。

体现了经济下行的影响。2017全年GDP增速出现了企稳回升,乐观人士预期经济新周期已经启动,2018年的经济增速会更好。但是姜超从观察到的铁路货运量、重卡销售等数据来看,其实 2017年4季度以来的中国经济增速有明显下降,春节消费和春运增速的下滑只是另一个印证。

今年春节消费整体平淡、但结构出彩,反映出居民生活方式的变化。居民对美好生活的追求体现为对科教文卫等服务性消费的追高,因此消费升级是中国经济未来的主要驱动力。与此同时,过去几年居民过度举债买房对经济的负面作用也在体现,意味着中国经济的转型是一场攻坚战。

2>中泰计算机谢春生:富士康冲刺IPO快的出奇,工业互联网最赚钱的三个方向不容错过

为什么在这个时候关注工业互联网?技术驱动+内外需求+事件催化。

1)新技术驱动工业产业变革的开始。互联网正逐步渗透到工业制造业,工业互联网所需的 IT 技术渐渐成熟,包括智能机器、分析工具、人机交互、CPS系统等。物联网和人工智能技术的逐步成熟有望加快IT技术与制造技术的快速融合。

2)中国制造企业转型的内在需求和外部竞争。从产业背景看,工业互联网是工业实现数字化、网络化、智能化的重要基础设施,是各国争夺未来产业发展的制高点;从外部压力看,西方发达国家纷纷调整产业政策,提出“制造业回归”,核心是希望依靠科技创新,推动生产智能化,维持在制造业的相对优势;从政策导向看,2018年,工信部将启动实施工业互联网三年行动计划。

3)富士康的催化作用。富士康以 “工业互联网”名义申报IPO,如果整个申报流程进展较快,从侧面表明政府对工业互联网产业的支持力度。

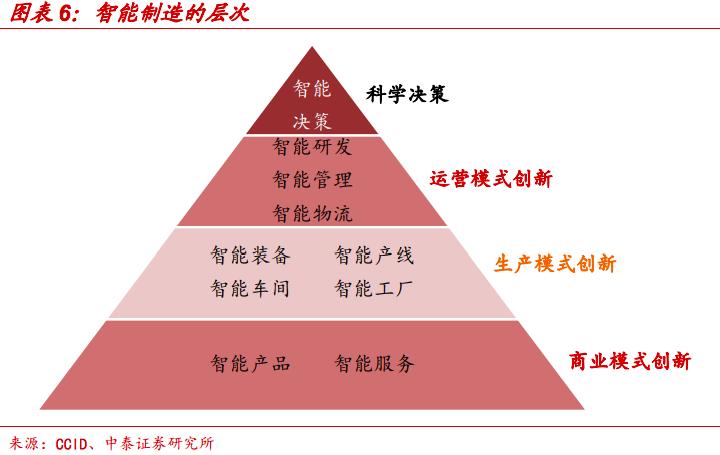

工业物联网体系架构是什么?网络+平台+安全。

网络是工业互联网的基础,实现产业链全要素的互联互通,实现生产数据在各单元之间的无缝传递;平台是核心,为数据汇聚、建模分析、应用开发、资源调度、监测管理等提供支撑;安全是保障,识别和抵御安全威胁、化解各种安全风险,包括设备安全、网络安全、控制安全、数据安全、应用安全等。

工业互联网的受益领域是什么?工业软件+工业云平台+工业大数据。

工信部数据显示,2017年中国工业互联网直接产业规模为5700亿元,预计2020年有望突破10000亿元。在产业链中,软件承载工业大数据采集和处理工作,云平台基于海量数据采集、汇聚、分析的服务体系支撑制造资源泛在连接、弹性供给、高效配置,大数据的实时性、真实性、完整性、可靠性为生产经营提供反馈和修正。

以工业软件、云平台和工业大数据三个细分领域来寻找工业互联网的优秀标的,谢春生推荐:1)工业软件:用友网络(600588)、宝信软件(600845)、汉得信息(300170);2)工业云平台:用友网络、宝信软件、东方国信(300166);3)工业大数据:东方国信——已建立资产大数据平台,覆盖多个领域。

3>安信汽车衡昆:参股戴姆勒,吉利蹭的是奔驰的热度,赚的是汽车产业的未来趋势

吉利董事长李书福以约90亿美元价格收购了戴姆勒9.69%股份,成为奔驰母公司戴姆勒的最大股东。这一事件无疑成为新年以来汽车行业的大事。

吉利收购戴姆勒股权,看好的是豪华车未来较强的增长动力。2013-2017年间以奔驰、宝马、奥迪为代表的ABB豪华车的全球销量增速普遍高于全球车市整体销量增速。全球车市整体步入低速增长期,豪华车成为弱市中的避风港。回到中国市场,近5年的汽车行业销量增速明显高于全球汽车销量增速,并且以ABB为代表的豪华车品牌的销量增速更是明显高于行业,尤其是奔驰,未来增长动力十分充足。

此番参股戴姆勒,还源于吉利对沃尔沃收购的成功。收购沃尔沃带来的是吉利品牌以及车型实力的双升,以及沃尔沃起死回生的共赢,因此吉利参股奔驰带来的二次飞跃更值得期待。

豪华车的需求增多使得汽车性能要同步上升,因此传统主机厂面临的外来冲击变多,未来几年汽车行业将会出现几大趋势变化。

1)行业增速下降,主机厂面临成本竞争压力,向新技术投资的需求明显上升。

2)在未来的新兴领域,比如新能源、智能驾驶及车联网等,主机厂将试图改变现有零部件主导的产业模式,由全系统外包逐步转变为个别零部件外包。单一主机厂在新兴领域的投资压力将明显提升。

3)新的竞争者包括消费电子巨头、特斯拉等跨界主机厂,软件领域的初创团队在崛起,技术 制高点的争夺才刚刚开始。

产业格局在变化,主机厂的产业地位也在变化,无法及时站上技术高点的主机厂在未来复杂的竞争环境中有被淘汰的风险。外来者的竞争压力某种程度已经高过汽车行业内部的竞争,合作共赢是这个时间点较好的方式。

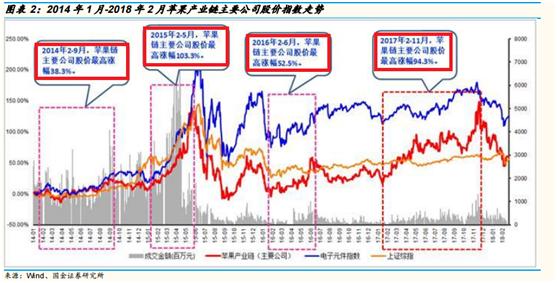

4>国金电子樊志远:苹果产业链成“常青树”,精选标的是王道!

新春过后,各公司纷纷开工,不但接到了新机订单,还接到了部分老机型订单,证明库存正在逐步降低,电子产业链有望走出颓势,迎来转机。

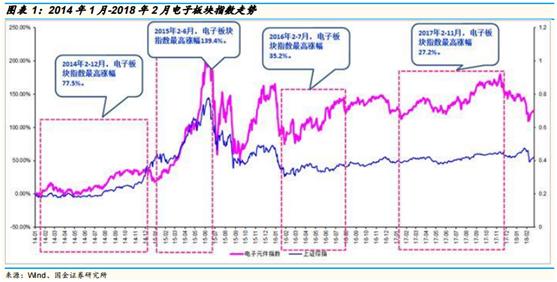

回顾了2014年1月-2018年2月24日的电子板块指数走势,从以往的经验来看,电子行业在2-3月会迎来转机,进行估值切换,开启上涨行情。电子板块经过几个月的调整,目前估值处在合理水平,不宜再过分悲观。

电子有望在3月迎来转机,我们认为三大方向最有机会,苹果产业链、摄像头创新大趋势、无线充电及玻璃后盖。

其中,重点说明一下苹果产业链的机会。每年2-11月是苹果产业链的黄金投资时点。

苹果产业链向大陆转移的特征明显,竞争加剧,因此精选公司是关键,除了看估值和成长指标之外,还需注意到以下几点。一是,注重研发,真正有核心技术和产品的公司有望脱颖而出;二是,新业务布局一定要快,智能手机销量快速增长的红利逐渐消失后,再单纯的靠行业增长提升业绩显然是行不通的,必须要积极转型,布局新业务;三是,建议重点关注具有外延并购预期的公司,苹果产业链公司除了内生增长发展外,还在积极的外延并购,谋求新的发展,大多取得了较好的发展。

5>国海化工代鹏举:跑赢大盘的化工板块,还能逍遥快活到何时?

先简单回顾上周化工板块A股表现,上涨2.69%,沪深300上涨2.46 %,板块以0.2%跑赢同期沪深300。年初至今,化工板块累计下跌7.84%。但从2018年开年以来,化工板块跑输沪深300。

海外市场表现如何?上周国际石油企业方面,埃克森美孚、壳牌石油和英国石油收盘价分别为77.53、63.93和40.10美元,动态PE分别为16.67、20.14和41.51,动态PB分别为1.80、1.34和1.43。

春节期间,国际原油价格稳步回升,我们对国际原油2018年的判断仍然是均价上行,预计全年布伦特均价67美元/桶,运行区间58-75美元/桶,重点推荐全球炼化巨头中国石化(600028)。此外,受海外己二腈供应短缺影响,尼龙66产业链价格和价差扩大,重点关注神马股份(600810)。另外,今年山东省化工行业落后产能淘汰及园区化发展进一步落实,重点关注具有园区优势的鲁西化工(000830)。产能集中度提升是大趋势,各细分领域龙头公司规模优势和产品定价权显现。建议关注以下公司。

中国石化:行业巨头,中油价下受益明显。公司油气产量稳步提升,公司行业竞争力持续增强。

鲁西化工:2017年业绩超预期,2018年产品价格中高位+公司新项目投产,利润有望再上台阶。退城入园协同发展,公用工程和环保配套齐全,“一体化、集约化、园区化、智能化”优势明显,充分受益于化工产业的园区化发展和环保趋严。

6>海通钢铁刘彦奇:春节期间库存大增,钢铁的盈利期要来了吗?

节后首周,钢铁指数上涨3.09%,相对上证、深成、沪深300的收益分别为0.28、0.88、0.47个百分点。其中,*ST重钢(601005)、太钢不锈(000825)等涨幅居前。

钢材价格方面,上周Myspic钢价指数上涨0.72%;2月23日,螺纹期货主力合约收盘价3949元/吨,周涨跌幅1.39%,螺纹现货3900元/吨,周环比持平。

钢铁供给方面,上周全国高炉开工率环比上升。以全国163家钢厂为样本,高炉开工率为63.81%,周环比上升,月同比降0.28%。1月下旬全国重点钢企粗钢日均产量175.68万吨/天,环比变化-1.26%,月同比变化-1.40%。因此,供给端紧缩。

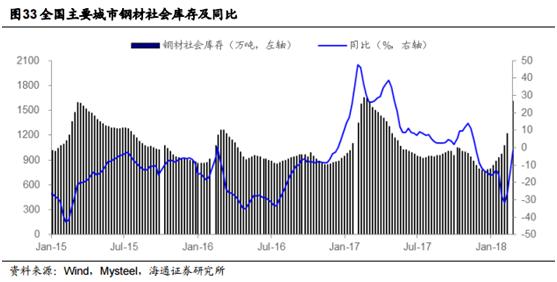

库存水平方面,全国主要城市钢材社会库存上升32.57%。1月下旬重点钢企钢材库存1093万吨,环比降6.72%,月同比降8.36%。上周全国主要城市五种主要钢材社会库存合计1616万吨,周环比32.57%,月同比73.32%,年同比-27.8%。

春节期间库存大增,未来限产有望加剧。春节后第一个库存数据比节前最后一个库存数据在库存量上大幅增加约33%,增加量约500万吨,为过去五年增幅最高。我们预计未来限产有望加剧。我们预计一季度钢企盈利较好,估计可能超过去年三季度盈利水平。

*载下**进门财经APP:首席分析师助你选股,牛股命中率高达80%

(股票代码838764,深圳市政府战略投资)

免责声明:本号所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!

点击“了解更多”,免费领取今日牛股