策略课堂

第1期

策略课堂

第1期

CTA策略

策 略 课 堂

今年上半年上证指数从3651.98跌到3047.07仅用了四个月时间,其中单日最大跌幅高达5.13%,不少股票多头基金在这段时间里都出现了较大的回撤, 但CTA策略基金由于其跟股市、债市相关性较低,反而跑出了不错的收益。

表1:各类型资产的综合投资回报对比

数据来源:格上研究(策略平均截取5亿以上私募机构的旗下产品纳入计算,且剔除部分极值基金)

净值统计区间为:2021.12.31-2022.4.30

试想一下,如果我们持有的是50%股+30%债+20%(另类:CTA策略)的组合,今年的1-4月,会不会感觉好很多?

-CTA策略是什么-

GROW·策略课堂

商品交易顾问(Commodity Trading Advisor, CTA)是指通过 为客户提供期货、期权方面的交易建议,或者通过受管理的期货账户参与实际交易,来获得收益 的机构或个人。通俗的讲,CTA策略就是 “管理期货投资的策略” ,以各类商品期货(如黄金、原油、铜、大豆等)和金融期货(股指、国债)为底层投资标的。

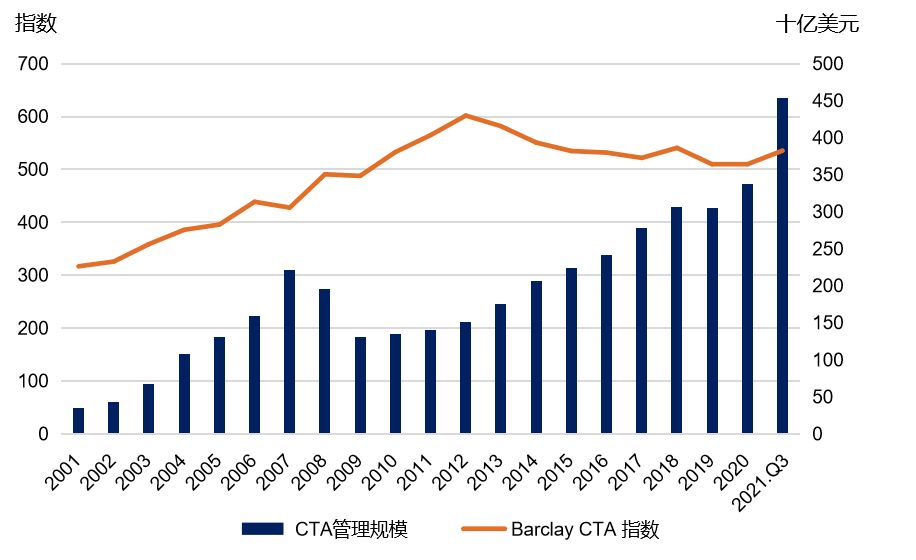

期货CTA基金起源于美国,近30多年来,全球CTA基金经历了爆发式增长。截至2021年3季度末,全球CTA基金资产规模约4,534亿美元,近几年来占对冲基金规模稳定在10%左右。

图1:全球CTA历史表现及规模变化趋势

数据来源: Barclay Hedge

国内商品市场近10年上市品种逐渐增多,目前66个有成交额的品种在4个交易所内交易;同时,成交额(合约价值)也在逐渐上升。截至2021年末,全年商品期货市场成交额为353.37万亿,部分交易品种的交易量已超过美国市场。

近10年来看,Wind商品指数的1年期滚动波动率长期维持在10%-25%之间,中证全指的1年期波动率长期在10%-45%之间。 杠杆倍数相同的情况下,商品期货市场的波动率大部分时间小于股票市场。

图2: 商品 期货市场与股票市场风险对比

数据来源: Wind

截至2021年2月,根据基金业协会数据显示,国内私募证券投资基金规模约为4.40万亿,其中,CTA策略规模约为1300亿元,相比于海外私募市场来说占比仍然较低。

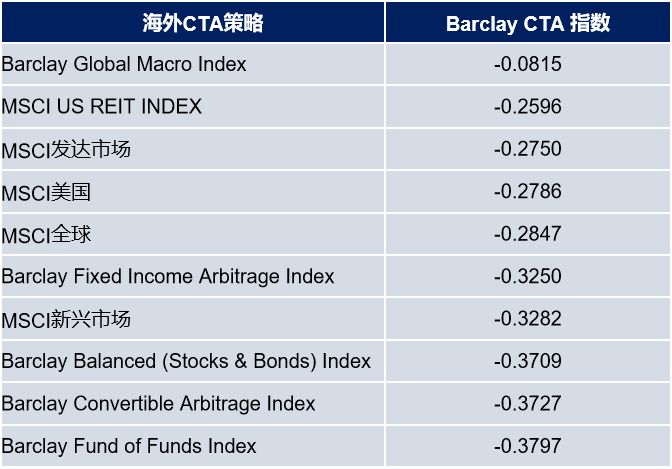

-CTA策略优势- GROW·策略课堂 优势一:低相关性

CTA策略基金覆盖的金属、能源、农产品等商品的价格影响因素包括库存,进出口状况,生产情况,经济发展状况,气候变化,政策变化,技术进步等等。底层标的和买卖逻辑的差异也导致了CTA策略与股票、债券、现金等资产相关性较低。

表2: 海外CTA策略与各类资产相关性

数据来源:Barclay Hedge ,wind,思瑞,数据时间:2000-2021

优势二:危机Alpha属性

危机Alpha,顾名思义,即在危机时存在的超额收益。 当股票、债券等市场出现剧烈下行波动,股票策略、债券策略等传统策略失效时,CTA策略往往能够有效从中获取收益 , 其原因主要在于期货资产双向交易、T+0交易的制度优势以及可交易品种丰富的品种优势,使得CTA策略能够快速适应市场环境并且更加直观地捕捉市场变化所带来的机遇。

在海外市场,无论是在2001年互联网泡沫破裂中,还是在2008年金融危机亦或是2020年新冠疫情闪电崩盘的市场环境中,CTA策略表现都显著强于股票、债券等传统策略。在国内,情况也相同:

表5:危机事件下的CTA基金收益

数据来源:朝阳永续

-CTA策略关注要点-

GROW·策略课堂

作为普通投资人,我们如何在市场上去挑选CTA策略的基金呢? 对此,我们有如下建议:

①规模、资金属性及收益表现

产品运作规模越大,机构投资者(尤其是专业投资者,如银行委外资金,券商自营/资管FOF产品等)资金占比越高,则代表产品越受到市场关注以及认可。

此外,产品运作时间越长,其经历的市场环境变化则越多。通过不同市场环境下产品业绩的表现可以较为明确的判断出管理人投资风格的稳定性及其风控能力的强弱。

②风控能力

CTA策略以趋势策略为主,其收益主要源于市场整体的行情变化,贝塔属性明确,收益获取的时段集中。

因此,相较于相对容易抓取的共性趋势,是否有完善的风险管理体系,如何在多数的震荡行情下进行产品的回撤管理,保存在某一时段集中创造贝塔收益,更是管理人的价值所在。

③投研能力

主观CTA策略依赖于关键人员的投资经验、能力及框架,因此对于投研团队的学术及从业背景、投研风控逻辑体系以及人员的稳定性具备较高的要求。

量化CTA策略对投研团队及IT人员的理工类学术背景或海内外量化投资从业经验具有极高的要求。

另外,由于市面上的CTA管理人策略趋同性严重,专业投资人也可重点关注有独特策略特点的管理人。

-课堂小结-

GROW·策略课堂

从我们的专业调研来看,CTA策略仍是国内大多数投资者亟待补齐的部分,其危机Alpha属性及与其他策略的负相关性仍是资产配置组合中的“圣杯”,值得进行投资。