本报告包含以下四个部分,从四个维度对公司进行分析:

- 逻辑源点

- 行业分析

- 公司分析

- 公司估值

选择研究对象的逻辑源点

在对2021年选择行业与标的时,思考几个重大的问题,一个哪些行业在未来还在确定性增长?二是这个行业整体估值高不高?要买好公司,估值与风险的匹配同样重要。

如果讲确定性增长,对于云计算与IDC行业,无疑是确定的,至少可以预见的未来,5年这个角度看,这个行业在中国的发展是可能迎来爆发性的机会。看了很多标的,其实,在这两个方面强势的公司有很多,最有名气还数BTA,百度,阿里和腾讯,在云服务的市场占有率以及在云计算的延展性方面,都要明显高于其他企业一筹。但由于投资的限制,所以要在A股市场找。

光环新网,在第三方IDC行业可以做到老二位置,并且近期的资本动作不断,可能会冲击老大的位置;在云计算方面,通过不断并购,拓展行业外延,因为这个行业的发展的太快,在上没有天花板的空间里,相对大胆的策略是可能出现发展壮大的机会。这是从行业和公司的角度上,选择光环新网的主要逻辑。

行业分析

- 行业发展需求

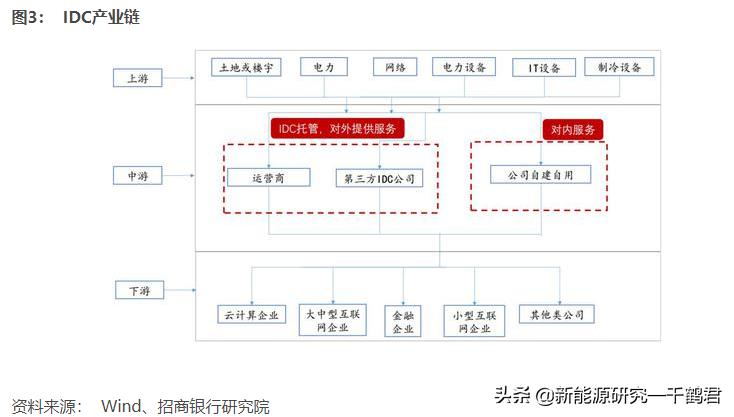

先谈下整个IDC行业的产业链

IDC所扮演的角色是存储,计算和传输的功能,为下游在软件公司服务。

依照我们的逻辑主线,我们先看整个行业的发展情况:

在行业需求方面我们从两个方面看:

- IDC行业

下图是全球IDC行业的发展趋势及未来需求量:

可以看出,全球的整体增长曲线虽然变缓,但整体体量变大,每年保持两位数的增长,未来规模保持万亿美元的市场。对于资本来讲,这将是巨大的吸金和造金的能力。

同时我们还发现在规模上升的同时,IDC行业也呈现集中化的趋势。

全球数据中心数量减少体量增加。2010 年以来全球数据中心平稳增长,从 2017 年开始,伴随着大型化、集约化的发展,全球数据中心数量开始缩减。据 Gartner 统计,截至 2017 年底全球数据中心共计 44.4 万个,其中微型数据中心 42.3 万个,小型数据中心 1.4 万个,中型数据中心 5,732 个,大型数据中心 1341 个,预计 2020 年将减少至 42.29 万个。从部署机架来看,单机架功率快速提升, 机架数小幅增长,2017 年底全球部署机架数达到 493.3 万架,安装服务器超过 5,500 万台,预计 2020 年机架数将超过 498 万,服务器超过 6,200 万台。

这对于已经处在头部的企业来讲,资源将会更加集中,企业的规模效应将逐渐显现,拥有更高的市场份额,议价能力于赢利能力将进一步提升。

中国市场的发展还处在初级阶段,市场的规模相对还很小,未来成长空间巨大。

随着5G商用的发展,及企业上云的覆盖率提升,对于机柜的需求将迎来爆发式的增长。

中国的市场年复合增长在25%以上,并且呈现出加速之势,意味着中国存在着更大的市场容量与需求。

第二 云计算行业的发展状况

简单了解云计算的产业链

全球云计算行业的规模

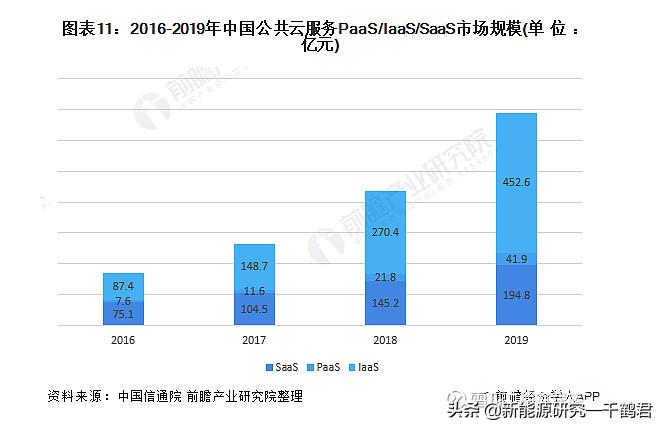

IDC 是互联网应用环节的重要基础设施,属于云计算业务必不可少的组成部 分,云计算的需求会反映到 IDC 行业的增量上。 全球云计算市场规模总体呈稳定增长趋势。2018 年,以 IaaS、PaaS 和 SaaS 为代表的全球公有云市场规模达到 1,363 亿美元,增速 23.01%。未来几年市场平 均增长率在 20%左右,预计到 2022 年市场规模将超过 2,700 亿美元。

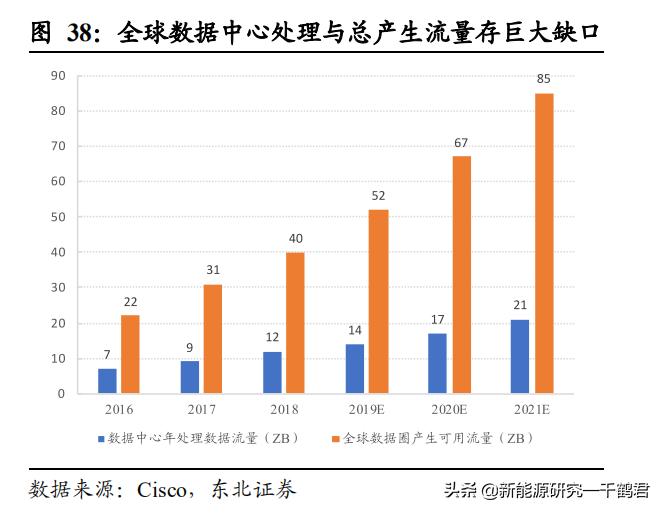

据IDC研究数据:2021年,全球数据圈产生的流量在85ZB,而可处理的只有20ZB,对于庞大的处理缺口来讲,也是云计算公司的发展潜力。未来5年,全球的数据圈流量将有1倍的增长的空间。

中国的云计算市场的规模

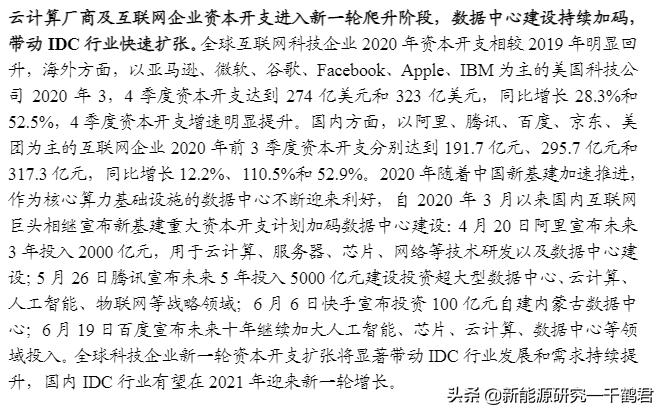

作为IDC市场需求的重要来源,以阿里云、腾讯云为代表的各大云计算服务商将大量的资金投入了IDC领域,今年4月,阿里云宣布未来3年将再投2000亿,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设,腾讯则在5月宣布未来5年投资5000亿元布局“新基建”,IDC产业有望迎来新的爆发周期。

- 供给

(1)从厂商数来看,仍存在众多小型第三方IDC厂商或新入局IDC厂商,且由于竞争加剧导致回报率下降(出租率不及预期直接影响其投资回报周期拉长),同时利率上行拉动资金成本上升,行业资本周期推动加速整合,头部集中。

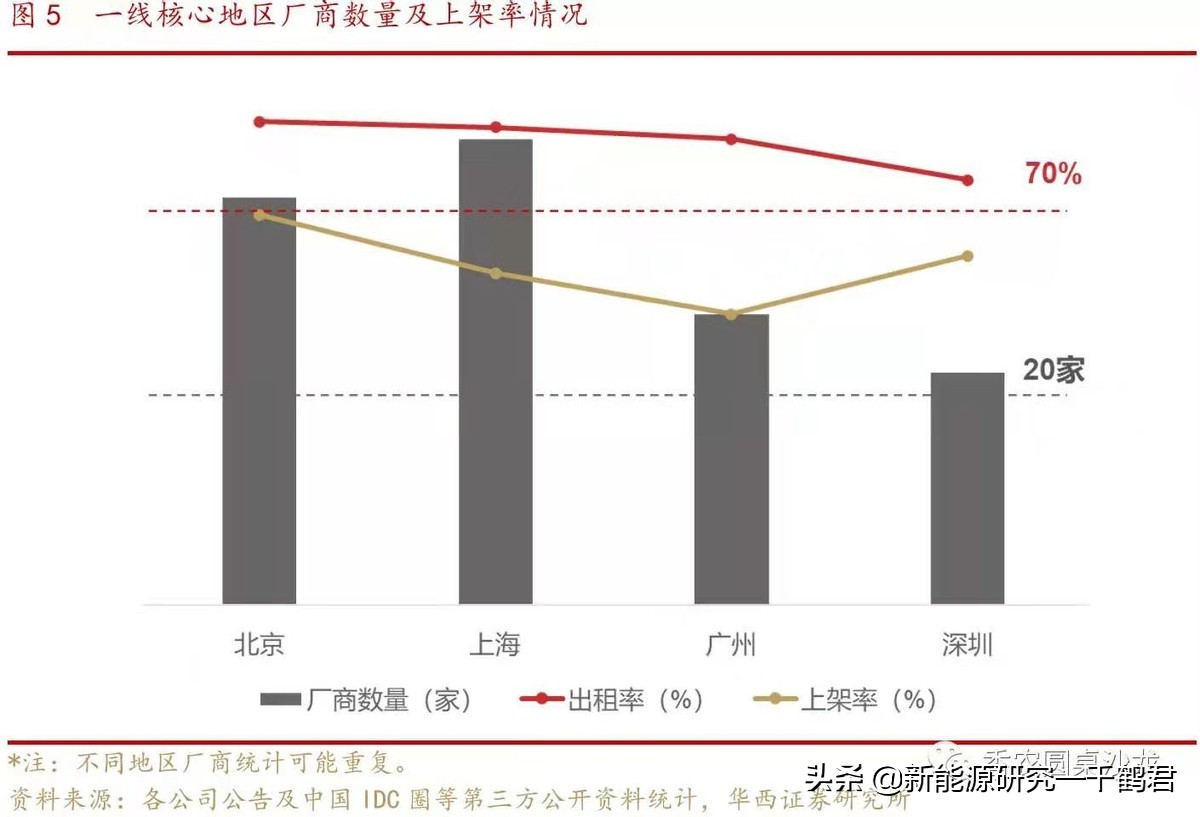

(2)可以从各地区出租率及上架率情况看出各地区供需紧张程度(IDC客户一般倾向于提前签订租约,按需上架),北京及周边地区供需情况相对最为紧张,而广州地区数据中心资源相对充沛。

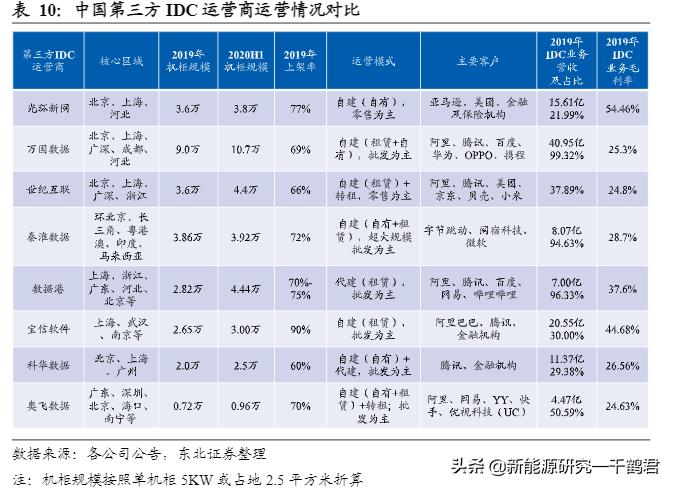

中国的IDC行业的布局及各公司未来的规划

当前四大一线城市北上广深中,北京、上海、深圳均于近两年出台明确的数据中心PUE[ PUE(Power Usage Effectiveness,电源使用效率)是评价数据中心能源效率的指标,PUE=数据中心总设备能耗/IT设备能耗,越接近1表明能效水平越高。 限制政策,以及部分建设总量的控制政策。 业内认为,不久将来,广州或也将从政策层面加强对数据中心建设的限制和管理。

整个供给端呈现的状况是,在二三线城市相对够用,但一线城市受制于土地政策及节能的要求,供给受限。这给已经深耕在一线多年的企业提供了竞争壁垒。并且从国外的经验看,一线城市也将是未来主要增长点,资源会更加集中。头部企业将拥有更多的资源。从这个角度看,光环新网的布局是正确的,也将在未来3年的竞争中,获得更大的市场份额。

- 竞争格局

(1)IDC的竞争格局

全球前三家是Equinix、DigitalRealty和NTT在托管市场位居前三,且市场份额大幅领先,其中份额最高的Equinix占比高达13%,这与其积极的并购策略息息相关。总体而言,这三家公司目前控制着全球市场近28%的市场份额,与之最接近的竞争对手是KDDI/ Telehouse和中国电信,均拥有3%的市场份额。 中国的竞争格局

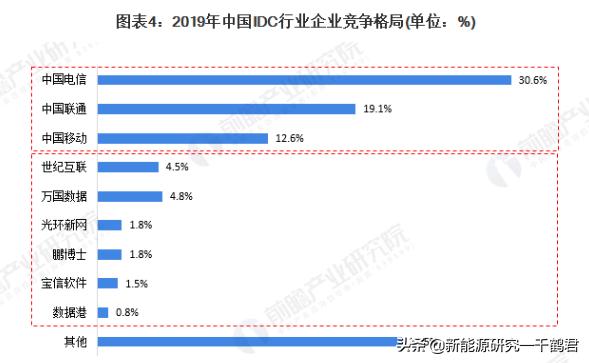

从竞争格局看,三大运营商无疑是占据主要的市场,市场份额超过6成以上,三方公司的份额较低,但从16年开始,随着三方公司资本扩张以及对于数据中心的灵活性要求越来越高,三方IDC企业的市场份额在逐年提升。

- 云计算行业的竞争格局:

世界上云计算公司的竞争格局

亚马逊一直稳定在世界第一的位置,微软与阿里的上升较猛。

中国的云计算公司竞争格局:

阿里一家独大的格局,华为和光环新网代理的亚马逊云,保持稳定向上的势头。

从竞争的格局看,如何投资头部企业的话,阿里无疑是最佳选择。但我们前面讲过,整个市场的容量很大,并且即使这样的市场,市场中的多样性更为复杂,技术迭代加快,会给这些头部企业更多的机会。

- X变量

推动市场格局发生变化主要推动力是技术的迭代。需要公司具备强大的资金实力,引领或跟随技术进步,这样的才能保持在竞争中的优势。

公司分析

- 产能及布局

光环新网的业务分成两类:

- IDC及增值、运营相关服务占比24%左右

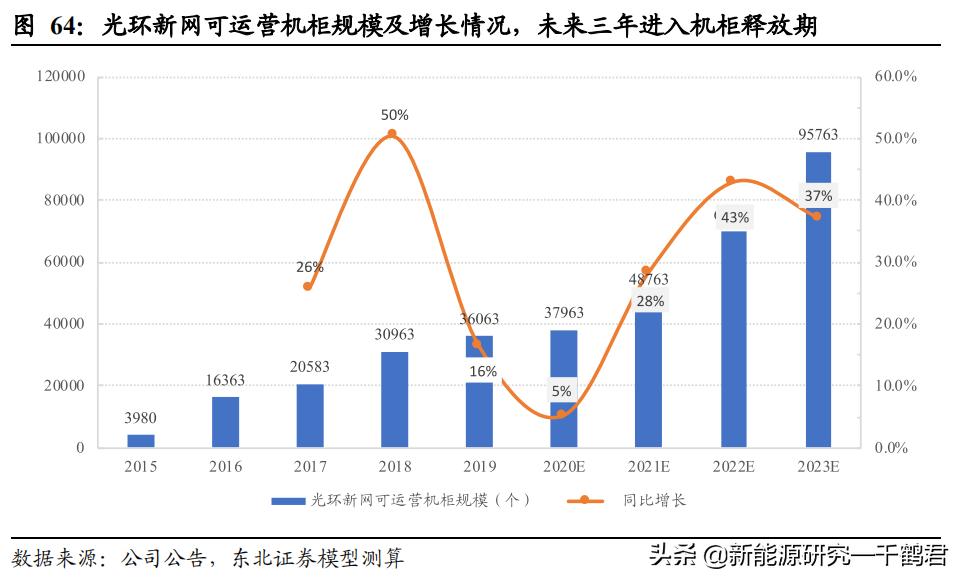

目前公司的业务推进最大的也是IDC板块,未来3年的增营收长幅度和利润增长最大。

具体布局及测算

在战略布局上,公司占据北京这个中国互联网企业最集中的中心优势(前100名中国互联网企业,北京占据38个),未来的产能释放,也将伴随着中国互联网企业发展的浪潮而受益。光环新网占据地利优势。

另外,公司定增通过,项目进程将会加快,与此同时,在政策上,随着REITS的落地,公司的发展模式也将将新的变化,资金来源解决,将可能对光环新网的业务发展带来突破性的发展机会。

- 云计算及相关服务占比73%左右

云计算业务中又可分为亚马逊云相关服务及无双科技互联网广告服务两个板块,分别占比30%和60%。云计算的发展公司依托亚马逊云及外延收购不断扩大能力边界,这也将是云计算企业的主要发展路径。目前的推动还是主要看资本运作的能力。随着资本的充裕,后期公司将会有更大的资本动作。

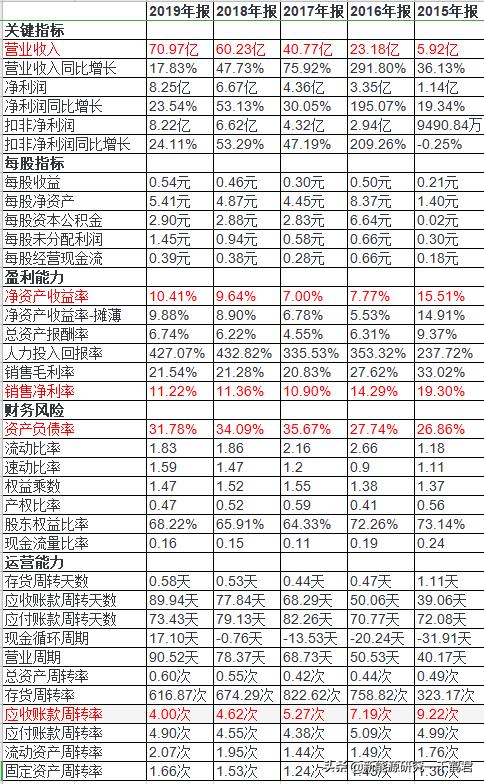

- 财务分析

财务报表里,我们观察过去5年,公司的发展路径可以清楚地看出,公司通过并购的方式,加速营收的增长,但这里没有体现的是并购的弊端,那就是商誉的问题。

目前公司账面仍有23亿左右的商誉,占比主营的30%还多,这也是公司的一些不确定性因素,虽然收购的两家公司已经完成三年的业绩承诺,但毕竟存在这样的商誉,需要公司保持业绩稳定做支撑。如果REITS落地,公司可以把中金云网的商誉解决掉,这对公司来讲,REITS的战略影响比一次大的收购更要重要,它大幅解决公司潜在的风险,并带来大量的现金。所以这未来一年内关注的重点。

公司的销售毛利保持平稳,略有下降,主要受无双科技的影响较大,它的低毛利,拉低了整体毛利水平,IDC仍然保持行业最高的水平,但随着竞争加大,不排除会有下降可能。

公司的资产负债率相比发展势头较强的万国数据(63%)来讲,31%的水平已经很低,这也跟两家公司运营战略有很关系。

整体而言,公司在财务报表上还是体现公司相对稳健。除了收购带来可能商誉减值问题,基本处在可控范围内。

- 管理分析

对于公司管理层的了解较少,如后期详细了解再作补充。

- 核心竞争力

公司的核心竞争力主要体现在占据IDC的发展先机,并且把握住了北京城市的主要资源,在未来布局北京上海江苏及长沙,超13万个机柜,具备一定区位优势。

其次,抱住亚马逊的大腿,在云计算领域,亚马逊具备较大领先优势。通过深度合作及中国独家代理,掌握了一定优势资源,在未来迎接不断变化的市场时,具备了技术储备。

公司估值

- 估值

如果从上图对比来看,光环新网在行业里处在相对低估的阶段。从未来的发展潜力讲,如果公司的IDC业务进展顺利,仅此项业务主营在未来3年,就达到翻倍的效果;从市值角度看,对比万国数据过1000亿人民币的市值,目前光环新网市值是偏低的。以目前的数据测算,光环新网的市值在500亿,相对合理。