一、行业

公司所属行业为化纤行业.氨纶是个小众市场

二、产品产能

1、已有产能12万吨,18年国内产能70万吨,产量58万吨

2、在建产能10万吨,预计2019年8月投产6万吨,2021年12月4万吨

备注:2018年氨纶产能80万吨,市场需求量60万吨,目前产能过剩.公司原料主要为MDI和PTMG,PTMG上升10%,生产成本增4.26%,MDI上升10%,生产成本增1.101%.

三、行业格局和趋势

2018年氨纶行业新增产能释放未达预期,下游需求稳定,供需仍是行业主要矛盾,仍将呈现供大于求的格局。行业新一轮的扩产仍在继续,但主要集中在大厂商,新增产能具有明显的成本优势,而中小企业在环保政策日趋严格、原料价格高位运行等压力 下,面临更新换代或淘汰的压力,行业集中度有望进一步提升。

四、优势

公司是国内氨纶行业发展最早、技术最成熟的企业之一,也是目前国内产能最大的氨纶生产企业。重庆基地优势显著,2018年上半年重庆氨纶实现利润1.85亿元,单吨丝净利润在5000元/吨以上,而同行处于微利或者亏损状态。重庆公司在能源(园区自建热电厂)、人工(西南人工)、原材料(靠近MDI和PTMEG生产基地)成本上都有一定优势,采用涪陵当地页岩气作为能源,成本优势显著;高度自动化、智能化(自动装箱),采用多头纺、高速纺、节能减排、耐高温、耐氯、高弹性等高性能产品,能满客户大批量稳定供货和稳定生产。

五、实际控制人及高管介绍

实际控制人:尤小平,占股32.38%,1958年生.

董事长:杨从登,1964年生,持股1366万股,年薪142万

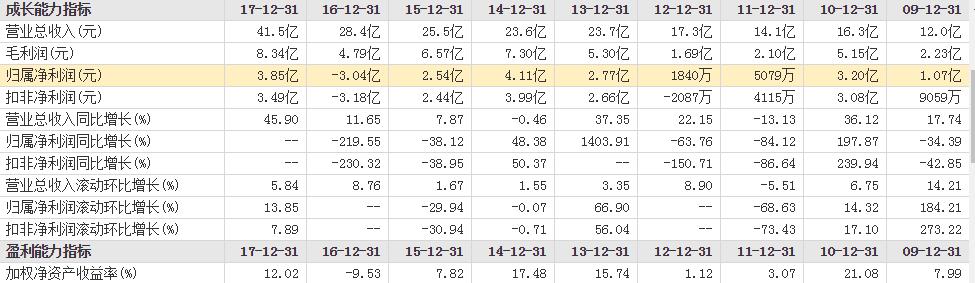

六、财务指标

从图标我们可以看出,公司营业收入在2013年和2017年相比之前年份有比较大的增长,主要是因为产能的释放,公司是一家周期性比较明显的公司且具有成长性,2016年的大幅亏损主要是因为全资子公司辽宁华峰化工有限公司计提资产检查准备所致.