大家好,我是量子熊猫。

上周五思科瑞和元道通信两只新股齐刷刷破发,这也是A股时隔两个多月后再次出现新股破发。

翻了翻当时两只新股的评级虽然都是“谨慎+申购”,但是点评都是给的发行偏高,其中思科瑞是“基本面还可以,发行打得比较满,要小心”,元道通信是"基本面还行,发行高了”。

其实破发的原因很简单,随着新股行情变好,券商发行又开始乱搞,定价和估值越来越贵,行情好还能扛得住,行情不好就又开始炸了。

不过好的地方在于两只破发都不多,思科瑞收盘破发3.12%,元道通信收盘破发1.53%,算是低成本提了个醒。

因此考虑到新股破发卷土重来以及市场行情有转向震荡的趋势,暂时先调低申购风险偏好。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率 。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年7月11日可申购新股分析

国博电子(688375):

企业基本情况:

全称“南京国博电子股份有限公司”,主营业务为有源相控阵T/R组件和射频集成电路相关产品的研发、生产和销售。

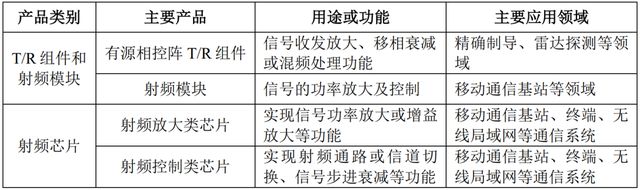

产品主要包括有源相控阵T/R组件、砷化镓基站射频集成电路等,射频芯片是T/R组件、射频模块的重要组成部分,两者相辅相成,相互协同。

有源相控阵T/R组件主要应用于精确制导、雷达探测领域,砷化镓基站射频集成电路主要应用于移动通信基站领域,并逐步拓展到移动通信终端和无线局域网领域。

产品覆盖*用军**与民用领域。

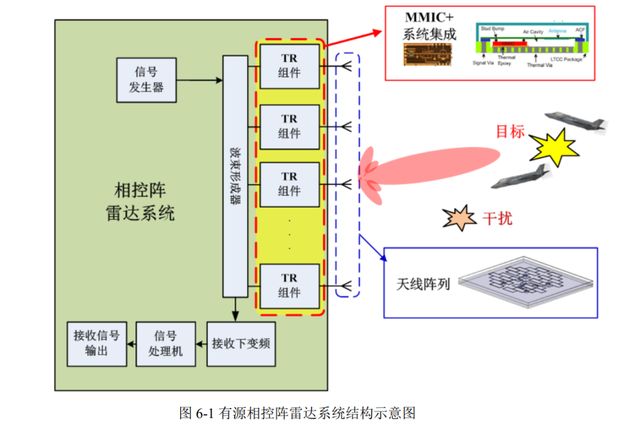

*用军**领域,国博电子是参与国防重点工程的重要单位,长期为陆、海、空、天等各型装备配套大量关键产品,确保了以有源相控阵T/R组件为代表的关键*用军**元器件的国产化自主保障。产品广泛应用于弹载、机载等领域,是国内面向各军工集团销量最大的有源相控阵T/R组件研发生产平台。

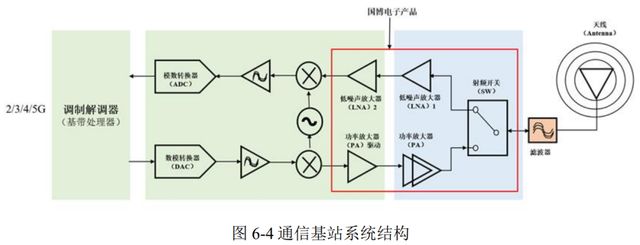

民用领域,作为基站射频器件核心供应商,砷化镓基站射频集成电路技术处于国内领先、 国际先进水平,在B01的供应链平台上与国际领先企业,如 Skyworks、Qorvo、住友等同台竞争,系列产品在2、3、4、5代移动通信的基站中得到了广泛应用。

主要产品具体情况如下:

a,T/R组件和射频模块:

有源相控阵T/R组件是指在雷达或通信系统中用于接收、发射一定频率的电磁波信号,并在工作带宽内进行幅度相位控制的功能模块,是有源相控阵雷达实现波束电控扫描、信号收发放大的核心组件。

射频模块相关产品主要包括大功率控制模块和大功率放大模块,产品覆盖多个频段,主要应用于移动通信基站等领域。

b,射频芯片主要包括射频放大类芯片、射频控制类芯片,广泛应用于移动通信基站等通信系统。

射频放大类产品主要包括低噪声放大器和功率放大器,可满足2G、3G、4G、5G、WiFi等移动通讯网络应用。

低噪声放大器一般用于实现接收通道的射频信号放大,处于接收链路的前端,低噪声放大器的性能对整个通信设备的信噪比等指标至关重要。

功率放大器的作用是对发射通道的射频信号进行放大,是无线通信设备射频的核心组成部分,影响整个无线通信设备发射性能、系统功耗等重要指标。

射频控制类芯片产品主要包括射频开关和数控衰减器。

射频开关是指可对射频信号通路进行导通和截止的射频控制元件,用于信号切换到不同的信号通路中去。

数控衰减器主要用来控制微波信号幅度,实现对信号的定量衰减,通过数控衰减器调整射频链路的信号幅值,能够保证信号处在合适的电平上,从而防止发生过载、增益压缩和失真。

业务主要是射频芯片以及基于射频芯片设计出来的组件和模组类产品,应用主要是军工,然后还有一些民用方面应用,然后射频芯片产品采用Fabless模式。

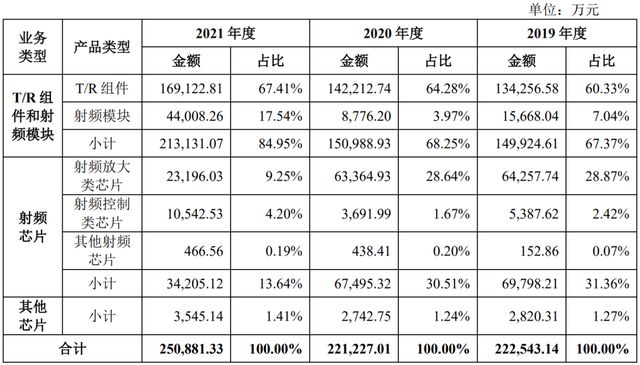

具体营收方面,主要营收大部分来源于T/R组件和射频模块,营收占比超过80%,其次是射频芯片占比逐年下滑至13%,卖组件和模组相当于再整合一级产业链,当然有限考虑卖这部分。

主营业务按照根据军品、民品应用分类看,超过70%-80%左右是军品。

客户主要为各大军工集团下属科研院所或整机单位、B公司及其关联方。

对应申万二级行业为半导体,可比上市企业为雷电微力(301050)、天箭科技(002977)、卓胜微(300782)、唯捷创芯(688153)、思瑞浦(688536)。

发行情况:

企业由招商证券主承销,当前市值255.17亿元,新发行市值28.4亿元,发行价格70.88元,发行市盈率80.78,PE-TTM62.44x,顶格申购需要6万元市值。

对比半导体行业PE-TTM为49.04x,对比雷电微力PE-TTM为84.03x、天箭科技PE-TTM为38.76x、卓胜微PE-TTM为33.06x、唯捷创芯PE-TTM为-599.59x、思瑞浦PE-TTM为81.86x。

业绩情况:

预计2022年1-6月营业收入为15.00亿元至16.60亿元,与2021年同期相比增长32.46%至46.59%;

预计归属于母公司股东的净利润为2.37亿元至2.72亿元,与2021年同期相比增长23.01%至41.39%;

预计扣除非经常性损益后归属于母公司股东的净利润为2.22亿元至2.58亿元,与2021年同期相比增长21.04%至40.34%。

2021年营业收入250,881.33万元,2020年营收221,227.01万元,2019年营收222,543.14万元,年复合增速为6.18%。

2021年扣非归母净利润35,095.58万元,2020年扣非归母净利润28,721.84万元,2019年扣非归母净利润8,306.65万元,年复合增速为105.55%。

2019-2021年,营收增速较低,特别2020年基本原地踏步,但是利润在2020年却大幅增长,然后再到2022年上半年营收和利润继续增长。

招股说明书解释,2022年上半年行业务求旺盛,在手订单充足,而2020年的利润增长原因没看到。

具体毛利率方面,2019年到2021年主营业务毛利率分别为32.69%、29.77%和34.68%,毛利率绝对值不算高并且有一定波动。

跟同业对比来看,处于较低水平,主要原因系产品结构、产品终端应用、市场销售策略、市场环境等差异导致。

从公司基本面看属于军工国产化半导体概念,业绩还算可以。

从发行情况看,科创板发行,发行单价较高,市盈率和PE-TTM也便高。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和关注,谢谢~

想了解更多精彩内容,快来关注量子熊猫