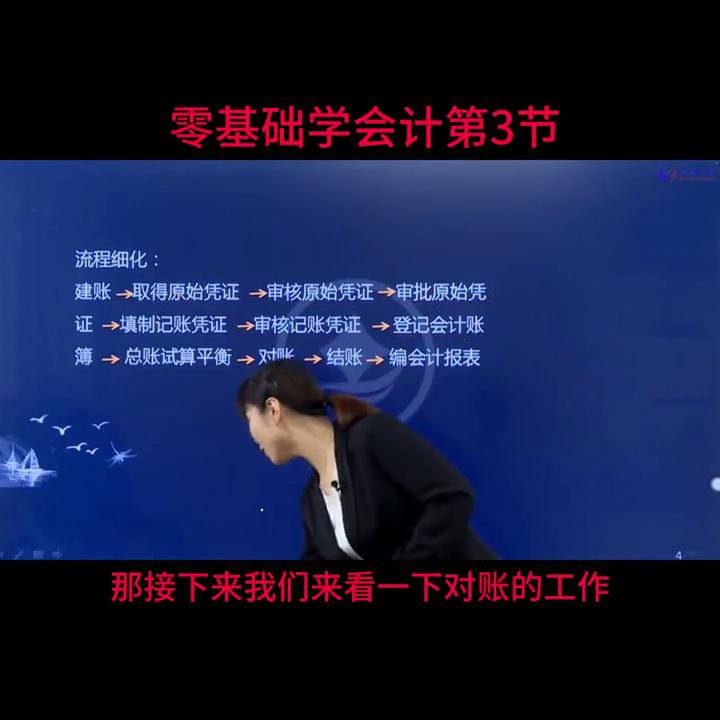

零基础学会计第3节:建账→取得原始凭证→审核原始凭证→审批原始凭证→填制记账凭证→审核记账凭证。

写错了对吧?平了以后也不代表完全没问题,但前提是不平肯定有问题要去找好。接下来来看一下对账的工作。对账最主要在这里第一跟供应商客户对吧?

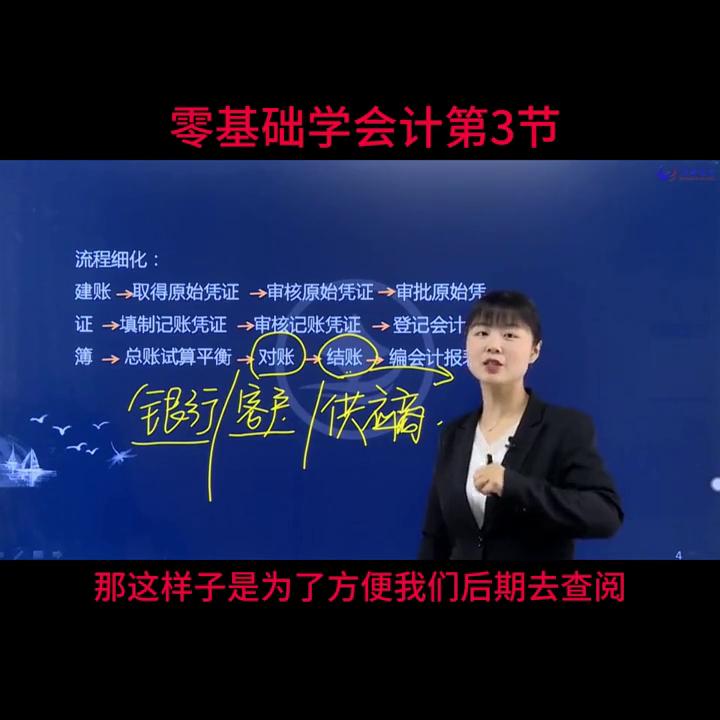

·其实首当其冲的就是银行对账。大家都知道每月月底的时候都要跟银行的对账单,拿出来以后跟账本进行比对。但还有的话就要发一些寻真函就跟客户比做比对。还有跟供应商之间一个是我卖东西的,还有一个从他那买东西的供应商。进行一个账务的核对工作。

·最后在这里进行一个结账。期末结账的话我们有月结有年结,在账本上要画一条单红线,通蓝的从左到右。还有如果是年结的像大的要双红线,双红线也是通蓝的从左到右。这个表示一个结账是什么意思?就是把上一年或叫上一期上个月的对吧?每一期有月季和年。上一期画一条红线能够清楚明了的表示在这里有个节点,让你看得出来其实就是为了人为的划分一个节点。

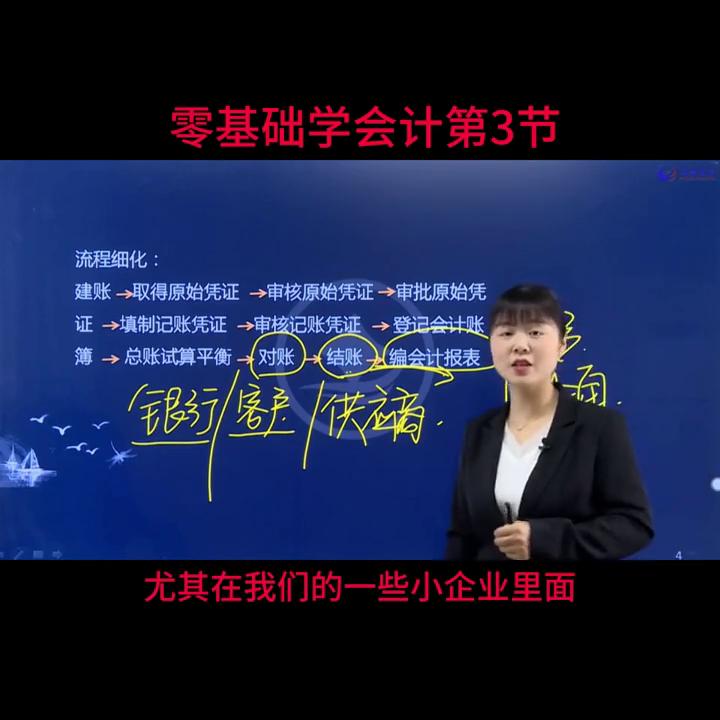

·节完以后的话在这里节转到下一个月再进行开始新的起点。这样子是为了方便我们后期去查阅。还有对账对吧?哪里有问题了直接翻。翻的时候你看有一条红线出来了以后我就知道这是哪个月的,赶快快速的往前去翻找。

·还有最后在这里编制会计报表。报表在这里常见的基础要求:资产附代表和利润表必会好和利润表现金流量表次之好现金流量在最后还有一个所有的权益变动表。

这个可以说同学们在这里算是一个积累,平时很少会见到。尤其在一些小企业里面可以说几乎是见不着他。最多见的是前两个。

其次就这三个资相附带表和利润表,也就是上岗之前必须得给我汇的。因为在这里很多时候,比如说所得税的一个申报,在申报的时候如果没有报表数据就让你进行税务上的申报,那不就麻烦了吗?税务上如果一旦报不了了,滞纳一天可得交滞纳金的税务局找到你。这个可不是开玩笑的事情。

在这里给同学们讲一下报表。整个的工作流程其实就是从期初最多见账,白了。