CFIC导读:

一直以来,A股有句股谚:“五穷六绝七翻身”。5月的第一个交易日,A股市场遭遇黑色星期一。早间的三大利好,没能为A股带来5月的开门红。A股现在时机如何?是去还是留?一起来看看市场人士的观点吧!

5月的第一个交易日,A股市场遭遇黑色星期一。早间的三大利好,没能为A股带来5月的开门红。

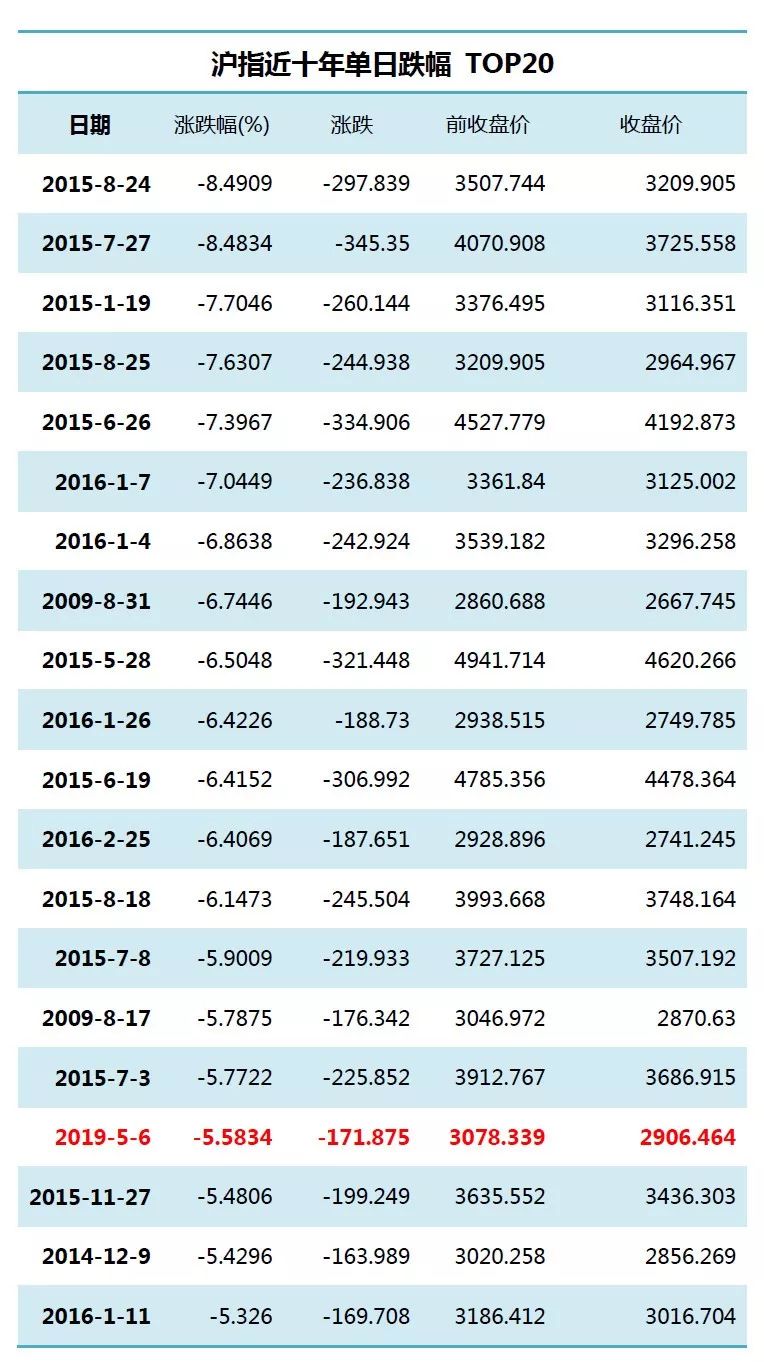

截至收盘,沪指下跌5.58%,深成指下跌7.56%,创业板下跌7.94%,权重股暴跌,行业板块全部飘绿。超1000只个股跌停,仅109只个股上涨。

来源:Wind资讯

行业板块方面,券商信托领跌,跌幅达9.46%,电信运营、通讯行业跌幅均超过9%。

来源:东方财富app

资金方面,融资融券概念板块资金净流出366.157亿元,此外,证金持股、深股通等11个概念板块分别资金净流出超过100亿元。

来源:东方财富app

在A股市场暴跌的同时,亚太市场主要指数普遍下跌。

截至记者发稿,恒生指数下跌3.35%,台湾加权指数下跌1.80%,富时新加坡海峡时报下跌3.11%。

来源:东方财富app

是去是留?A股现在时机如何?

在A股市场大跌之际,一些市场人士表示,看不懂,早上随波逐流地砍了一些仓位,但整体上并未处于空仓状态,只是市场杀跌和外围信息让人有些麻木。这个时候真是骑虎难下。

同时,也有市场人士表示,看之后市场有没有反弹,若有反弹可能还是要卖掉一些,主要原因是当下的市场,核心筹码的位置相对比较高,比如50成分股大多数就处于高位,今天也跌得相当多。贵州茅台、中国平安等都是外资和机构介入得比较深的票。很显然,利空信号也影响到了这些价值投资者的情绪。“若上证50调整20%,个股的杀跌力度就可想而知了。”上述市场人士有些恐慌地表示。

华南一位私募人士指出,“配资盘要止损了,(市场)不会马上反弹,现在还不是抄底的时机。目前是考验持仓定力的时候,垃圾股跌下去估计彻底废了。”

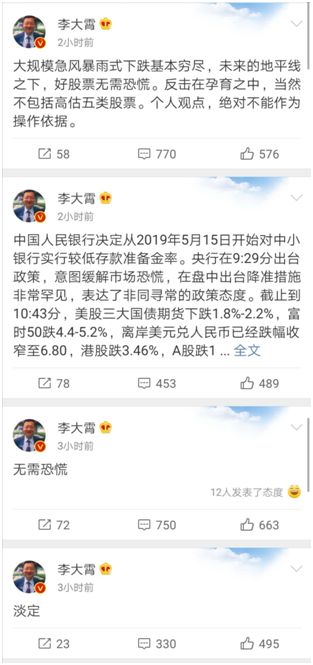

不过,记者注意到,李大霄在6日上午连续发布多条微博,表示要“淡定”“无需恐慌”。

值得注意的是,A股市场的2018年年报及2019年一季报近期披露完毕,统计显示,2018年,沪市公司去年全年共实现营业收入33.50万亿元,同比增长11%,深市上市公司实现营业总收入11.95万亿元,同比增长13.33%。沪深两市上市公司共实现净利润3.38万亿元,共有2591家公司在年报中提出了分红预案,合计拟派现金额达到1.17万亿元,并创出新高。

有机构认为受相关因素扰动,市场短期调整压力较大,但中长期向好的走势不会因此改变。

广发基金宏观策略部表示,截至4月30日,A股上市公司2018年年报和2019年1季报基本披露完毕,A股整体非金融营收增速、毛利率和ROE小幅回落,但创业板一季报基本确认了盈利拐点。短期来看,市场情绪再受扰动,短期市场仍有调整压力,但维持中期市场向好的判断不变。板块方面,前期调整幅度较大的创业板受益于基本面和流动性的边际改善有望跑出超额收益;行业方面,建议左侧布局光伏、汽车等行业。

东方证券此前发布的5月策略观点展望称,展望2019年5月A股市场,我们认为,一季报最终披露结果揭示出,虽然整体A股利润增速相较于2018年报均有明显反弹,但金融和消费等权重蓝筹板块,依然是一季度乃至上半年A 股业绩基本面的“压舱石”,叠加今年5月MSCI 扩容以及养老金、险资等长期资金配置入市的影响,或仍具备较强的防御配置价值。

另一方面,从扣非净利润增速角度来看,通信、IT服务、医疗器械、生物医药、军工、中游专用设备制造等行业的基本面也已经出现了明显的改善,因此科技成长高端制造类行业依然是下半年最重要的配置方向之一。

新时代证券樊继拓、周远扬团队认为,“5月继续等待”。其研报指出,4月决断的判断已经兑现,5月市场依然处在休整期。5月上旬市场可能在季报担心落地的带动下有小幅的反弹,空间不会很大,之后会继续回到休整的状态。这一轮休整不会改变2019年熊转牛的大格局,但由于场外增量资金进来的量不够大,所以战术上,都需要适当防守,并等待下半年的增量资金或经济改善。

招商证券张夏认为,目前的市场在经历了流动性驱动、经济幅度预期修复后出现了彷徨,政策的边际收紧使得流动性预期和经济预期都有所削弱。但是我们并不认为市场就此会进入下跌趋势。我们认为当前技术进步可能是驱动市场运行的新动力。本轮伴随着5G建设开启,以5G、云计算大数据、人工智能、物联网、汽车电子及智能驾驶为代表的技术进步方兴未艾,5G的开始建设将会开启一轮新的技术创新周期。建议重点关注各领域科技龙头的结构性机会。

附:6日早间三大利好信息

01

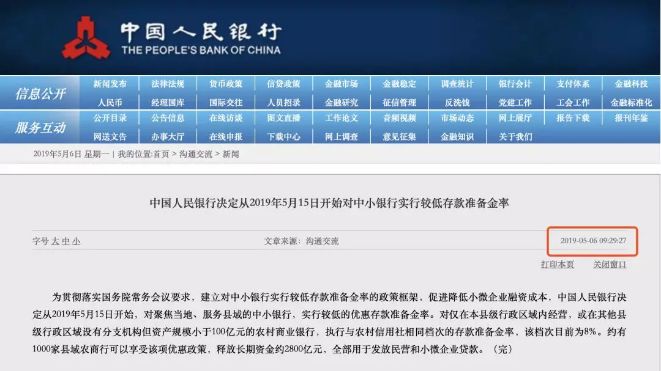

央行定向降准

5月6日9时29分27秒,距离A股开盘前仅33秒的时候,央行官网发布消息称,决定从2019年5月15日开始对中小银行实行较低存款准备金率。

图片来源:央行官网

受上述消息影响,隔夜Shibor(银行间拆借利率)报1.6420%,下跌14.8个基点;7天Shibor报2.5285%,下跌0.05个基点;3个月Shibor报2.9340%,下跌0.1个基点。

开盘后部分银行股上涨,青农商行一度涨幅达9%,随后涨幅收窄。

02

4月财新服务业PMI上升

今日最新公布的4月财新中国通用服务业经营活动指数(服务业PMI)录得54.5,较3月上升0.1个百分点,为2012年6月以来次高,显示服务业经营活动进一步扩张。受此前公布的4月财新中国制造业PMI(回落0.6个百分点至50.2)拖累,4月财新中国综合PMI录得52.7,低于3月0.2个百分点。

03

即将迎来MSCI对A股第二次扩容

中金公司认为,5%的纳入比例的提升,可能带来的主动+被动增量资金约为200亿美元左右,并预计其中被动资金占比可能在20%左右。

被动资金一般就在生效日附近的几个交易日执行,也就意味着根据中金公司的估算,将有约40亿美元(200亿-300亿人民币)的资金将在五月底左右进入A股市场。此外,主动资金可以根据情况选择配置时点,可以提前也可以推后。

本文来源:经济参考网,综合自中国证券报、券商中国、每日经济新闻、21世纪经济报道、证券日报等

记者:王奇

延伸 阅读

暴跌!3.4万亿市值灰飞烟灭,北向资金净流出82亿,5月真的要清仓吗?

一场暴跌拉开了5月的市场序幕。

华尔街有句谚语:Sell in May and go away, but remember to come back in September(5月清仓,9月回来),意欲表达5月市场开始走熊,9月行情又有所好转。A股也有“五穷六绝七翻身”的股谚。

5月6日,A股主要股指悉数重挫。截至中午收盘,上证综指、深证成指、创业板指分别下跌5.19%、6.15%、6.55%。截至发稿,上证综指报2913.78点,A股市值下跌3.45万亿。

6日上午A股主要指数表现

板块方面,中信一级行业29个板块全线下跌,通信、计算机、非银金融等跌幅居前。

6日上午跌幅居前板块

50ETF期权中,认沽期权价格大涨,部分合约涨幅超500%。

6日上午部分50ETF认沽期权合约表现

北向资金方面,据东方财富数据,沪股通和深股通的北向资金6日上午分别净流出58.27亿元、23.63亿元,合计净流出81.9亿元。

5月真的要清仓吗?

海通证券研究认为,海外市场"Sell in May"效应源于假期、季节等因素对情绪的干扰,A股"Sell in May"效应则有不同的逻辑:一是5—10月处于基本面验证期,市场面临的考验变大。每年年初,政策亮点多、资金整体充裕、经济数据空窗,易出现春季躁动行情。而随着4、5月份宏观经济数据明朗、年报和一季报公布,业绩进入验证期,因之前市场已躁动,只有数据持续改善且好于预期,市场才有继续上涨动力。二是5—10月处政策周期的淡季,这是影响风险偏好的因素之一。此外,一旦临近年底机构排名博弈激烈,排名靠后的机构都欲在短期实现“弯道超车”,这也利于提振市场风险偏好。

不过,北京一位私募基金经理认为,“Sell in May”来源于概率统计,本身的逻辑是需要商榷的。国内市场往往会有“春季躁动+4月决断”的特征,因为一季度是数据空窗期,机构也有新产品建仓需要,而4月份伴随着宏观数据和上市公司年报的陆续发布,市场对春季行情作检验和佐证。

“今年5月和往年的区别,我觉得,第一是外围因素带来较大压力,第二是全球除了美国市场以外,其他市场(欧洲市场、新兴市场)的风险偏好都很低。”他说。

外围因素或是此次重挫推手

今天市场重挫,主要源于外围因素的影响。实际上,外围环境的变化,打乱了不少机构的阵脚。

“5月第一个交易日,市场环境变化较大,关注的焦点都变了。这个事我们内部还没有统一意见。五一期间我们策略团队还在加班做PPT,现在尴尬了,需要重新做。”一位机构人士告诉记者。

一位公募基金经理也表示,市场短期变动很大,需要谨慎。本周很关键,需要看一下外围因素的演变。

此外是业绩或不达预期,上述私募基金经理表示,从一季度A股上涨的速度和空间来看,市场对于业绩底的预期还是太高了,至少从一季度报来看业绩并没有太明显的改善,而若要等到7-8月份中报业绩出现,恐怕目前场内的存量资金是没有这个耐心的。另外,今年业绩有确定性的板块也屈指可数,除了猪肉、白酒等少数几个,其他行业短时间还看不到。

暴跌砸出“黄金坑”?

也有机构看到机会。上海一家私募表示,虽然外围因素出现反复,但之后的影响可能不像去年那么大了。越到最后,越有可能出现一个好的结果。所以,市场可能还是会低开高走。大的回调往往是加仓优质股的上车机会。

相聚资本研究部副总经理余晓畅表示,目前外围环境出现了新的局面,从研究的角度去判断其发展程度是比较难的。但是中期来看,在美国经济也面临较大压力的背景下,全球贸易环境不好,也会对美国产生较大的冲击,所以最终还是会有所好转。由于外围因素出现新的变化,不确定性提升,且对于市场影响程度也偏高,从绝对收益的角度来讲,建议观望,短期控制仓位,在外围因素逐渐清晰之后会是较好的加仓时机。

余晓畅还表示,今年的经济环境与2018年的可比性很小,2018年是在流动性比较紧的背景下经济出现了较大滑坡,今年则是经济触底后在政策刺激下有了一定的复苏,但复苏程度并不是很强,目前强刺激的政策也有一定的收缩,总体来看处于比较温和的局面,虽然短期存在情绪性回落的过程,但中期看存在结构性的机会。

常春藤资产管理合伙人王成表示,今年5月是春节后这轮行情修复完成,再次发酵的阶段。虽然前期我们认为市场有回调的必要,但前些日子的回调对于一些利空因素已经有了明显的反应。我国经济基本面比较好,企业盈利的改善趋势确定,整体流动性维持充裕。国内目前其它投资品种选择狭窄,股市估值不高,众多新兴产业发展初现端倪,政策环境对于权益市场友好。整体建议投资者积极关注市场,逐渐布局。

星石投资表示,短期内随着估值修复行情逐渐完成,不排除出现横盘的可能性,后市上涨的节奏可能变化,但慢牛的趋势不会改变,中长期来看目前仍在牛市酝酿期。

大消费受青睐

值得注意的是,大消费成为不少机构看好的板块。

“我觉得5月依然是震荡下跌的节奏,买卖标的可能还是以上证50或中证100为主的蓝筹和白马,风格偏防御(挑必需消费品),仓位控制在30%以内。”上述私募基金经理说。

上述公募基金经理也表示,防御的话,还是要买消费。不过,如果科技受影响杀跌过度,那又可以参与了。

上海某私募人士表示,“目前满仓,虽然5月市场压力比较大,但我的票位置都很低,预期还没实现,所以还值得拿。看好大消费。”

上海另一私募人士表示,“逢低上车,只买优质股。机会一直有,抓核心资产。仓位方面,节前降到七成左右,所以还有*药弹**,5月如果跌得多,刚好加仓。还是看好消费、医药中最优质的核心资产。”

本文作者:叶斯琦

本文来源:中国证券报